- 收藏

- 加入书签

突发情况对股价的影响可以预测吗?

打开文本图片集

打开文本图片集

股票为缺乏投资机会的资金供给者和需求者之间建立渠道,进行交易和融通资金,提高经济的效率和有效性,是一种高流动性的股权金融资产。股票价格受多种因素影响,例如金融环境、国家财政状况、经济周期、国际收支情况、国家政策等等。由于股票价格的波动幅度较大,投资者的收益具有不确定性,因此对于股票价格的预测一直是金融业界和学术界热衷讨论的议题。传统的股价预测手段包括基本面、技术面等人工分析手段,但这种方法消耗时间长,耗费精力大,且投资者情绪在人工进行预测时会对预测结果产生干扰,使传统的股价预测手段的精度降低。随着计算机网络的不断完善与发展,机器预测股票价格走势的模型不断增多,其中计算机模型具有强大的算力、记忆储存和克服非理性分析的特点,人工智能技术与数学建模是当下股价预测的主流手段。

由于投资者在相似的情境下会对股票市场做出相似的判断,股市的波动具有一定的周期性。股票市场的历史走势出现惊人的相似,但是又不是简单的重演。神经网络中的LSTM模型由于独特的设计结构,具有出色的深度学习能力与长期记忆的功能,适合于处理和预测时间序列中间隔和延迟非常长的重要事件。基于以上分析,本文推测可以通过构建LSTM模型,利用深度学习手段对历史股价进行学习,挖掘上涨下跌阶段的数据特征,将股票价格的预测值与真实值进行对比,当突发事件发生时预测值与真实值的差值在正常范围内时,即能够证明突发事件的发生对于股票价格的影响是可以预测的。

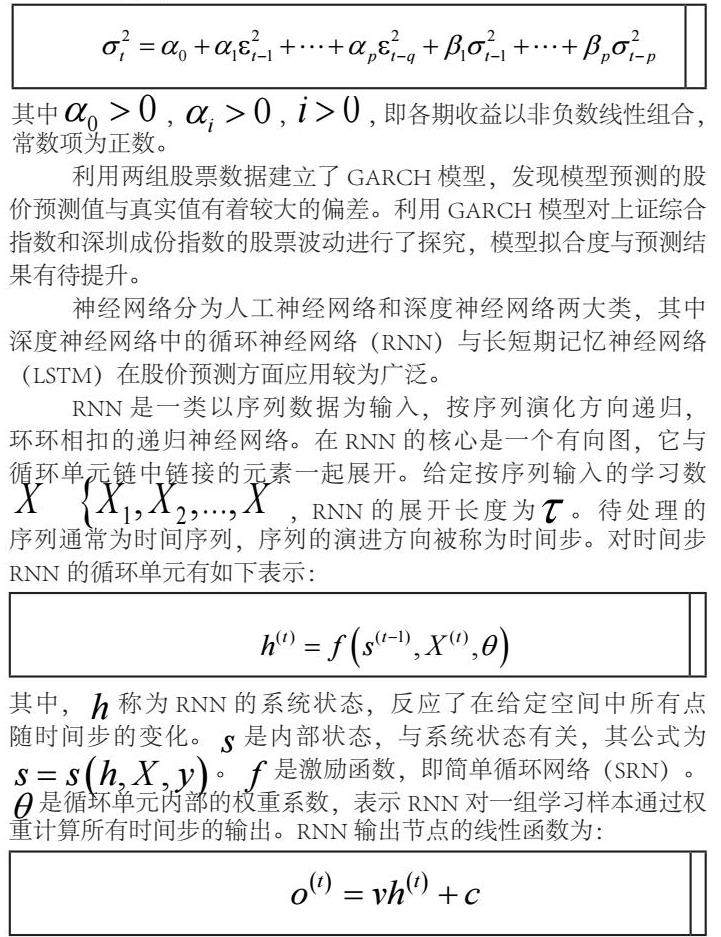

其中,是权重系数。根据不同的RNN结构,在通过对应的输出函数后,一个或多个输出节点可得到其计算结果。RNN的关键点之一是可以连接先前的信息到当前的任务上,但当预测位置之间的间隔不断增大时,RNN会丧失学习到连接距离远的信息的能力。LSTM模型是一种特殊的RNN模型,与RNN模型相比,最突出的变化是增加了1个细胞状态C和3个阀门,构建了特殊的记忆神经单元,可以存储长期信息,解决了RNN的长期依赖问题。由于独特的设计结构,LSTM适合于处理和预测时间序列中间隔和延迟非常长的重要事件。

RNN通过多周期的内部连续传输与逆向传输方法来实现加权的动态变化,使用的激活函数为饱和性的sigmoid和tanh函数。在向激励功能传输过程中,由于函数的斜率会变得极大或极小,容易引起梯度爆炸或梯度消失的问题。但在LSTM模型中,在反向传播校正权重时,部分误差可以直接通过输入门传递给下一层神经元,部分误差则可以通过遗忘门进行数据遗忘,这不仅解决了梯度爆炸与消失的难题,更有效地处理历史数据中相关信息的冗余等问题。

建立LSTM模型以沪深300股指对股票第二日的最高价进行预测,发现与其他神经网络相比模型预测的准确率大幅度提高。利用股票的技术指标建立了LSTM模型,对股票收盘价涨幅进行回归预测,最终模型的预测准确率为63.38%。根据实验结果表明LSTM神经网络对股票预测具有一定程度的时间滞后性,其测量精度稳定保持在较高水平,趋势预测能力强。因此,LSTM模型对数据特征的学习能力较强并且数据储存时间长,兼具了深度学习与长期记忆的功能,避免了RNN的长期依赖问题,通过构建特殊的记忆神经单元可以留存长期信息,大大提升了其预测能力。

模型采用均方根误差(RMSE)对预测结果进行评价,是预测值和真实值误差平方根的均值,可以较好的反应预测结果的准确性,其计算公式如下:

其中,n表示测试集的样本总数,和分别表示测试集的预测值和真实值,RMSE的值越小,预测值和真实值越接近,模型的预测效果越好。

通过对比可以得知,滞后一期时,上升时期预测的准确性高;在模型同期预测时,下降时期预测的准确性高,即预测值与真实值的差异小,这说明了历史在某种条件下是可以复刻的,突发事件对于股价的影响也许能够预测,且当负面的突发事件发生时,LSTM模型的预测较为准确。

杠杆效应的产生有两方面的原因:一是投资者情绪,由于投资者对于不确定事件的恐慌致使市场和投资者对于下跌更敏感,同时由于从众心理与群体效应的存在,非理性投资者为规避风险会同时大量抛售股票,使股票价格急剧下跌;二是由于财务杠杆的存在,当外部因素造成公司净资产减少时,公司的财务杠杆增大,净资产收益率波动幅度大,使持有股票的风险增加,理性的投资者同样会减少股票持有的数量。由此可知,负面的突发事件对于股票价格的影响要大于正面的突发事件对于股票价格的影响,当负面的突发事件发生时,股票价格的波动幅度较为明显,即股市对于负面的突发事件的发生更为敏感。

投资者在相似情形下做出相似的判断促成了股票周期性的波动,本文通过构建LSTM模型,深入学习股票在突发事件发生时的数据特征,利用模型对突发事件这一突发事件对股价的影响进行预测,实验结果发现模型预测值与真实值的误差较小,证明了突发事件对股价的影响是可以预测的。

京公网安备 11011302003690号

京公网安备 11011302003690号