- 收藏

- 加入书签

ESG表现与上市公司高质量发展-基于内部控制的调节效应

打开文本图片集

打开文本图片集

< a rel="example_group" title="Custom title" href="http://img.resource.qikan.cn/qkimages/kxyc/kxyc202324/kxyc202324279-3-l.jpg">

< a rel="example_group" title="Custom title" href="http://img.resource.qikan.cn/qkimages/kxyc/kxyc202324/kxyc202324279-3-l.jpg"> < a rel="example_group" title="Custom title" href="http://img.resource.qikan.cn/qkimages/kxyc/kxyc202324/kxyc202324279-4-l.jpg">

< a rel="example_group" title="Custom title" href="http://img.resource.qikan.cn/qkimages/kxyc/kxyc202324/kxyc202324279-4-l.jpg"> < a rel="example_group" title="Custom title" href="http://img.resource.qikan.cn/qkimages/kxyc/kxyc202324/kxyc202324279-5-l.jpg">

< a rel="example_group" title="Custom title" href="http://img.resource.qikan.cn/qkimages/kxyc/kxyc202324/kxyc202324279-5-l.jpg">

摘 要:近年来,可持续发展理念、社会责任理念逐渐深入人心,ESG表现作为非财务指标,受到广泛重视。本文以2010年-2021年上市公司作为研究对象,实证考察ESG表现与上市公司高质量发展之间的关系,并进一步分析内部控制质量对该作用效果的影响。

关键词:ESG表现;高质量发展;内部控制质量

一、引言

在我国经济高质量发展的新时期,实现更高质量、更有效率、更可持续的发展,是企业发展所追求的方向和目标,上市公司作为企业发展的主力军,如何实现高质量发展成为近年来学界关注的重要议题,而ESG作为企业践行高质量发展的有效工具,是近年来兴起的企业管理和金融投资的重要理念,ESG理念强调企业要注重生态环境保护、履行社会责任、提高治理水平,与高质量发展这一主题不谋而合,那么,良好的ESG表现是否有助于提升上市公司高质量发展水平呢?

通过对国内外现有的研究成果进行梳理总结后可以发现,既有文献对ESG表现经济后果的研究主要集中于三个方面:企业价值、企业绩效、经营状况。虽然研究较为丰富,但关于ESG表现与上市公司高质量发展的关系研究较少,并且文献主要以绿色技术创新作为中介变量探讨二者之间的实现路径。因此基于以上背景,本文考察ESG表现与上市公司高质量发展之间的关系,并进一步分析内部控制质量对该作用效果的影响。

二、理论分析与研究假设

(一)ESG表现与上市公司高质量发展

信号传递理论认为ESG信息的披露有助于投资者接收到企业传达出的自身在非财务方面的表现的信号,使投资者意识到企业会自觉极高自身环境绩效、承担社会责任并且提高自身治理水平,提升公司在资本市场上的声誉,这样既能使企业保持长期可持续发展的动力,又能为股东创造出长期价值,还能为企业树立起一个良好的品牌形象,获得对自身发展有利的各种资源,推动自身的研发创新,进而推动企业的高质量发展。综上,本文提出假设1:

H1:ESG表现越好,上市公司高质量发展水平越高。

(二)ESG表现、内部控制与上市公司高质量发展

ESG指的是对企业在推动经济可持续发展、履行社会责任等方面所做出的贡献进行度量,《企业内部控制基本规范》将实现企业的可持续发展作为内部控制的主要目的之一,ESG理念与内部控制可持续发展的目的相一致,两者都提倡企业在经营中要注重社会总体利益,从而增强企业在长期运营中的稳定性。因此一个好的内部控制可以帮助企业对融资风险、环境法规风险以及市场竞争风险进行控制,以此来提升其经营活动的效率,推动上市公司的高质量发展。综上,本文提出假设2:

H2:内部控制质量高的企业,对ESG表现与高质量发展具有正向调节作用。

三、研究设计

(一)样本选取与数据来源

本文选取上市公司作为研究样本,研究区间为2010-2021年,并对所有样本数据进行筛选,最终得到4421家上市公司共32146个观察值。

本文的数据来源主要包括以下几个部分:(1)华证ESG评级数据来源于 WIND 数据库;(2)内部控制质量数据选取DIB数据库;(3)其他变量指标涉及的相关数据均来自于国泰安数据库(CSMAR)。

1.变量定义

1.被解释变量

上市公司高质量发展:本文选取全要素生产率(TFP)来度量上市公司高质量发展水平,并参考鲁晓东、连玉君的做法,用LP法计算高质量发展。

2.解释变量

ESG表现:本文选取华证的ESG评级指标度量上市公司的ESG表现。本文对评级数据进行赋值以作为解释变量来衡量企业ESG表现。

3.调节变量:

内部控制质量:本文参考李百兴等的研究方法,采用迪博指数衡量上市公司内部控制质量,并采取自然对数的处理方法,以减少数据的波动。

4.控制变量:

为了保证结果的可靠性,本文借鉴已有文献,从公司规模(Size)、企业年龄(Age)等作为控制变量,变量的具体定义如表1所示。

(三)模型构建

1.为检验ESG表现对上市公司高质量发展的影响关系,构建模型1

TFPi,t =α0+α1ESGi,t +α2 Controlsi,t+ ∑industry+∑ year +εi,t (1)

2.为检验内部控制质量是否在ESG表现与上市公司高质量发展间是否起到调节作用,构建模型2

TFPi,t=β0+β1ESGi,t +β2 CIi,t+β3 ESGi,t *CIi,t+ β4Controlsi,t+ ∑industry+∑ year+εi,t (2)

四、实证结果分析

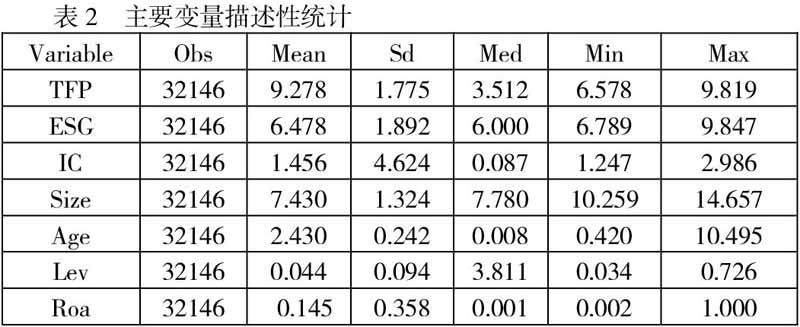

(一)描述性统计分析

样本企业各个变量的描述性统计结果如表2所示。数据显示:LP 法下样本高质量发展的均值为9.278,大于中位数,说明样本企业整体发展不错,解释变量ESG的均值为6.478,标准差为1.892,说明样本间的差异较大,其他控制变量的统计结果与现有研究基本一致。

(二)相关性分析

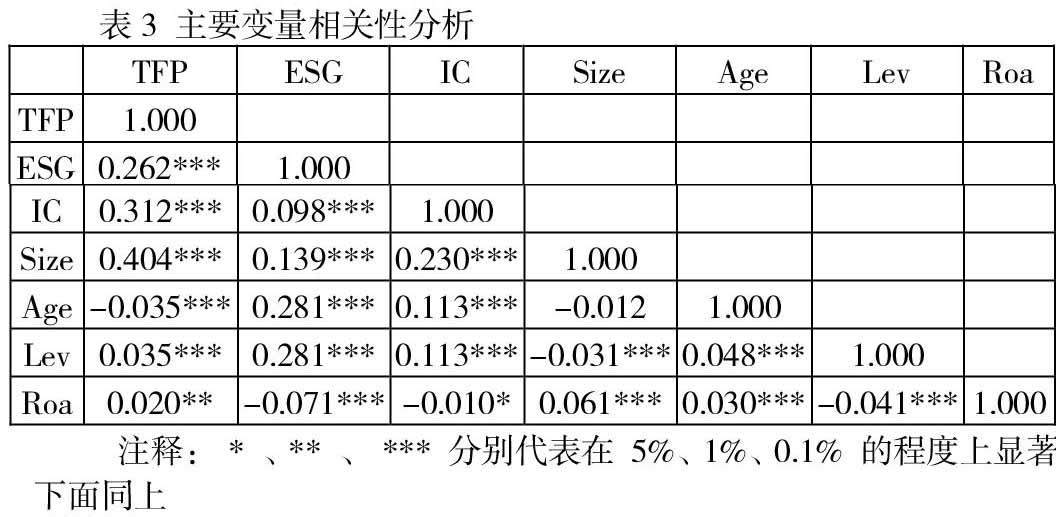

为了确保回归结果的准确性,本文采用 Pearson相关检验方法,相关性的分析结果如表3所示。数据显示模型中各个变量之间的相关系数的绝对值都在0.5之下,这表明模型中所选变量之间不存在严重的多重共线性问题,选取的变量是有效且合理的。

(三)基本回归分析

表4为基准回归结果。从表列(1)中,ESG的系数为0.117,且在1%的置信水平上显著,表明ESG表现与上市公司高质量发展正相关。列(2)加入控制变量后,ESG表现系数估计值为0.074,仍在1%的水平上显著为正,说明 ESG表现的提高可以正向促进高质量发展,假设H1得以验证。

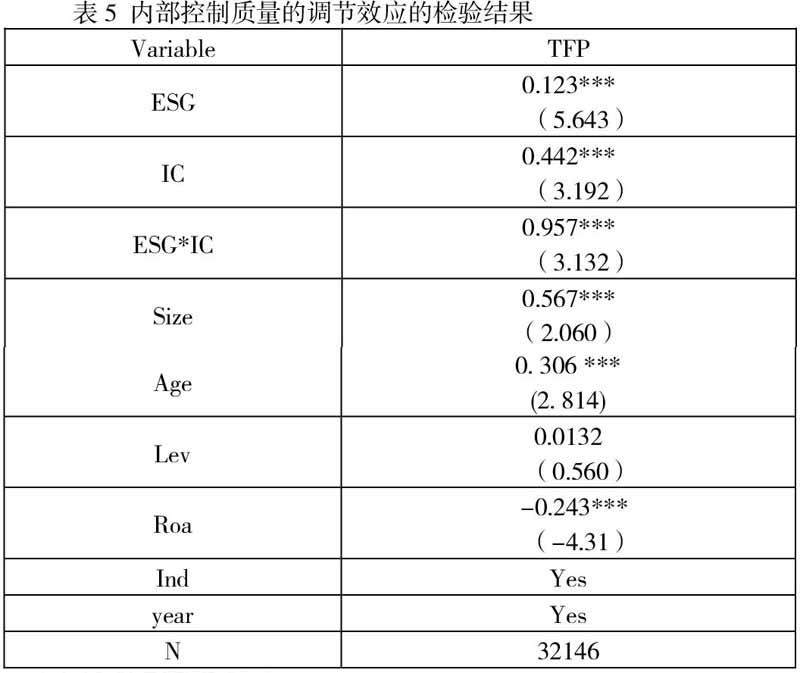

(四)调节效应分析

为了检验假设2,本文引入交乘项进行检验,回归结果如表5所示,从表5来看,内部控制质量对上市公司高质量发展有显著促进作用且内部控制质量与ESG表现的交乘项系数为0.957,并且在1%水平上显著,表明内部控制起到正向调节作用,即内部控制质量越高,ESG表现对上市公司高质量发展的促进作用越强,假设H2得到了验证。

[1]稳健性检验

采用OP法计算的高质量发展替代LP法计算的高质量发展进行稳健性检验,回归结果仍然保持不变,说明本文的研究结论具有一定的稳健性。

六、结论与政策

(一)结论

本文以2010-2021年我国A股上市公司作为样本,研究ESG表现与上市公司高质量发展之间的关系以及内部控制质量的调节作用,通过理论分析和实证检验,得到以下结论:ESG表现越好,上市公司高质量发展水平越高;其次内部控制质量发挥了正向调节作用。

(二)政策建议

1.上市公司应该强化对ESG表现的信息披露,主动践行ESG理念,提高ESG治理水平,以自身动力为高质量发展赋能。ESG作为一种未来的公司治理模式,能够有效地协调内外部各方的利益,是促进我国企业实现高质量发展的重要因素。在规范约束和ESG自身能够给企业带来作用的双重影响下,上市公司应该更加注重ESG治理,从而达到高质量发展的目的;

2.内部控制作为一种公司的内部治理机制,上市公司要对现有的内部控制体系进行持续的改进,保证体系的设计是合理的,并增强员工的内部控制意识,从而创造出一个更好的内部控制环境。强化内审机构的建设,强化对内控专业人员的培养,确保企业的内部控制系统可以被合理地设计和执行,并从事前、事中和事后的控制方面,确保企业的正常运行。

参考文献:

[1]王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022(05):23-34.

[2]袁业虎,熊笑涵.上市公司ESG表现与企业绩效关系研究——基于媒体关注的调节作用[J].江西社会科学,2021,41(10):68-77.

[3]施懿宸,赵龙图.ESG因素在企业估值的运用[J].金融纵横,2021(07):23-31.

[4]鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012,11(02):541-558.

作者简介:李前,女,1999年9月—,汉族,安徽宿州,会计学专业,硕士研究生,西安财经大学,主要研究方向:公司治理与公司财务方向;

项目资助:西安财经大学研究生创新基金项目(项目编号:22YC021)

京公网安备 11011302003690号

京公网安备 11011302003690号