- 收藏

- 加入书签

网络直播平台收入的会计确认问题分析

打开文本图片集

打开文本图片集

摘要:近几年来,网络直播行业对人们的生活和工作带来了重大影响,市场上也出现了多种多样的网络直播运营模式,使得网络直播的收入确认十分的复杂。分析网络直播平台的收入,主要包括三种,一种是用户打赏,第二种是增值服务,第三种是广告收入。本研究对网络直播平台一般模式状态下的收入确认进行分析,提出相应的对策建议。

关键词:网络直播;收入;会计确认

引言

在网络直播行业快速发展的背景下,网络直播业务种类不断增多,与此同时网络直播收入种类也不断增多,关于这些收入的确认难度逐渐增加。对网络直播平台收入确认问题进行分析具有重大意义。本研究基于此,对网络直播一般模式下的收入确认问题进行分析,具体分析如下:

1网络直播平台收入确认特点

网络直播是近几年才出现的行业,与传统行业相比有着很大的不同,尤其是运营模式方面,因此其收入也具有一定的特点。网络直播销售的是虚拟物品,获得收入也并不局限于商品收入,所以收入的确认存在一定的难度。具体来说,网络直播平台收入确认具有以下几个方面的特点:

(1)网络直播收入模式较多,不同模式对应的收入确认方式也是不同的

对网络直播平台的收入方式进行分析,主要分为两种,一个是B端,另一个是C端,不同收入方式对应的确认方式也是不同的。其中第一种收入方式主要值得是广告收入、引流经济收入等,第二种收入方式主要指的是打赏收入。这两种不同收入所采取的确认方式也应该是不同的。

(2)网络直播收入确认的控制权是否发生了转移是难以控制的

网络直播中,主播的报酬主要来自观众的打赏,打赏收入需要在主播、平台以及经纪公司之间按照一定的比例进行分配,不同平台的打赏收入是不同的,这类虚拟物品是能够与人民币进行兑换的,同时也可以通过平台任务完成来获得一定的收入。在2017年颁布的新会计准则出现后,明确了新的收入确认依据,也就是控制权是否发生了转移,出售的商品是否能够从中获得全部的收益,但是网络直播平台中的虚拟物品使用方式是各不相同的,因此这些物品的风控制权的转移评估难度很大,使得网络直播的收入难以确认。

(3)网络直播中的虚拟商品价格确认难度大

在网络直播过程中,为了给客户带来更好的娱乐体验,使用了一些虚拟的道具,同时客户在平台消费也并不是直接运用现金来支付,而是向平台兑换一定的虚拟货币来进行消费。对网络直播过程中的权力以及义务进行价值确认,难度很高。已有的研究结果表明,网络直播平台虚拟商品价格的确认主要有三个方面的问题:首先,网络直播平台用户在购买一定的虚拟货币时,同步完成收入的确认;其次,网络直播销售中促销赠与的产品并不纳入到会计确认中;最后,用户的一些沉淀资金没有及时的确认。

2网络直播平台收入确认的思考

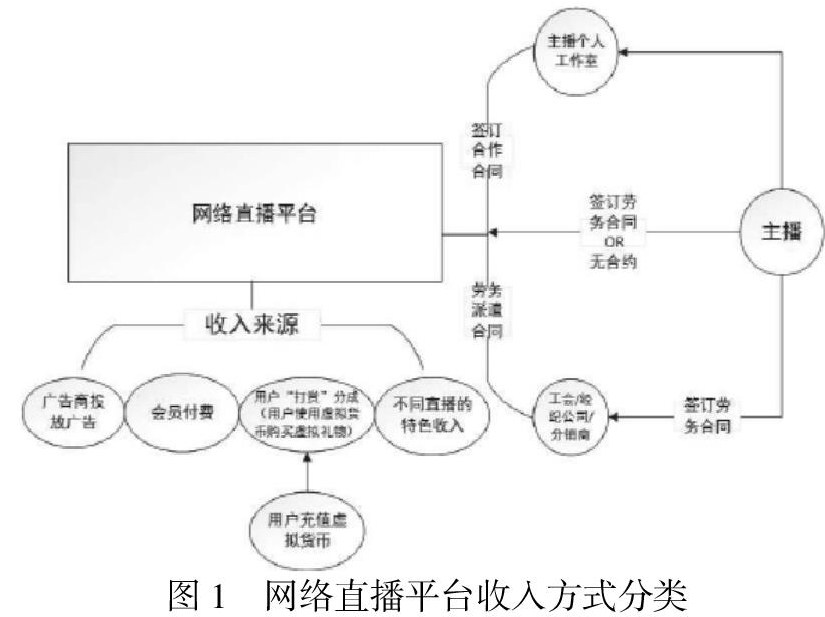

对网络直播销售的盈利模式进行分析,对其收入来源进行分类,主要分为三类,第一个是广告收入,第二个是会员付费收入,第三类是用户打赏和其他特色收入。具体的如下图1所示:

网络直播最为重要的收入就是用户打赏,在打赏过程中,用户需要运用先进来兑换一定的虚拟货币,然后购买一定的虚拟礼物。用户就是通过这些虚拟礼物来完成打赏。这里所说的虚拟礼物就如同是游戏中的虚拟道具,通过平台购买虚拟货币,等同于用户获得了对应的控制权,也并不出现退货问题,但是购买时刻用户并没有享受到虚拟货币所有的权力和服务,因此并不能将虚拟货币的购买看成是收入确认时刻。用户在虚拟货币购买后,会购买一定的虚拟礼物,然后这些礼物打赏给主播,此时用户的虚拟礼物也就被消耗掉了,同时这些礼物也不存在期限。用户的打赏是对主播的服务的一种肯定,本质上是为主播的娱乐付费,一般直播结束后才进行收入的确定。

针对打赏收入的分成确认问题进行分析,打赏收入需要在主播、平台以及经纪公司之间完成分配,需要根据三方之间签订的协议来明确具体的责任,然后进行相应的会计处理。上图1给出了网络直播的三种不同合作模式:第一模式下,主播独立与网络平台签订合同。在这样的情况下,尽管主播获得打赏分成可本质上有工资性质,主播与平外之间是相互独立,通过协议的方式形成了合作关系,也按照协议的内容来完成打赏收入的分配,网络平台对收入进行确认应该确认自己那部分收入,不能将打赏的全部份额归为自己所有。第二种情况下,主播是平台的员工,签订劳动合同,平台要支付主播一定的工资,打赏收入属于主播的业绩提成。分析这一情况下的收入确认问题可知,主播与直播平台之间属于劳务关系,此时的打赏收入应该全部属于网络平台的收入,给与主播的那部分打赏属于主播的奖金。第三种情况下,主播是经纪公司的员工,主播的工资由经纪公司发放,两者同样签订劳动合同,而经纪公司与直播平台签订合作协议,合作的内容是十分复杂的,签订的协议中有很多主播内容条款。这样的合作方式,能够更好的满足网络直播平台对主播灵活性的需求。在这一背景下,可以参考第二种收入确认方式,网络平台将打赏收入确认为平台的全部收入,支付给经纪公司一定的打赏收入分成作为劳务费用。

对网络直播的增值服务收入进行分析,网络平台直播中的增值服务与会员服务本质上是相同的,具有一定的时效性,也就是说企业需要在一定的时间内为用户提供相应的服务。然后根据新颁布的收入准则可知,直播平台应该根据合约履行的进度来确认收入。因此针对网络直播平台提供给用户的增值服务,应该根据为用户提供服务的履行进度来按比例完成收入的确认。

3结语

本研究对网络在直播平台的收入确认进行了分析,重点对一般收入确认完成了探讨,通过收入确认分析能够进一步规范网络直播行业的发展。而网络直播的收入方式是多样化的,未来还需要对其他收入方式的确认进行分析。

参考文献:

[1]戴兵,宋航. 网络直播平台收入确认与计量探讨[J]. 财会通讯. 2019(25)

[2]杨贵凌,袁珑. B2C电商模式下企业会计收入时点确认探讨[J]. 财会通讯. 2020(28)

[3]杨志强,黄林娜,黄椿丽,邓春琼,陈晓柳. 电子商务会计收入确认探讨——基于淘宝网络商家收入确认视角[J]. 财会通讯. 2021(28)

作者简介:王晓慧(1981.07---)女,汉族,辽宁庄河人,高级会计师,硕士,研究方向:机关事业单位会计相关。

京公网安备 11011302003690号

京公网安备 11011302003690号