- 收藏

- 加入书签

浅析上市公司股权结构对公司治理的影响

打开文本图片集

打开文本图片集

< a rel="example_group" title="Custom title" href="http://img.resource.qikan.cn/qkimages/dd3d/dd3d202219/dd3d2022191829-3-l.jpg">

< a rel="example_group" title="Custom title" href="http://img.resource.qikan.cn/qkimages/dd3d/dd3d202219/dd3d2022191829-3-l.jpg"> < a rel="example_group" title="Custom title" href="http://img.resource.qikan.cn/qkimages/dd3d/dd3d202219/dd3d2022191829-4-l.jpg">

< a rel="example_group" title="Custom title" href="http://img.resource.qikan.cn/qkimages/dd3d/dd3d202219/dd3d2022191829-4-l.jpg">

摘要:股权结构是治理一个公司的基础所在,同时也是公司治理过程之中的关键组成部分,可以使得公司的管理模式更加优化,公司之中的股东利益达到最优。公司股权结构的不同会使得公司采取不同的治理方式,因此,股权结构的调整在极大程度上影响到公司的治理机制与治理水平。本文基于对股权结构对于公司治理的影响以及我国上市公司治理中存在的主要问题的分析,提出了进一步优化在股权结构影响下的公司治理方向与策略。

关键词:上市公司;股权结构;公司治理模式;治理方向与策略

引言:股票就是其持有者拥有与其比例所对应的权利,以及其所需要承担的一部分责任。而一个公司的股权结构则是指在该公司总股本之中不同性质股份之间的关系以及比例,简而言之就是公司之中股东的构成。其中包含有股东的持股比例、稳定性以及类型等等。

一、股权结构对公司治理的影响

(一)决定公司内部治理的构成

一个公司的股权结构实际上可以反映出其公司内部所有者的构成,所以股权结构可以决定该公司的股东大会构成。同样,股权结构还可以决定董事会的构成、监事会的构成以及经营层的构成,这些都是主要进行公司内部治理的人员,而公司是否可以完善内部治理,则看这些主要进行公司内部治理人员以及部门之间的关系是否顺畅。

(二)影响公司的外部治理

一个公司的外部治理机制实际上是其公司内部治理机制的“防火墙”,可以确保公司内部治理机制正常且更加高效的运行。但是即便外部机制非常健全完整,如果公司的股权结构存在较大问题,则该公司的外部机制也犹如不存在一般。股权结构如果过度集中或者过度分散,都会使得公司的管理层出现内部自己控制的问题,这就会使得公司的职业经理人与公司控制权这二者无法将公司外部的治理机制的作用发挥出来。

(三)决定公司治理的重点

假如公司的股权结构是高度分散的,那么这一公司在进行公司治理的过程之中应当重点关注经理人的行为,并规范其行为;假如公司的股权结构是高度集中的,那么这一公司在进行公司治理的过程之中则应该重点关注大股东的权力,限制其权力的不断扩大,确保其余中小股东的权益有保障,不会遭到损害。

(四)决定公司采取的治理模式

股东持有的股份比例可以决定其在该公司之中拥有且可以行使的权利,比例高则权利大,比例低则权利相应小。上市公司之中的股权结构涉及到很多方面,从个经济角度来看,其受到社会意识、国家文化、法律制度以及经济发展水平这些方面共同作用,是这些方面共同作用下的产物,同时,其也是在某种特定条件之下公司各方利益相关人员与政府之间博弈达到均衡的结构。股权结构代表公司的各个投资者享有公司上市之后的各种权利,这些不同权利的分布使得股权结构会产生各种代理关系以及相应的成本,而根据投资者不同的风险偏好,其风险组合方式也各不相同,并会使得上市公司与其股东之间不同权利不同义务的安排,从而造成上市公司呈现出不同的治理模式与自身的特点,这就在很大程度上说明公司股权结构决定了公司采取的治理模式。

二、我国上市公司在治理过程之中存在的问题

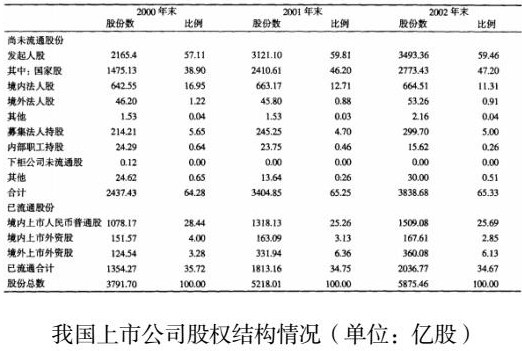

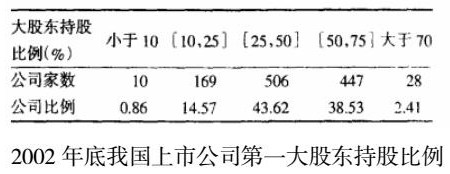

我国上市公司股权结构的主要特点表现为三点:其一,国有股股权过于集中,一股独大,使得流通股所占比例过低,截至至二零零二年底,国有股占据百分之五十三左右,而流通股则占据百分之三十四;其二,国有股代理行使股权问题没有解决;其三,股票发行的种类很多,但是其中的权力、价格和利益并不相同。

根据最近几年的资料显示,我国上市公司在实际治理过程之中最为突出的一个问题就是控股股东侵占公司的权益与利益,甚至于将公司的利润掏空。

具体表现为以下几点:其一,大股东利用相关交易将公司的资产以及利润进行转移;其二,大股东以及相关方侵占公司资金;其三,大股东要求公司为其进行担保。而出现这些问题的主要原因就是我国上市公司股权结构的特点息息相关。首先,我国大部分上市公司的股权结构都表现出过度集中的特点,这就使得这些公司之中的股东无法相互约束,公司之中的中小股东无法对大股东产生有效的约束,同时也无法有效的监督与制约管理层的行为,这就会使得中小股东的权益受到大股东的侵害。其次,大部分的国有股东在公司的股权结构之中占比过低,在进行公司治理的过程之中就缺乏动力。再次,上市公司股权结构之中的国有股权存在“所有者虚位”的情况,这一情况使得国有股权的权利不明确,从而无法明确的进行公司的控制与约束,各个股权所有者之间的制衡机制无法得到有效的控制,大股东与公司各个方面都有着千丝万缕的联系,这就使得大股东更加方面侵蚀公司与其余股东的利益。第四,上市公司的股权过度集中、流通权遭到分割,这两点都会使得公司无法对大股东进行约束。

综上,上市公司股权结构的合理性可以使得我国上市公司治理更加健全,这也是公司治理结构需要不断努力的方向。

三、进一步优化在股权结构影响下的公司治理方向与策略

(一)优化股权结构

顾名思义,优化股权结构就是针对公司目前的股权结构进行调整与优化,进一步晚上公司内部结构的配比,使得股权结构得到进一步的完善,从而达到更好的效果。

将国有股份的比重削弱。具体来说,削弱国有股份的比重有很多种方式。将上市公司之中的一部分国有股进行转变,将其转变为优先股,这样就可以改变当前国有股占股比重较大的问题,同时也可以确保中小股拥有者的权益。国有股占比过重会在很大程度上损害公司以及公司之中其余中小股东的权益,各大公司已经意识到这一问题的严重性,减少国有股的股份占比的方式已经得到广泛的认可,并且各大公司也开始实行这一措施。但是各大企业也发现,一次性较少国有股的比重会在很大程度上冲击市场,只有采取循序渐进这一原则,对其进行逐步的减少与消化。而优先股过渡这一方式则可以在不影响国有股的情况下,将一些国有股转变为优先股,这些优先股是没有表决权的,这样,可以待以后时机和条件成熟之时,再经过各种形式进行减少,这样就可以取得一举多得的效果。既可以减少其表决权,使得股权更加多元化,有效地将股东之间的制衡关系发挥而出,又可以使得中小股东的权益得到保障,发挥其监督作用。同时,上市公司也可以进一步优化投资主体,将企业法人作为公司之中的持股主体,来进行培育。政府也可以对其给予相应的支持,并且在银行方面给予关注。

(二)完善激励机制

根据上市公司的管理层或者经理人的绩效与报酬水平的数据统计来看,上市公司之中的职业经理人,其自身的薪资待遇与其经营业绩之间存在的相关关系较弱,这就表示,薪资制度无法有效激励职业经理人,其所产生的的激励效果是十分有限的。针对这一问题,可以采取另外一种激励手段,也就是股权激励,在一定条件之下给予其一定的股份以及股东的权益,并增加公司管理层或者经理人的持股比例,使得企业的股份可以得到再次分配,使得职业经理人、公司管理层与公司之间成为利益共同体,这样才可以留住人才,使得公司得到更加长久的发展,实现其长期的目标。

(三)对公司治理制度进行创新

进一步完善董事制度以及其独立性。一般来说,公司之中的独立董事大部分都都是由公司的经营者或者大股东直接任命,公司发放相应的津贴,并且其责任是由公司承担,因此,其在行权、经济利益等方面会受到股东以及管理层的质疑与限制。因此,为了维护公司之中股东的权益,可以选择专家来作为独立董事,由政府来主导,实行轮岗制,并从国家领取津贴,这样就可以使得独立董事与公司之间没有利益联系,确保其独立性以及专业性,从而更好的发挥这一岗位的监督职责。

四、结语

总而言之,在上市公司之中,股权结构与公司治理模式这二者之间相互作用,公司之中不同的股权结构可以决定公司采取的治理模式。一般来说,散户无法直接参与到公司的治理过程之中,公司治理主要通过法律法规、经理人激励机制以及人才市场机制等来进行;控股股东或者大股东可以对经理人进行监控,其监控力度以及持股比例与上述所说因素息息相关。我国的股票市场目前依靠的治理方式仍然采取的是控股股东直接监控的方式和,但是由于股权分割等方面的问题,控股股东无法得到股票二级市场所带来的利益,因此,往往会采取私有利益来进行弥补。那么,如何降低其私有利益,提升机构投资者参与公司治理的力度成为当前亟待解决的问题。

参考文献:

[1]中国证券监督管理委员会编.2008中国证券期赞统计年鉴[M].2008-8.

[2]杨晗.对我国上市公司股权结构与公司治理问题的分析[J].消费导刊,2008,(13).

[3]熊华清,欧立辉.我国上市公司股权结构与公司治理研究[J].长沙铁道学院学报(社会科学版).2007,(02).

[4]吴正平.股权结构与中国上市公司治理路径[J].管理科学文摘,2005,(04).

[5]欧阳志刚.公司股权结构对公司治理的影响[J].企业经济.2005,(3).

[6]黄渝祥,李军:《中国上市公司股权制衡研究》,《上证研究》,2002,(2).

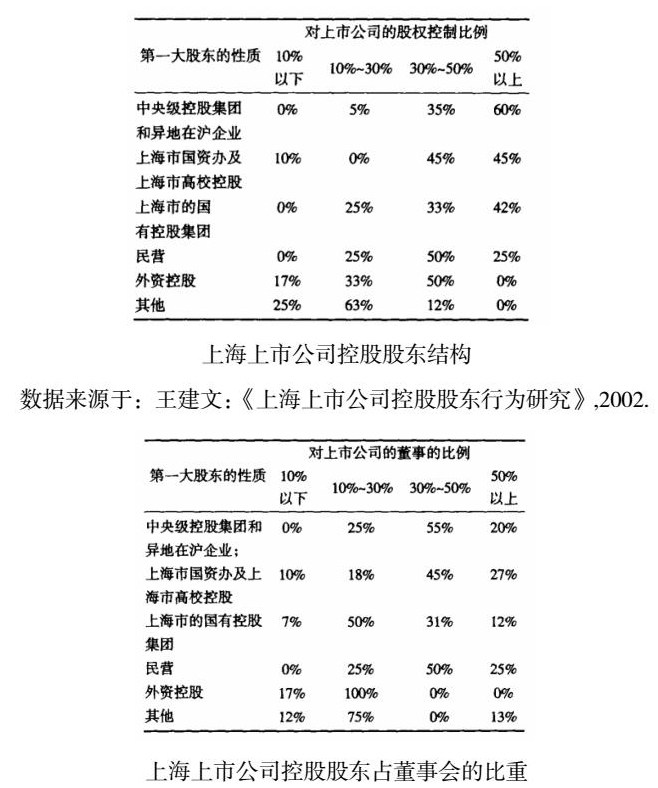

[7]王建文:《上海上市公司控股股东行为研究》,2002.

京公网安备 11011302003690号

京公网安备 11011302003690号