- 收藏

- 加入书签

论疫情下的国家宏观经济调控政策

打开文本图片集

打开文本图片集

一、疫情冲击带来的影响

从供给侧生产函数来看,疫情首先影响的是劳动力,即劳动力的健康状况和死亡人数,导致劳动力投入减少,产出供给萎缩; 各类高校无法如期开学,必然会对教育项目的投入造成一定的负面效应,进而对人才资源的生成造成负面的冲击。但是,疫病有外部性,因此,要想有效地控制疫病,需要花费一定的社会成本。其次,疫情还会对资本形成产生直接负面影响,造成资本周转率和资本效率降低,进而在生产方面也会对整个供给曲线产生影响。第三,控制疫情的关闭、隔离、停产、半停产的 “休克疗法”,大大阻碍了物流,无法继续正常的生产和商业活动,从而减少了供给。在技术和全要素生产率方面,短期内似乎没有太大的影响,但预算紧张会显著减少公司在研究方面的投入,当然外部冲击也或许会使传统的经营活动发生变化,做出变革。

疫病对需求的负面影响一般表现在"三驾马车"之上,在消费行为方面,有二种情形,一类是因疫病而造成无法完成的消费行为,比如餐饮、影视、养生、旅游等,都会因此而停滞,甚至出现大规模的萎缩。二是基于消费函数参数和变量变化的内部收缩,例如,由于疫情的不确定性,边际消费倾向和长期收入预期都会降低,两者都会导致消费需求大幅下滑。

在投资方面,有三个主要的分项:制造、地产、基建等,均出现了下降。基于资金紧张和对未来利润的预期,公司将进行资本性支出 (包括折旧、扩大再生产),因疫情期间无法准确预测疫情发生的确切时间,无法全面复工,供应链和物流系统的限制运行,投资需求将不可避免地受到消极影响。而由于受到此次疫情的冲击,房产销售大幅下滑,融资渠道变得更为困难,财务约束更加紧张,再做更多的投入也变得困难。在前期的基础设施投资上,需要政府主导,尤其是在当前的疫情时期,各地政府的重点都放在了防疫上,人力、财力都受到了极大的制约,很难在短时间里将资金和资源都投入到基建上面。

在出口方面,中国产量下降,出口减少。美国、日本等国,也纷纷撤侨,世界范围内的商业活动也大受影响,甚至中国的电子设备、化工等行业会在这次的疫情危机下,走向衰败。

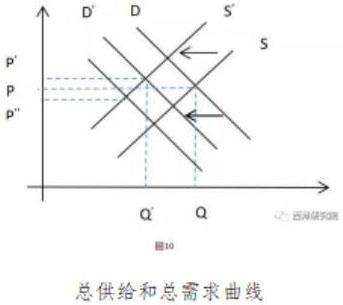

在疫情爆发后,总供给曲线 S也会向着 S’方向收缩,而总的需求量曲线 D也会向着 D’的方向移动,使得原来的平衡值从 (Q, P)变成了( Q’, P’),从而使总体的生产效率大大下降。同时,价格也会随着供给和需求的弹性以及相应的收缩程度而变化。总体供给收缩相对于总体需求更大,价格将上升 (p ′),这就是通货膨胀,反之,价格将下降 (p ″)。要知道,在这次疫情危机中,人们的日常用品的需求价格弹性都比较低,如果出现这种情况,那么供给就很容易出现严重的结构性通货膨胀,从而影响到人们的生存和社会的安定。

二、国家出台支持新冠疫情防控的政策

无论哪个国家,爆发的疫情和消极的后果,都会给经济带来巨大的冲击,尤其是对那些中等和低收入者。各国政府应主动参与到抗击新型冠状病毒的斗争中来。

2020年1月23日,我国中央财政紧急调拨10亿元,2月14日已拨出901.5亿元。到了2020年1月底,财政部、医保局、卫生健康委将依据新确诊患者的医疗费用,给予一定的补贴。在税收和贷款利率方面,国家税务局和财政部出台了多项关于企业所得税的文件,并对企业的进口产品进行了减免。可见,面对这次的大流行,各国政府通过拨款、个人补贴、企业补贴、税收减免等手段来稳定经济和稳定市场。财政政策有两大类:增加政府购买计划,减少税收增加计划支出。

在2020年1月6号,央行将银行的存款准备金比率调低了0.5%,2月3号实行了1.2万亿元的逆回购,同时也将其降息10 bp,2月17及20日,将 LPR报价全面下调。可见,在这一波疫病面前,央行采取了公开市场操作、降低法定存款准备金率等货币调控措施,从而降低了公司的资金成本,稳定了物价,稳定了就业市场以及国际收支。

以下我主要是对我国2021年财政和货币政策进行分析:

财政和货币政策的立场

1.财政政策的基调是:提升质量、提高效率、实现可持续发展.

2.货币政策的基调是:保持稳定,确保货币政策的正常运行,并完善经济周期的政策,增强宏观控制的自主性。

(一)减税降费

2021年将新增1.1万亿元左右的减税降费,从而达到“水多鱼多”、“放水养鱼”的良性循环。

(二)财政资金直达机制3

中央直接拨款直接用于省级,省级财政拨款1万亿元,市级财政拨款1.8万亿元。全国通过拨款资金安排了430,000多个项目,实际支出2.67万亿元,占中央财政下达的95%,支出进度明显高于一般预算。

(三)地方债3

在地方债务上,2021年全国人民代表大会通过了新的财政拨款3.65万亿元的地方政府专项债券,其中,新增加了3.5万亿元的专项债券。2021年,全国共发行了3.43万亿元的地方政府专项债券,占到了总额度的98%。全部用于党中央、国务院确定的重点项目,而投入的50%左右用于交通、市政和工业园区基础设施建设;三成左右的资金用于建设经济适用房、医疗卫生、教育、养老、文化旅游等;在农林水利、能源、城乡冷链物流等方面,有20%以上的资金投入,既保证了地方资金的正常需要,又可以使专项的国债“四两拨千斤”的拉动效应得到了有效的保证。

(四)财政奖补政策3

2021年,国家在两轮共1379个“小巨人”项目上给予35亿元的奖补资金,为中小企业提供更好的公共服务。在国家资金的扶持和指引下,培育了4762个国家专精特新“小巨人”,“小巨人”企业在2021年第一次全面覆盖到了全国。在这些公司中,300多个已经上市的“小巨人”,最近两年的平均营收和净利润增长率都在25%以上,比其他公司都要高出一大截。

(五)调整金融机构存款准备金率

1.中央银行7月第1次降准

2021年7月我国金融机构存款准备金利率降低0.5%(不含已执行5%存款准备金率的金融机构)。此次利率降低后,将产生1万亿的长期资金。

2.中央银行12月再次降准

2021年12月,金融机构的存款准备金比率将降低0.5%。

经过两次降息,金融机构的存款准备金比率达到了8.4%。

(六)降息

6月份中央银行大幅降息

有些公司将于2021年6月21日起对其存款利率进行调整。1年期以上的存款利率普遍下降,但不到半年的存款利率略有上升。这一次,银行大幅度降低了利率,而不是像以前那样把利率降0.25% 或0.5%,而是根据自己的实际情况大幅度降低利率。这使得工行三年期的大额存单由3.85% 年降至3.25% 年,部分银行甚至出现了更大的跌幅。这对于那些经常在银行存钱的中年人来说,无疑是一笔不小的损失。

(七)下调贷款市场报价利率LPR

中国央行授权发布2021年12月20日的贷款市场利率,一年期3.80%和五年期以上4.65%。

LPR一年期利率从2020年4月起稳定在3.85%和4.65%。此次调整是时隔20个月以来首次下调1年期利率。按照 LPR的报价原则, LPR= MLF+商业银行加点。MLF利率保持不变,此次降息是一种市场操作,即一年期LPR的报价加点部分下调,从某种意义上反映了市场化的利率传导方式,也是我国信贷利率传导机制的有效途径。

(八)逆回购

1.2月中央银行推出了1000亿元的14天期逆回购

2.中央银行4月份通过利率招标进行了100亿元的逆回购

3.中央银行5月以对冲为主,流动性投放稳定

随着货币政策持续、稳定、可持续的特征日益凸显,对资本紧缩的担忧逐渐消退。总体来看,5月份资金供应较为充足,资金面保持平稳。

本月,中国央行持续实施了每天超过100亿元的逆回购,共计1900亿元逆回购,同期还有约2000亿元逆回购到期,净回笼约100亿元。本月15日到期的MLF共1000亿元,央行同额续作。本月14日,央行国库定存700亿元到期,央行20日进行国库现金定存700亿元,操作利率为3.1%,较上期提高0.1%。

4.央行6月继续保持每日100亿元的逆回购,以对冲到期资金。

在大宗商品价格上涨、出口强劲、外资流入的特殊情况下,预期人民币升值仍将持续,但对货币的作用相对有限。6月是储蓄增长的高峰。根据此前的数据,商业银行将冻结2000亿元准备金。从基础货币变动来看,基于上述分析,6月流动性压力相对较小,资金面整体大概率保持稳定。

2021年6月,将有2000亿元MLF、700亿元国库现金定存资金、400亿元逆回购资金,合计约3100亿元。公开市场的到期压力不大。根据目前的市场情况,央行可能会延续目前的操作,维持每天100亿元的逆回购进行对冲。

5.中央银行7月进行了100亿的逆回购

7在开放市场,中央银行公布了一项7天的债券逆回购,以2.20%的中标利率来维持银行体系的流动资金。当日,有300亿元的逆回购到期,收回200亿人民币。美国10年期债券的主要交易价下降了0.12%,而5年期和2年期的交易价格则下降了0.08%和0.04%。各大银行之间的主要利率债收益率普遍上涨了0.01%,仅有一年期的短债的收益下降了0.01%。

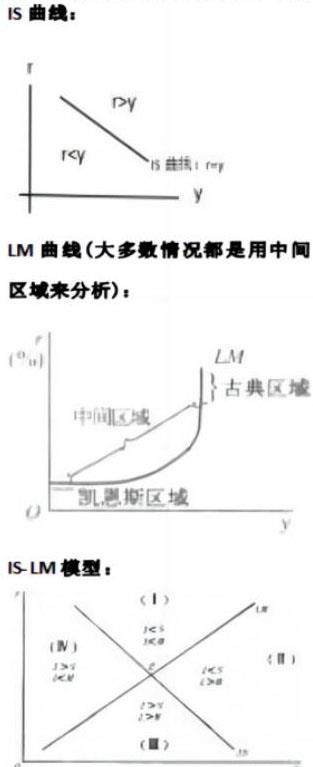

三、运用IS-LM模型对疫情下财政与货币政策积极影响的分析

经过此次大范围的疫情影响,我国现在正处于经济恢复阶段。尽管很多企业已经开始了复工复产,但是大部分产业还没有完全恢复到疫情爆发之前的发展状态,需要加大宏观调控力度才能完全恢复。我国的政府的工作报告指出要着重于加强财政和货币政策的弹性,特别是通过发放抗疫特别国债、降准、贷款等措施。这些政策手段对经济的影响可以从IS-LM模式中得到反映。

(一)财政政策

财政政策执行原理与预期:

(1)增加产出

在这场疫病中,资金的拨付、个人的补贴、企业的补贴等都导致了政府购买的增长。从 E= C (Y-T)+ I+ G+ NX可以得出:政府购买的增长、计划支出的增长、计划支出曲线向上移动、与 E= Y交叉的平衡点的右上移动、收入增长。

减税(delta T),使得可支配收入delta T。从 E= C (Y-T)+ I+ G+ NX,可以得出:开支增长,计划支出增长。当收入达到一定程度时(Y),计划支出就会降低。所以减税会导致资支出曲线向上移动,而 E= Y交叉的平衡点也会向右上方偏移,提高了收入。

(2)提高实际利率

在一个小的开放型经济体模型下,如果一个国家的内部政府采取扩张式的财政(增加政府购买或减少税收),那么,内部的存款会下降,储蓄线会向左边移动,而投资函数曲线会继续维持不变,而平衡点会向左边偏移,实际上的利率则会增加。

(二)货币政策

1.执行货币政策的原理是:

(1)公开市场操作

①基本逻辑

在开放的市场上购买证券,在市场发行基础货币,增加货币供给,降低货币的价格,降低利率,刺激计划支出增长,增加计划支出,生产和收增加实际支出、生产和收入增加。

②预期

在此次疫情爆发时,开放市场的运作是一项扩张的货币政策,结果造成了利率的降低,计划投资I也随之增长。从E= C+ I+ G+ NX得出:计划支出上涨,计划支出曲线转向新的平衡点偏移,收入增长。

(2)降低准备金率

①基本逻辑

初始存款 B,法定存款准备金率 rr,这时候资金供应总量=[1+(1- rr)+(1- rr)2+...]=(1/rr)* B。为此,银行需降低法定准备金率、增加货币乘数、采取部分准备金制度来创造货币供给。

②预期

存款准备金率[rr]是指银行持有存款准备金的比例,即初始存款 B、货币供应总量 为 M,由 M=(1/rr)* B可得,存款准备金率降低,货币供给增加。

2.预期执行货币政策:

IS曲线: Y= C (Y-T)+ I (r)+ G+ NX

LM曲线: M/P= L (r, Y)

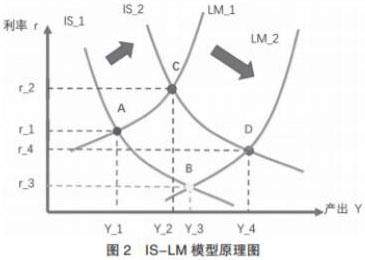

扩张的货币政策使当 IS不改变的情况下, LM曲线右移,均衡点移到右边,这时,利率降低,产量提高。

四、三个主要模型的评述

国民收入决定模型分为Y- E模型、 IS— LM模型和AD— AS模型:

(一)Y-E模型

1.含义: 研究的是产品市场的均衡问题。它在不考虑价格水平P和总供给可以无限扩大条件下说明支出 (E) 与收入 (y) 的模型。

2.方程式:

(1) 均衡产出的条件为E = y,IU = 0

(实际收入 = 计划支出,非计划存货投资 = 0)

(2)也可表示为 i= s(计划投资=计划储蓄)

3.局限性:

(1)仅考虑产品市场均衡而忽略货币市场。

(2)没有考虑价格水平。

(3)假设物价水平已经确定,总供应可以无限扩展,与现实存在着一定的偏差。

(二)IS-LM模型

1.含义: 在不考虑价格水平P的情况下,考虑产品市场和货币市场,研究r与y的关系。

2.IS: 产品市场均衡条件下利率与收入的关系曲线。

3. LM: 货币市场均衡条件下利率与收入的关系曲线。

4.局限性:[ 《产品市场和货币市场的一般均衡》复旦大学 2018]

【1】IS-LM模型固有的缺陷:

(1)隐含的前提是供给价格弹性是无限大的,即价格水平没有考虑到总需求。

(2)IS-LM模式仅对总体的需求进行了研究,没有将总体供应的效应纳入到整体上;在对总体需求变动进行研究时,财政政策导致了 IS曲线的变动,而货币政策则导致了 LM曲线的变动。

(3)IS-LM模型不考虑价格与通货膨胀,则很难解释经济“滞胀”。即使市场能够自我调整,但市场调整不能对价格水平变化做出反应,这是IS-LM微观领域的一个很大缺陷,它只显示了利率-产出坐标系下商品市场与货币市场之间的函数关系,无法说明市场在滞涨时如何自我调整。

【2】理性预期学派认为IS-LM模型存在三个缺陷:

(1)这一模式在进行政策评价时很难发挥作用。Lucas (1976)认为,按照Hicks-Hansen的IS-LM模型,可以用计量经济学的方法估算参数,而在政策评价时,这些参数不会被改变。

(2)IS-LM建模技巧差,模型静态,缺乏微观经济学基础,不符合微观经济决策理论。

(3)IS-LM模式对一些变量进行了简单处理,但并未着重于对其传导机理进行深入的研究,其结果与古典假定不符,导致估算时会出问题。

【3】IS-LM模型以一套联立方程体系取代凯恩斯理论中的因果关系,从而使凯恩斯理论的本质本质变得模糊。

在IS-LM模型中,利率决定投资、投资决定收入、收入决定储蓄。因此,利率是决定储蓄与投资的主要因素。

r→ i→ y→ s→ r这一迂回的循环,显然又将凯恩斯理论重新回到了古典经济结构之中。

【4】IS-LM模型建立在一系列假设条件的基础上,这些假设条件往往难以与事实相符。

IS曲线向右下角倾斜的条件是投资是利率的减函数。

资本主义经济的投资受到利率、利润、社会环境、社会制度和经济政策等诸多因素的影响。因此,投资与利率之间并不必然存在反比例关系,投资需求曲线并不必然向右下倾斜,因此 IS曲线也不一定会向右下倾斜。

储蓄还受到多种因素的影响,如收入、利率和消费习惯。因此,储蓄未必是收入的增函数,也可能会使得 IS曲线不会朝右下角倾斜。

【5】IS-LM模型分析得出的结论并不一定符合实际情况。

例如,用IS-LM模型分析,如果投资崩溃(即 IS曲线急剧向左移动),则 LM向右移动,则会使 y保持不变,也就是说,如果出现严重的投资崩溃危机,扩张性货币政策可以补救。这句话显然与事实不符。

如1929年的大萧条时期,西方银行有多余的准备金,资金来源并不缺乏。

很明显,此时货币政策无法将 LM向右移来应对由投资崩溃引起的经济萧条。

【6】IS-LM模型是一个短期模型,它没有考虑通货膨胀对名义利率和实际利率之间的影响。名义利率代表着人们支付和收入,实际利率代表着实际购买力。它们对IS-LM很重要,因为决定投资与否要受通货膨胀的影响,如果货币流通速度不变,名义利率必须保持不变,但是当人们交易时,他们会考虑自己的购买力,如果物价翻倍,人们的钱也翻一倍,购买力实际上并没有变化。而实际利率在高通胀情况下计算不同,因此 LM曲线也会发生变化。

【7】货币市场中,货币供应量 M是存量,货币需求(流量)指的是一定时期内所需要的货币数量。流量与存量不能一一对应,因此没有这样的货币市场平衡。

利率是存量,也就是时间变量 t的函数;收入通常被理解为一段时间内的收入,通常指年度收入(流量)。所以,收入和利率之间的关系并不能完全联系在一起。

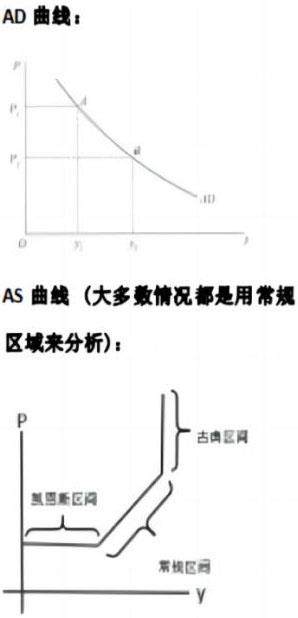

(三)AD-AS模型

1.含义: 研究p 与y 的关系,考虑了产品市场、货币市场、劳动力市场、价格水平。

2.AD: 指在各个价格水平p上,整个经济社会对产品和劳务y的总需求。(成反比)

3.AS: y 与p 的关系。(成正比)

4.局限性:

(1)利用IS-LM模型可以导出 AD曲线;但是 AS曲线的推导并不完整,一些推导模型存在着不同的假定,无法得到一致的结论。另外,AD-AS模型的作用局限在数理层面,且数据难以收集对于其结构方程实证表达。

(2)在较高的宏观经济领域,AD-AS模式很少见。高等宏观是对经济发展的一种研究,它包含了两个层面,即经济发展与经济周期。

参考文献

[1]《赵建:疫情冲击下的中国经济》西泽金融研究院 2022

[2]《新冠疫情下中国宏观经济应对措施分析》郭心悦 2021

[3]《2021年中国财政政策执行情况报告》 财政部网站 2022

[4]《央行:7月15日下调金融机构存款准备金率0.5个百分点》环球时报 2021

[5]《12月15日下调存款准备金率0.5个百分点 释放长期资金约1.2万亿元》中国经济网 2021

[6]《央行降息2021年6月 央行降息2021详细情况》金财在线 2022

[7]《中国12月1年期贷款市场报价利率(LPR)为3.8% 上月为3.85%》新浪财经 2021

[8]《央行重启14天期逆回购操作》新浪财经 2021

[9]《央行开展100亿元逆回购操作》中新网 2021

[10]《流动性缺口或达万亿?5月央行维稳操作,资金面大概率保持平稳》财经头条 2021

[11]《2021年6月17日央行开展100亿元逆回购 维护流动性合理充裕》黄紫豪 2021

[12]《2021年7月22日央行开展100亿元逆回购 实现零投放零回笼》范子萌 2021

[13]马工程《西方经济学》教材

[14]《产品市场和货币市场的一般均衡》复旦大学 2018

[15]《宏观经济整理》2022

作者简介:曾若晗(2003.10.12),女,汉,籍贯:四川乐至,重庆工商大学在读25届会计专业,宏观经济学,学校在重庆南岸区

京公网安备 11011302003690号

京公网安备 11011302003690号