- 收藏

- 加入书签

我国上市公司劳动雇佣现状及变化趋势分析

打开文本图片集

打开文本图片集

[摘要]本文运用2008-2022年A股上市公司人员构成、员工人数等数据,分别从产业、地区、所有权、员工构成等视角分类探究与分析上市公司劳动雇佣现状,并深入分析上市公司劳动雇佣需求的变化趋势。结果表明,东部发达地区、国有企业占据就业市场主导地位,上市企业中生产人员占比最大,劳动、技术密集型产业发展有力,就业趋势稳定增长,近几年有所降温。

关键词:上市公司 劳动雇佣 现状 变化趋势

一、我国A股资本市场及上市企业现状介绍

相较国外,我国资本市场起步较晚。A股主要指在中国大陆发行的,以人民币认证的普通股票。随着改革开放的步伐,20世纪90年代末,我国开始推动了资本市场的改革。上海证券交易所和深圳证券交易所是我国A股资本市场主要的两大阵地。

1.1上海证券交易所

1990年11月26日,我国大陆地区第一家证券交易所——上海证券交易所成立。成立初期只上市了8张股票,即著名的“老八股”,截止2023年至今,上海证券交易所已发展成具有2251家上市公司,总市值达47.35万亿元的大型股票交易市场。其中,上海A股资本市场主要包括了主板和科创板两大板块。主板主要服务于国有、金融等大型、成熟企业,相较科创板,主板上市公司拥有较高的市值与盈利能力,到2023年止,已拥有1689家上市公司。而成立于2019年的科创板,专门服务于科技、创新型等风险较高的上市企业,目前已有562家上市企业注册。

1.2深圳证券交易所

随着我国股份制、企业制改革,同时促进经济特区发展经济,上海证券交易所之后,1990年12月1日,深圳证券交易所成立。类似“老八股”,成立之初只有6只挂牌证券。如今截止2023年,已发展成具有2829家上市公司,市值达31.1万亿元的资本市场,交易规模跻身世界前列。深圳证券交易所主板与上海交易所主板类似,发展了1506家上市公司。继上海证券交易所之后,深圳A股市场开创了中小板与创业板。中小板主要服务于成长性强的、市值低的中小企业,现已与主板合并。而2009年成立的创业板,进一步区分、服务于新兴产业与高科技产业,相较于主板入市门槛低、运作要求高,2023年至今已助力1323家企业上市。

二、我国上市企业劳动就业现状

近年来,随着我国A股资本市场蓬勃发展,愈多企业成功上市融资,金融助力实体经济发展,带动我国劳动就业不断增加,人才需求量扩大。过去学者们对于劳动雇佣,多集中于宏观经济视角,本文以A股资本市场企业为微观视角,分别从地区、产业、股权结构等方面探究了我国上市公司劳动雇佣现状及内在变化趋势。采用wind数据库,收集2008-2022年A股全体上市公司技术人员、生产人员、经营人员[1]等企业人员结构数据,另外上市公司当年员工数据源于CSMAR 数据库。

对于所有A股上市公司样本数据,用stata、excel软件作如下数据处理:删除所有ST和PT类公司、金融类公司以及资产负债率大于1的公司[2],合并数据集并剔除不匹配的数据,最后得到样本量为38294份的A股上市公司劳动雇佣数据。参考杨洋和孙维峰[3]相关研究,本文采用CSMAR数据库中企业员工人数(Employ)作为文章主要研究指标,后续使用的相关变量说明如表1所示:

2.1:我国A股上市公司劳动雇佣情况分析

表2发现,我国上市公司中,劳动雇佣以生产人员最多,均值最大,达到约2371人,但生产人员就业情况不容乐观,不稳定、流动性最强,其标准差为4985。而运营人员的雇佣情况恰恰相反,运营人员雇佣最少、最稳定,不易流失,均值、标准差最低,分别为:16、4。上市公司对高技能人才要求高,这与学者Borisov A研究结论一致[4]。就企业员工人数而言,标准差9789,最小值最大值差异大,均值与中位数间存在一定间距,可以看出,我国上市公司之间劳动雇佣差异较大, 市场劳动力需求时有波动。

2.2分类探究上市公司劳动雇佣情况

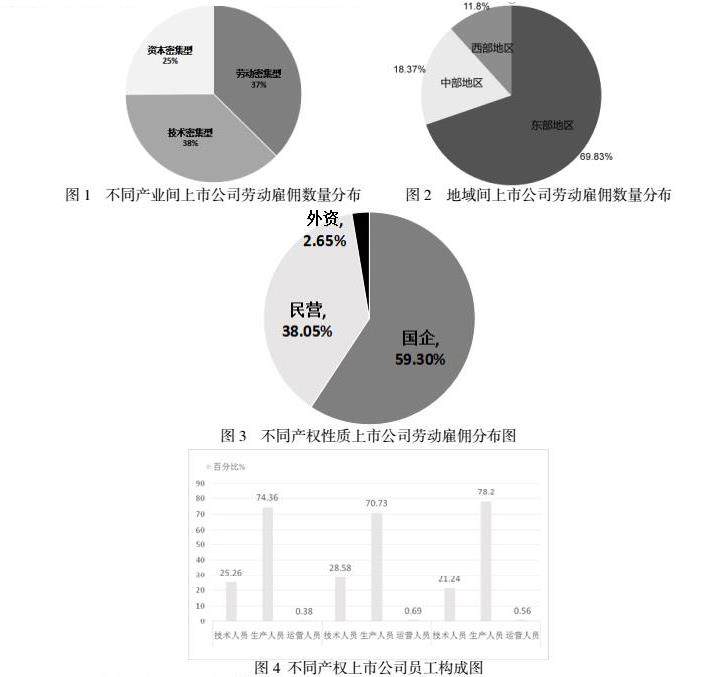

图1、图2、图3、图4分别从产业[5]、地区[6]、产权、不同产权企业人员构成等角度对上市公司劳动雇佣情况分析,其中密集型产业分类标准参考鲁桐和党印[7]的研究,分析表明技术密集型与劳动密集型产业就业规模占据市场主导,分别达到38%、37%,两者平分秋色,资本密集型产业就业规模最小25%,技术密集型产业比重强说明未来我国上市企业劳动力需求在向技术密集型产业扩大与转型。就地区而言,东部地区作为我国发达区域,显然企业劳动雇佣员工数最大近70%,中西部地区持平,员工数占比分别为18.37%与11.8%。企业产权角度分析,上市公司中民营企业与国企担负了就业的民生重任,民营企业发展强劲,吸纳了38.5%的就业规模。然而不论国有、民营或外资企业,对于技术、生产、运营人员雇佣比例大致保持一致,以生产人员为主,占比集中于70%-80%区间,其次为技术人员,占比位于20%-30%区间,运营人员需求最少。

三、我国上市企业劳动就业变化情况

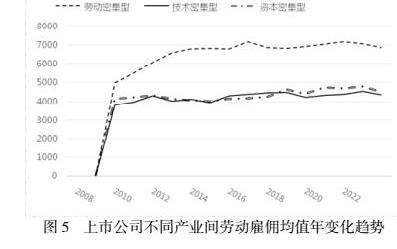

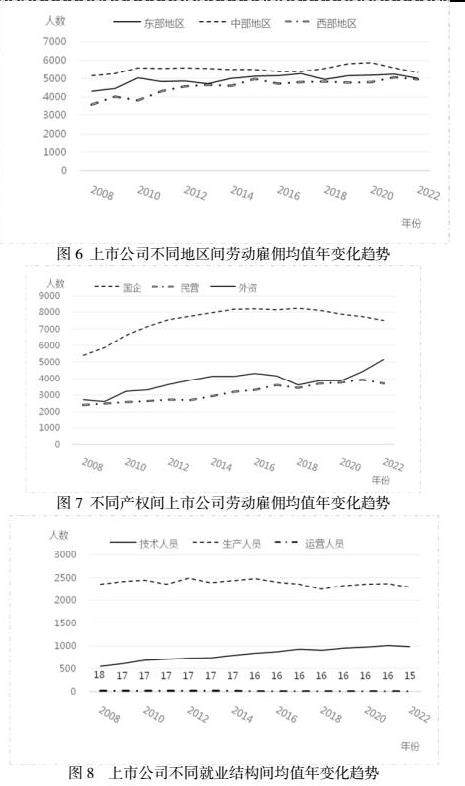

类似的,图5、图6、图7、图8分别从产业、地区、企业产权、企业人员构成等视角阐述了我国上市企业就业变化趋势。首先产业方面,图5表明,三大产业员工随时间变化不同程度地呈现增长趋势,注意到拐点2010年之前,三大产业企业员工数增速保持一致,我国劳动力市场蓬勃发展,由于金融危机,2010年之后,技术密集型与资本密集型就业放缓,由于市场波动,一部分劳动者采取向下兼容的就业模式过渡与寻求机遇,劳动密集型产业就业容量依旧在扩大化,保持我国劳动力市场活力,约摸2013年-2014年之后,热度开始放缓。其次地区方面,上市公司在不同地区之间劳动雇佣需求在逐年稳步上升,其中中部地区劳动力需求旺盛,而西部地区比东部地区略低,两者差距不大。再次不同产权企业间,图7发现,国企劳动力需求量最大,2018年以后就业需求有所降低。民营、外资发展强势,上市公司就业规模不断扩大化,显然外资企业更胜一筹,说明近些年,我国在逐步重视外资企业在我国境内的发展。最后人员构成上,图8表明,上市公司生产人员需求变化不大,有降低趋势,技术人员需求量上升,运营人员降低,说明更多上市企业实现产业结构升级,企业更注重高技术人才培养。

四、结论与建议

可以总结,东部地区占据就业市场主导地位,除国有企业外,民营企业发展有力,外资企业劳动力市场潜力大,就业规模逐年增加,得益于政府、金融机构等对上市公司,尤其中小企业支持与良好的政策导向。上市企业生产人员最多,但人员数量有所下降,与之替代的企业逐步上升的技术工人数量。上市企业愈重视高技能人才,谋求产业升级,生产型向技术型转变,新时代对劳动者素质、能力提出更高要求。

参考文献

[1]刘英俊,李海风.环境规制与企业劳动雇佣——基于新《环保法》实施的准自然实验[J].产业经济研究,2023(04):69-82.

[2]苏冬蔚,连莉莉.绿色信贷是否影响重污染企业的投融资行为?[J].金融研究,2018(12):123-137.

[3]杨洋,孙维峰.企业金融化对劳动就业的影响——基于主业发展的中介效应检验[J].山西大同大学学报(自然科学版),2022,38(03):47-53+62.

[4]Borisov A, Ellul A, Sevilir M. Access to public capital markets and employment growth[J]. Journal of Financial Economics, 2021, 141(3): 896-918.

[5]喻旭兰,周颖.绿色信贷政策与高污染企业绿色转型:基于减排和发展的视角[J].数量经济技术经济研究,2023,40(07):179-200.

[6]孙焱林,施博书.绿色信贷政策对企业创新的影响———基于PSM-DID模型的实证研究[J].生态经济,2019,35(7):87~91,160.

[7]鲁桐,党印.公司治理与技术创新:分行业比较[J].经济研究,2014,49(06):115-128.

京公网安备 11011302003690号

京公网安备 11011302003690号