- 收藏

- 加入书签

第三方支付模式下公立医院财务资金稽核工作优化的探讨

——基于浙江省某口腔医院

打开文本图片集

打开文本图片集

【中文摘要】第三方支付改变了公立医院的资金结算模式。本文以浙江省某口腔医院为样本医院,介绍了第三方支付在样本医院的应用场景及资金占比,以说明第三方支付模式下医院建立的统一支付对账平台的必要性。通过对统一支付对账平台运行情况的梳理,发现了平台自动对账结果存在的问题,并从财务的角度提出优化资金稽核工作的措施,以保障医院资金安全。

【中文关键词】公立医院;第三方支付;统一支付对账平台;财务稽核

【中图分类号】R197.32

【文献标识码】A

根据央行2010年在《非金融机构支付服务管理办法》中给出的定义,第三方支付是指非金融机构作为收、付款人的支付中介所提供的网络支付、预付卡发行与受理、银行卡收单(银联卡结算)以及中国人民银行确定的其他支付服务。

2018年,浙江省全面启动“最多跑一次”改革,“最多跑一次”的理念体现在医院卫生服务领域里,本质就是缩短门诊以及入院服务服务流程,提高服务效率。省卫健委在2018年先后出台了《浙江省医疗卫生服务领域深化“最多跑一次” 改革行动方案》( 浙政办发〔2018〕45 号) 和《浙江省卫生计生委关于 2018 年改善医疗卫生服务项目工作细则的通知》(浙卫发〔2018〕23 号)等,其中“付费更便捷”的目标任务加快了公立医院部署第三方支付模式的进度,进一步对医院的资金稽核工作带来了挑战。本文以样本医院为参考,就第三支付模式下公立医院财务的资金稽核工作进行探讨。

一、第三方支付应用场景及支付比例

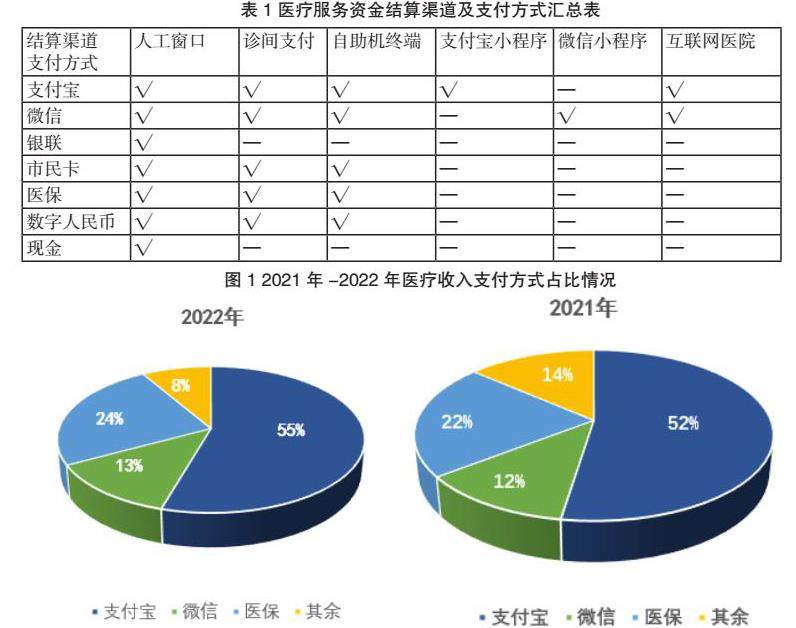

样本医院是浙江省唯一一家三级甲等(参照)口腔专科医院,现有四个院区,分别是华家池总院、湖滨院区、紫金港院区、大运河院区,建筑面积约7万平方米,近1年门急诊量约为79万人次。随着支付宝使用率的上升以及“诊间结算“服务在全杭州市医院的推广,医院最早在2016年12月开始为患者提供支付宝诊间缴费的方式,后续随着智慧医疗改革的不断深化,医院也随之拓宽了医疗服务的资金结算渠道与支付方式,截止目前样本医院存在的医疗服务的支付渠道、服务渠道如表1所示。

目前医院里使用第三方支付的场景一方面包含了下表所列示的医疗业务场景,另一方面非医疗业务场景例如培训班缴费、进修生缴费、病理押金、自费卡办理等也包含在内,涉及到的第三方支付方式主要是支付宝和微信。

由于互联网移动终端的迅速发展以及线上线下一体化医疗服务新模式的推进,以支付宝和微信为代表的第三方支付金额在整个样本医院的医疗收入中占比逐年增大,如图1,以样本医院2021年-2022年的医疗收入数据为基础,发现支付宝、微信、医保是医疗收入的主要结算方式(图1其余部分包括银联、市民卡、现金、数币),其中由于口腔专科医院的特性,大多数诊疗项目不在医疗保险报销范围内,所以医保支付比例相对偏小。样本医院的医疗收入中支付方式为支付宝、微信的2021年-2022年的占比分别为64%和68%(属于第三方支付范畴的2021-2022年分别占比94%和96%),每月产生8万笔左右的支付记录。

二、第三方支付对公立医院资金管理的影响

相比于传统的现金结算,第三方支付由于无需收费员手工操作,规避了医院错收、假币、现金保管等风险;第三方支付模式的便捷性,提高医院的接诊率,医院日资金量增大的同时也增加财务人员稽核的难度,由于网络延迟、系统不可预知等非人为因素,容易出现HIS系统产生的应收医疗收入与银行实际收到的医疗收入不能匹配的问题。特别是支付宝与微信,样本医院只开立一个支付宝、微信账号,医疗业务与非医疗业务、多院区间、门诊与住院等支付均汇总在一个账户中由专门的财务人员进行核对,若有出入需对全部的支付数据进行排查,消耗大量的人力和精力。

三、建立统一支付对账平台

根据国卫办财务发〔2018〕23号文件《关于印发公立医院开展网络支付业务指导意见的通知》,医院应当每日对网络支付业务的账务进行核对。如有差异,要及时查明原因,及时处理,确保医院信息系统、银行结算账户账款保持一致。

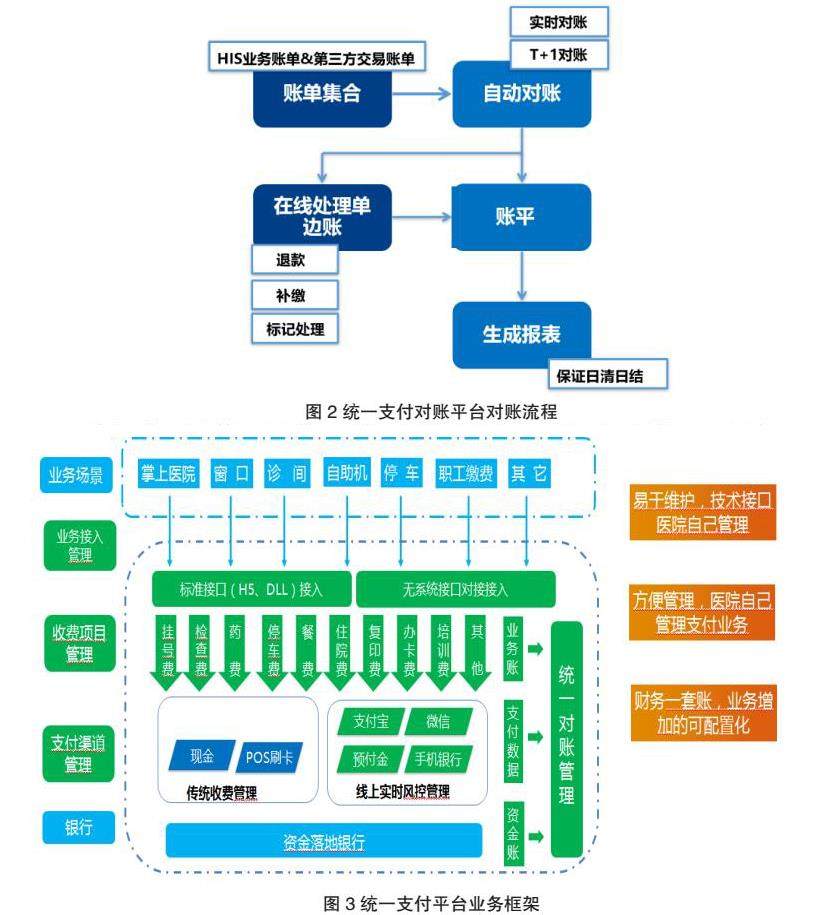

考虑到第三方支付方式下资金的占比情况以及财务稽核的支付数据量的庞大性,样本医院于2018年建立统一支付对账平台进行支付宝、微信的对账管理以及退费工作。统一支付对账平台通过提取HIS系统的交易数据以及第三方支付商户(支付宝和微信)的支付数据,将每一笔交易数据进行逐笔核对,并自动生成对账报表,对账后显示的单边账经财务人员二次确认HIS数据情况和平台业务数据情况后提交退款或补缴申请,信息人员在平台上人工审核或驳回后,由财务人员进行在原渠道(支付宝或微信)进行退款、补缴或者标记处理,对账流程如图2所示。

后续由于第三方支付场景的增加,样本医院的核对范围在原有的医疗业务数据上逐步增加了停车缴费、复印费、培训费等非医疗收入的核对,截止目前统一支付对账平台的业务框架如图3所示。

四、平台对账中存在的问题

统一支付对账平台的建立虽然解放了财务人员的双手:自动对账功能以及在线退款、补缴功能提高了财务人员稽核的效率,但是增大财务人员稽核的难度:由于平台自动对账的准确性依赖于平台对HIS业务系统和第三方交易数据提取的准确性,数据传输过程中系统故障或网络异常等原因都可能导致平台获取的数据异常。

(一)单边账真实性需二次核对

单边账可分为以下四种情况:若第三方支付商户有支付数据,HIS系统无业务数据,如果交易性质为支付,则是医院长款,如果交易性质为退款,则是医院短款;若HIS系统有业务数据,第三方支付商户没有支付数据,如果交易性质为支付,属于医院短款,如果交易性质为退款,属于医院长款。长款需要进行退款操作,短款则需要查明原因,进行追款。此外,还有标记处理方式,主要针对一些已经通过非支付宝、微信方式被退款、补缴的,又或是对账结果显示为单边账但经审核员核实非医院长款或短款的异常账单进行的一个标记处理,也称虚拟平账。

由于统一支付对账平台抓取的HIS业务系统、第三方交易数据可能存在异常,针对每日平台对账结果为单边账的支付记录,财务专员需要花费大量精力通过对HIS业务系统、第三方交易数据进行人工二次对账,核实对账平台显示的单边账实质为医院长款或短款,而非由于漏取数据或者数据异常导致的异常账(HIS业务系统以及第三方支付商户数据自身数据有误本文不做讨论)。

(二)测试数据退款流程不规范

统一支付对账平台需要增加业务场景或者升级系统等情况,平台工程师会在HIS业务系统产生一条业务数据,并对业务进行支付,以检测新业务场景或者系统的数据是否已被抓取到平台中。但是由于测试数据没有特别的标识,并且部分工程师测试完后会直接从平台端退费,导致当天HIS业务系统没有退款的记录而第三方支付商户有退款记录,从而平台对账结果显示为单边账,该单边账实质非医院的短款。

(三)平台各界面的数据不准确

在统一支付对账平台中,根据医院的功能需求开发了不同的界面,例如“财务报表”界面是将数据以报表的形式展现出来,“T+1对账”界面是将非当日的各类交易流水数据按照支付渠道、收费项目等条件进行汇总和查询。但是使用过程中发现对于当天同一类型的收入,“财务报表”界面的数据和“T+1对账”界面的交易流水汇总数可能不相等,说明统一支付对账平台各个界面没有进行自我校验核对。

五、财务稽核工作优化的方法

(一)建立退费二级审核流程

为确保医院的资金安全,防止误退款或确保及时追款,单边账需要设计复核流程,责任落实到每个环节:由财务专员针对单边账进行初步判断(对比HIS业务系统与第三方商户的记录),若是医院长款则进行退费申请,由信息部专员审核确认后,再由财务专员进行退款;若是医院短款则直接反馈给信息部专员审核,确认为医院短款则由财务专员向患者追款,确认为测试数据则由信息部人员调整。

(二)制作“三方对账”核对表

由于样本医院只开立一个支付宝、微信账号,医疗业务与非医疗业务、多院区间、门诊与住院等支付均汇总在一个账户中,财务人员会根据统一支付对账平台自动生成的汇总报表作为入账依据。为确保入账金额的准确性,财务人员手工制作了平台核对表,采取“三方核对”方案,“三方核对”是指平台业务汇总金额与HIS业务汇总金额核对、平台入账汇总金额与实际到账汇总金额核对、平台各类交易流水汇总金额与相应的平台收入报表金额核对。“三方对账”确保平台从HIS业务系统以及第三方商户获取数据的准确性以及自动生成的财务报表数据的准确性。每日稽核发现差额的情况下,可以迅速锁定差额的原因,反馈给统一支付对账平台公司或者医院信息部,协助平台完善自我校验功能以及提高对账准确性。

六、取得的成效

样本医院于2021年11月起开始实行退费二级审核流程并且每日进行“三方对账”,在2021年11月-12月,样本医院的信息部、统一支付平台对账公司在接收到财务人员反馈的可锁定数据源头的差额后及时进行了流程及系统的优化。本文选取样本医院2021年—2022年支付宝、微信单边账的情况进行对比,如表2所示。

从表2中可以得知,在统一支付对账平台建立的基础上,公立医院财务人员的稽核工作优化后,可提高医院信息系统与银行结算账户账款的一致性,医院的单边账笔数从2021年的1584笔下降至2022年的569笔,大大提高统一支付对账平台对账的准确性,实现了资金稽核的高效性与准确性,为第三方支付模式下公立医院的有效运营奠定基础。

[1]范卫东,任臻,代啊明.公立医院第三方支付对账相关问题及对策分析——基于上海某三甲医院[J].会计师,2022(01):124-126.

[2]林倩闽,邹丹,李振叶.基于医院统一支付平台的异常账问题处理方法探讨[J].中国数字医学,2021,16(11):77-80.

[3]秦富英,杨贵枝.公立医院第三方支付模式下财务稽核工作优化探讨[J].会计师,2021(05):113-114.

[4]付华,郑大喜.第三方支付对公立医院财务会计的影响与规范管理[J].现代医院管理,2019,17(01):66-68.

[5]许冠吾.第三方平台支付智能对账开发与实践[J].中国总会计师,2018(12):108-109.

[6]郑欣之.多种支付模式下医院财务内控管理设计[J].中国卫生经济,2018,37(02):83-84.

京公网安备 11011302003690号

京公网安备 11011302003690号