- 收藏

- 加入书签

基于最小距离法和协整法的配对交易策略

——以医药行业为例

打开文本图片集

打开文本图片集

摘要:在单边做多的市场行情中,投资者的资产收益往往容易受到市场波动较大的影响,在非理性的市场中,这种波动所带来的风险尤其难以规避。配对交易则为这种困境提供了一种既能避险又盈利的策略。本文以国内医药行业上市公司股票为研究对象,使用最小距离法和协整方法交叉择股,采用协整方法和python工具进行模拟账户,对交易策略效果进行评估。研究发现,配对交易在国内市场存在可以套利的空间和可能。

关键词:配对交易;最小距离法;协整关系;医药行业

配对交易又称价差交易,是统计套利交易的一种,作为一种风险小、收益较稳定的市场中性策略,配对交易是目前相对热门、使用频繁的策略之一。

本文将以医药行业上市公司为股票池进行择股,以2022年和2023年上半年为形成期和交易期,实证分析配对交易策略带来的收益。

一、引言

1.1相关理论

配对交易,一般做法是在市场中寻找两只历史价格走势有对冲效果的股票,组成配对,使得股票配对的价差大致在一个范围内波动。当股票配对价差偏离时,做空价格走势强的股票,同时做多价格走势弱的股票;当价差收敛到正常水平时,平仓赚取收敛时的收益;当价差负向偏离时,反向建仓,同样的在平仓时赚取收益。

在选取股票时,一般是将市场划分为多个子空间进行检索,常见的子空间配对方法有:行业内分配、产业链配对、财务管理配对等。本文选取的方法是行业内配对,选取的行业是医药行业。

选好股票池以后,要运用定量的方法来挑选用于配对交易的股票对,常用的两种方法是最小距离法和协整方法:

最小距离法,由Gatev, Goetzmann和Rouwenhorst提出。是指为了客观衡量两只股票价格的距离,首先对股票价格进行标准化处理,然后得到两只股票的标准化价格偏差之平方和SSD,然后选取标准化价格序列距离最近的一对,进行配对交易。

协整方法,是一种非平稳时间序列分析方法,其原理为两个或两个以上的同阶单整非平稳时间序列虽然单个来看是非平稳的时间序列,但是互相之间具有长期稳定的关系,图像上看表现为随着时间推移,时间序列数据有着相似的走势,可以通过协整理论对这种关系进行描述。应用协整理论进行分析,要求两个及两个以上的非平稳时间序列构造的线性模型序列为平稳时间序列,若满足该条件,则说明存在协整关系,反之则说明不存在。

1.2文献综述

配对交易的思想最早起源于20世纪20年代,华尔街交易员Jesse Lauriston Livermore在投资实战中采用的姐妹对(Sister Stocks)交易策略。在学术研究中,Gatev(1999)等人在Pairs Trading: Performance of a Relative Value Arbitrage Rule中采用最小距离法寻找历史价格最近的20组股票对,对1962年6月到1997年12月的美国股市进行配对交易研究,将进场交易的时机设置为标准化价差超过两倍标准差时,运用买进低价股卖出高价股的策略,年化报酬率达到了11%以上。Hong and Susmel(2003)在Pairs-Trading in the Asian ADR Market中选择亚洲64只股票与其在美国挂牌之ADRs,以相对价值为交易指标,在1991年第一季到2000年最后一季中,分别以3、6、12个月作为交易期间,结果表明,随时持有期间增加,年化报酬率从8.5%上升到33.8%。

中国证监会2010年3月31日正式启动证券公司融资融券业务试点,做空证券业务的开放,使得配对交易策略在中国证券市场应用实践成为可能,同时也激发了很多相关的学术研究。例如,崔方达和吴亮(2011)在《配对交易的投资策略》中,以上证50指数成分股为样本,采用最小距离法进行配对交易,最终得出结论:配对交易与市场风险无关并且可以获利。丁涛(2013)在《配对交易策略在A股市场的应用与改进》中将中国银行和中信银行股票进行基于协整关系的配对交易,时间跨度从2008年1月2日到2010年12月31日,采用传统开仓策略的年收益率高达42.27%,将开仓时机改进为延后开仓,年收益率达到42.61%。

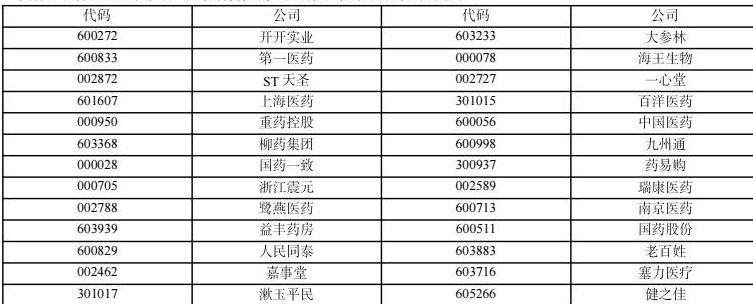

二、样本选择及择股

本文选取了中国国内上市公司医药行业的股票为股票池,配对形成期为2022年1月1日至2023年1月1日(共242天),交易期为2023年1月1日至2023年6月30日。

其中股票池数据来源于东方财富的医药商业板块,共有30家上市公司,剔除2022年1月1日之后才上市的公司,以及交易日不满242天的公司,最终由符合要求的26家上市公司组成了股票池。

在择股时,将股票池的26家上市公司分别进行两两配对,得到325对配对结果,以2022年收盘价为依据,分别用最小距离法计算每对的价格距离;用协整方法计算每对的残差序列平稳程度。最终同时满足价格距离小于0.5,残差序列p值小于0.01条件的股票对有一对,为鹭燕医药(002788)和南京医药(600713)。

以2022年收盘价为研究数据,鹭燕医药和南京医药的标准化价格序列距离为0.3118,残差序列也为平稳。使用最小距离法和协整方法交叉择股,可以一定程度上提高后续配对交易策略的效果。

三、实证分析与结果

在实证分析时,本文选择协整方法进行形成期和交易期的设置和分析。

3.1 形成期

在形成期内,首先使用Engle和Granger两步法对鹭燕医药和南京医药两只股票的对数价格序列进行协整检验。

对鹭燕医药对数价格序列进行ADF单位根检验,得到检验统计量为-2.633,对应p值为0.086;进行差分后再进行检验,得到检验统计量为-12.837,对应p值为0.000。说明鹭燕医药的对数价格序列是一阶单整序列。

再对南京医药对数价格序列进行ADF单位根检验,检验统计量为-2.478,对应p值为0.121;进行差分后再检验,得到检验统计量为-8.814,对应p值为0.000。说明南京医药的对数价格序列也是一阶单整序列。

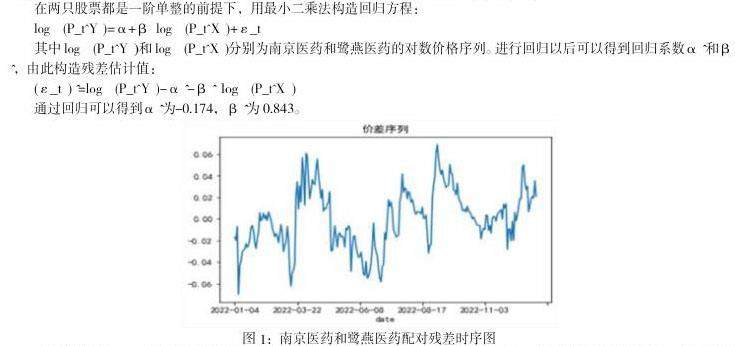

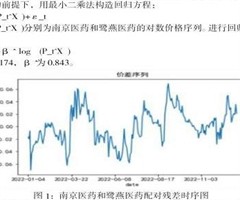

在两只股票都是一阶单整的前提下,用最小二乘法构造回归方程:

log(P_t^Y )=α+β log(P_t^X )+ε_t

其中log(P_t^Y )和log(P_t^X )分别为南京医药和鹭燕医药的对数价格序列。进行回归以后可以得到回归系数α ̂和β ̂,由此构造残差估计值:

(ε_t ) ̂=log(P_t^Y )-α ̂-β ̂ log(P_t^X )

通过回归可以得到α ̂为-0.174,β ̂为0.843。

对残差序列(ε_t ) ̂进行平稳性检验,得到检验统计量为-4.111,对应p值为0.001,可见残差序列是平稳的,鹭燕医药和南京医药的对数价格序列具有协整关系。

3.2交易期

通过3.1部分可知配对比例β ̂为0.843,将两只股票进行配对,可以计算出价差的均值μ和标准差σ,分别为-3.1288和0.0269,以此进行交易期交易信号的设定。

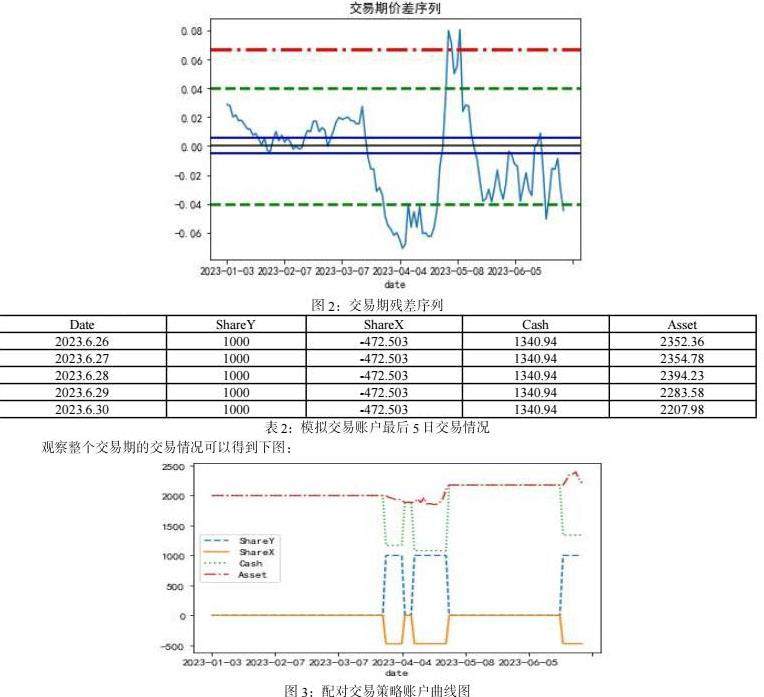

选取交易期(2023年1月1日至2023年6月30日)的两只股票价格数据,如图2,在交易期内,设定μ±1.5σ和μ±0.2σ为开仓和平仓的阈值,将μ+2.5σ视为协整关系可能破裂的阈值。

交易期的具体交易规则如下:

1)当价差spreadT上穿μ+1.5σ时,做空配对股票,反向建仓(做空南京医药股票,同时做多鹭燕医药股票,鹭燕医药和南京医药的资金比值为β ̂:0.843)。

2)当价差spreadT下穿μ+0.2σ时,做多配对股票,反向平仓(做多南京医药股票,同时做空鹭燕医药股票)。

3)当价差spreadT下穿μ-1.5σ时,做多配对股票,正向建仓(做多南京医药股票,同时做空鹭燕医药股票,鹭燕医药和南京医药的资金比值为β ̂:0.843)。

4)当价差spreadT又回复到μ-0.2σ时,做空配对股票,正向平仓(做空南京医药股票,同时做多鹭燕医药股票)

5)当价差spreadT突破μ+2.5σ时,及时平仓。

观察图2可以发现,在2023年1月至6月底的交易期时间内,配对交易信号触发不多(共4次),向上突破μ+1.5σ一次,向下突破μ-1.5σ三次,存在开仓和平仓机会,有套利的可能和空间。

3.3交易期投资绩效分析

通过实证模拟交易账户,先假设初始现金为2000元;开仓交易信号触发时做多被低估的股票,做空被高估的股票;不考虑交易成本。

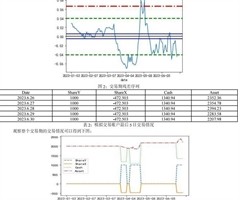

观察整个交易期的交易情况可以得到下图:

分析表2数据和图3的曲线可知,ShareY和ShareX分别代表对南京医药股票和鹭燕医药股票的配对仓位(正方向持仓与不持仓),Cash曲线表示现金的变化,Asset表示资产的变化。在交易期内,触发交易信号的次数并不多,虽然4月份资产Asset有小幅下滑,但是在5月份得到了一定的爬升,到交易期结束时虽然有稍微回落,但是整体资产相较初始资金还是有盈利的。

2023年国内刚解除疫情防控,三年的疫情加上国际形势的错综复杂,使得国内经济并不景气,在这种大环境下还可以保持一定程度的盈利,说明配对交易策略还是有可取之处的。

四、配对交易的优缺点

优点方面,配对交易策略相对风险小、收益稳定,既能避险又能盈利。并且随着计算机自动交易程序的开发、机器学习的发展,让择股、择时变得更便利、效率更高。

缺点方面,配对交易策略虽然热门,但是仍然存在可能价差不收敛的风险,未来股市变化莫测,在价差不收敛时,是选择等待还是加仓,都会带来不同程度的风险和考验;例如本文的例子中,形成期2023年5月时,就有价差暂时的突破μ+2.5σ的情况,虽然很快就回复下来,但是这仍然是一个较大的风险,可能会导致投资者的损失。

五、结论

本文以医药行业上市公司为股票池,通过最小距离法和协整方法交叉择股,进行配对;以协整方法对已配对股票进行配对交易回测和实证分析,通过模拟账户交易情况,分析配对策略的投资绩效,可得出结论:通过协整方法进行的配对交易策略存在可以统计套利的机会,可以获得一定的投资收益。

参考文献

[1] Gatev E , Goetzmann W N , Rouwenhorst K G .Pairs Trading: Performance of a Relative Value Arbitrage Rule[J].Social Science Electronic Publishing, 2006, 19(3):797-827.DOI:10.2139/ssrn.141615.

[2]崔方达,吴亮.配对交易的投资策略[J].统计与决策,2011(23):156-159.DOI:10.13546/j.cnki.tjyjc.2011.23.046.

[3]王春峰,林碧波,朱琳.基于股票价格差异的配对交易策略[J].北京理工大学学报(社会科学版),2013,15(01):71-75.DOI:10.15918/j.jbitss1009-3370.2013.01.019.

[4]丁涛.配对交易策略在A股市场的应用与改进[J].中国商贸,2013(05):24-26+28.

[5]仇中群,程希骏.基于协整的股指期货跨期套利策略模型[J].系统工程,2008,26(12):26-29.

[6]胡伦超,余乐安,汤铃.融资融券背景下证券配对交易策略研究——基于协整和距离的两阶段方法[J].中国管理科学,2016,24(04):1-9.DOI:10.16381/j.cnki.issn1003-207x.2016.04.001.

[7]张河生,闻岳春.基于参数调整的协整配对交易策略:理论模型及应用[J].西部金融,2013(01):11-16.DOI:10.16395/j.cnki.61-1462/f.2013.01.001.

[8]欧阳红兵,李进.基于协整技术配对交易策略的最优阈值研究[J].投资研究,2015,34(11):79-90.

[9]邢恩泉,尹涛.协整模型的配对交易策略优化[J].经济数学,2015,32(01):65-69.DOI:10.16339/j.cnki.hdjjsx.2015.01.012.

[10]金恺. 基于协整方法的沪深300成分股配对交易研究[D].浙江大学,2013.

[11] Hong G , Susmel R .Pairs-Trading in the Asian ADR Market[J].[2024-01-25].

京公网安备 11011302003690号

京公网安备 11011302003690号