- 收藏

- 加入书签

汽车制造企业收入与成本成本的比较

——基于长安汽车、比亚迪汽车、赛里斯集团、广汽集团的比较

摘要:收入与成本是反映汽车制造企业战略与经营的重要指标,本文以长安汽车、赛里斯集团、比亚迪汽车、广汽集团四家汽车制造企业为研究对象,对比其 2015-2024 年的营业收入与营业成本,以期为企业的战略调整和经营布局提供参考。研究发现,四家企业的营业收入和营业成本的波动各异,无论是就平均增长率来看,还是就复合增长率来看,赛里斯集团十年间营业收入和营业成本的增长均最大,其他三家的增长率依次为比亚迪、广汽集团、长安汽车。

关键词:收入;成本;持续发展

一、案例简介

1、长安汽车

长安汽车的发展历程承载着中国近代工业与汽车产业的演进轨迹,其前身可追溯至 19 世纪中叶李鸿章创办的上海洋炮局,抗日战争期间为前线供应武器弹药,新中国成立后响应国家“军民结合”战略部署,开启产业结构调整,1958 年成功制出我国第一辆越野车—长江牌46 型,1959 年该车型作为阅兵指挥车亮相天安门广场,标志着长安正式开启从纯军工生产向军民两用产业转型的进程。2003 年长安汽车启动“第二次创新创业”,通过成立意大利设计中心启动全球研发布局,推出首款自主品牌轿车“奔奔”,正式进军乘用车制造领域,此后,逐步拓展国际合作版图,先后与福特、马自达、林肯等国际汽车品牌建立合资关系,成立长安福特、长安马自达等合资企业,产品线逐步覆盖轿车、SUV 及豪华车等多个细分领域,2014 年,长安系中国品牌汽车销量突破 1000 万辆,成为中国汽车品牌中首个跨入“千万销量俱乐部”的企业,标志着其自主品牌竞争力已跻身行业前列。2017 年,长安启动“第三次创新创业”,发布新能源领域“香格里拉计划”、智能化领域“北斗天枢计划”及全球化领域“海纳百川计划”,明确提出向智能低碳出行科技企业转型的战略方向,2025 年全面停售燃油车型,实现全系产品电动化,并投入千亿元资金、组建万人规模研发团队攻坚新能源与智能化核心技术,推动产业转型落地。

2、赛力斯集团

赛力斯成立于 1986 年,最初生产弹簧,历经三十余年迭代,不仅实现了从低端配套到高端整车品牌的跃升,更在绿色转型中构建起“技术+制造+供应链+用户生态”的全链路低碳体系,成为行业可持续发展的标杆。其成长轨迹是中国汽车产业从“传统制造”向“新能源科技”转型的典型缩影。赛力斯集团经过了三次关键跨越:初创与传统制造积淀(1986-2015)、新能源转型攻坚(2016-2020)、与华为深度合作(2021至今),实现了从“零部件配套”到“全球新能源领军者”。

3、比亚迪汽车

比亚迪始创于1995 年,早期专注于制造二次充电电池,面对激烈的市场竞争,通过自主研发和“人+夹具=机器人”的创新产线模式大幅降低成本,2002 年成为全球第二大充电电池制造商,镍电池和锂离子电池市场份额跻身世界前列,同时坚持研发先行,投入重金攻克电池材料与工艺瓶颈,构建起以电化学为核心的技术底座。2003 年收购西安秦川汽车正式进军汽车领域,初期以燃油车(如 F3)积累资金和产业链经验,同时同步研发电动车核心技术,2008 年全球首款量产插电式混合动力车 F3DM 上市。2010 年起在深圳大规模投放E6 电动出租车和K9 电动公交车,推动“十城千辆”工程落地,验证了电动车在公共领域的可行性。2011 年比亚迪进入规模化扩张期,2022 年 3 月停止燃油车生产,成为全球首个“断油”车企,全力聚焦纯电与插混车型,2024 年新能源车累计销量突破1000 万辆,全球市场占有率超 20%, 。

4、广汽集团

广汽集团于 1997 年重组成立,初期与本田、丰田合资积累资源,2008 年广汽传祺成立开启自主研发,2017 年提“新四化”战略并成立埃安(原广汽新能源),2018 年后进入转型突破期,2024 年发布全固态电池(2026 年量产)与无图智驾,同年出口12.7 万辆,海外布局提速。在绿色转型方面,广汽集团2011 年启动新能源研发,2017 年建纯电专属平台 GEP,2023 年起整合产业链,实现三电自研、电池回收闭环。广汽集团在转型中,新能源销量从2019 年4.22 万辆增至2024 年45.47 万辆,但也面临合资燃油车下滑、研发效率低、自主品牌毛利率仅2.18%等问题。2025 年研发投入超百亿,推出固态电池等技术,同时布局飞行汽车等赛道。广汽集团的发展历程是中国汽车工业从“跟跑”到“并跑”的缩影,证明关键技术突破决定汽车行业的全球地位。

二、四家企业收入与成本的比较

1、四家企业收入的比较

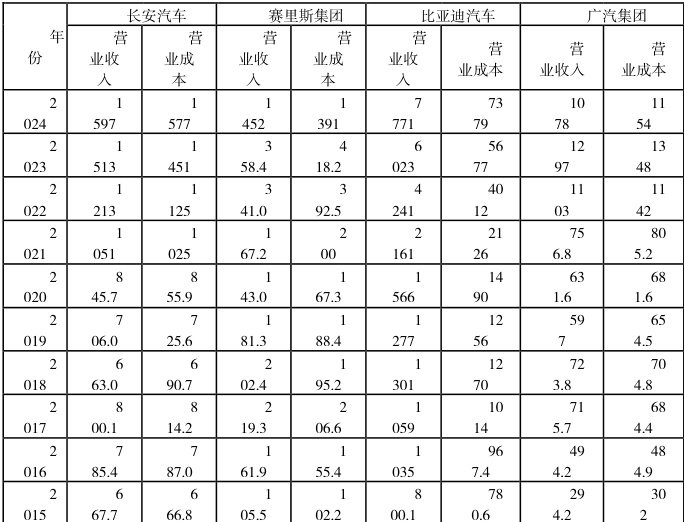

表1 列示了2015-2024 年长安汽车、赛里斯集团、比亚迪汽车、广汽集团的营业收入与营业成本。

单位:亿元

数据来源:企业官方网站

备注:出于篇幅考虑,将四家企业2015-2024 年的营业总收入和营业成本列在一张表上。

2015-2024 年长安汽车的营业总收入呈增长态势,平均增长率 10.96%,复合年增长率为 10.16% ,2021年是关键转折点,这一变化和公司自2017 年开始启动的全面电动化的“香格里拉计划”以及2022 年深蓝品牌正式投入市场紧密关联。

2015-2024 年十年间赛里斯集团平均增长率为 53.42% ,复合增长率为 33.80%,2022 年以前的收入增长相对缓慢,2022 年后突飞猛涨,2024 年营业收入达1452 亿元,同比增长 305.04% ,实现“三级跳”,核心原因之一是高端新能源车型的高毛利贡献。

比亚迪十年间总营业收入,增长节奏呈现“前期平稳、后期爆发”的阶段性特征,年平均增长率为 31.18% ,复合增长率为 28.7% 。2015 年总营业收入仅 800.1 亿元,2015-2020 年保持低速增长,2021 年成为关键转折点,同比增长 37.9% ,2022 年收入翻倍,2023 年、2024 年继续保持高速增长,三年复合增长率超 65%⨀ 。

广汽集团 2015-2024 年平均增长率 18.72% 。,复合增长率为 15.5%c 。2015-2018 年间营业收入稳步上升

2018 年达 723.8 亿元,2019 年出现短暂下滑,2020 年回复增长,2022 年激增,2023 年保存高速增长,2024年略有下滑。

四家企业比较来看,赛里斯集团 2022-2024 年收入爆发式增长,平均增长率( 53.42% )和复合增长率(33.80%)均为四家最高,且十年间增长最大,不过其 2015 年基数最小,前期(2018-2020 年)收入连续下滑,增长波动性最大。比亚迪汽车在基数较大的基础上实现近 10 倍增长,复合增长率(28.70%)仅次于赛里斯,增长稳健且高速,尤其是2021-2023 年连续三年增长率超 20% ,平均增长率 (31.18% )反映其增长韧性,可谓“增长王”。广汽集团2024 年收入同比下滑拉低平均增长率,但复合增长率( 15.50% )仍保持两位数,长期增长相对平稳。长安汽车平均增长率与复合年增长率差距最小,说明其年度增长波动最小,经营稳定性最强。

2、四家企业成本的比较

长安汽车十年间的总成本从 2015 年的 666.8 亿元增长至 2024 年的 1577 亿元,十年总增幅约 136.5% ,年平均增长率为10.73%,复合增长率为 10.02% 。2015-2017 年增幅 22.1% ,2018 年有所回落,同比降幅 15.2% ,2019 年小幅回升,同比增幅 5.1%,此阶段成本规模相对平稳。2020 年开始,成本逐年递增,且增幅逐步扩大:2021 年增幅 19.8% ,2022 年增幅 9.8% ,2023 年增幅 29.0% ,2024 年增幅8.7%,五年间成本规模翻倍。

赛里斯集团十年的成本从2015 年102.2 亿元增至2024 年1391 亿元,十年总增幅约 1261% ,年平均增长率为 47.75% ,复合增长率为 32.80%,是四家车企中增长幅度最大的,趋势呈现从低基数平稳期到快速突破期到爆发增长期的阶段特征。2015-2017 年从102.2 亿元增至206.6 亿元(增幅 102.2% ),但 2017-2020 年持续回落至167.3 亿元(降幅 19.0% ),此阶段成本规模远低于其他三家车企。成本从2020 年167.3 亿元开始突破瓶颈,2021 年回升至200 亿元(同比增 19.5% ),2022 年大幅跳增至 392.5 亿元(同比增 96.3%),2023 年小幅增至418.2 亿元(同比增6.6%),三年间成本规模翻倍。2024 年成本爆发式增长,从2023 年418.2 亿元直接飙升至1391 亿元,同比增幅达232.6%,单年增长规模超过前九年总和,成为十年趋势的“关键转折点”,推测可能与业务扩张、技术研发投入或产能建设等重大举措相关。

2015 至2024 年比亚迪的成本端与收入规模同步扩张,但成本控制能力逐步优化,成本率(总营业成本/总营业收入)从高位波动走向稳定,年平均增长率为 30.49% ,复合增长率为 28.50% 。2015 年总营业成本 780.6亿元,成本率高达97.56%,接近成本与收入持平,反映早期业务盈利空间狭窄;2016-2020 年成本率缓慢下降至 95.15% (2020 年),但仍处于较高水平,主要受新能源业务规模化前的高生产成本影响;2021 年成本率短暂回升至 98.38% ,或因原材料价格上涨、产能扩张初期的规模不经济所致;2022 年后成本控制效果显著,成本率稳定在 94%-95%区间(2022 年 94.6% 、2023 年 94.26% 、2024 年94.95%),一方面得益于新能源车型销量规模化摊薄单位成本,另一方面源于垂直产业链整合(如自研电池、电机)带来的成本优势。

广汽集团十年的成本从2015 年302 亿元增至2024 年1154 亿元,十年总增幅约282%,年平均增长率为18.36%,复合增长率为 15.30% 。2015-2018 年成本从 302 亿元快速增至 704.8 亿元,2015-2016 年增 60.6%(从 302 亿元增长至 484.9 亿元),2016-2017 年增 41.1%(从 484.9 亿元增长至 684.4 亿元),2017-2018 年增 2.9% (从 684.4 亿元增长至 704.8 亿元)。三年间增幅达 133.4% ,是十年中增长最快的初期阶段。2019 年成本小幅回落至654.5 亿元(同比降 7.1% ),2020 年回升至 681.6 亿元(同比增 4.1%),2021-2023 年重新出现持续增长趋势:2021 年805.2 亿元(增 18.1% )、2022 年 1142 亿元(增 41.8%)、2023 年 1348 亿元(增 18.0% ),2023 年达到十年峰值1348 亿元。2024 年成本出现回落,从2023 年1348 亿降至1154 亿元,同比降幅约 14.4% ,是 2015 年以来首次出现两位数回落,打破了此前“增长为主、小幅波动”的格局,推测可能与成本控制、业务结构优化或市场策略调整相关,但整体仍高于2022 年及之前的成本规模,未改变长期增长趋势。

四家企业比较来看,赛里斯集团平均增长率(47.75%)和复合增长率(32.80%)均为四家最高,增长波动性最大。比亚迪汽车复合增长率( 28.50% )次于赛里斯,算术平均增长率( 30.49% )反映其长期增长韧性。广汽集团平均增长率 (18.36%) ),和复合增长率 (15.30% )均在 20%以下,长期增长相对平稳。长安汽车平均增长率 (10.73% )与复合增长率( 10.02% )差距最小,年度增长波动最小,经营最稳定。

三、结论与启示

1、结论

长安汽车历经“三次创新创业”,从军工企业逐步转型为智能低碳科技企业。收入端实现稳健增长,2015-2024 年营收复合增长率9.1%,2021 年后受新能源战略推动进入加速期,2024 年新能源销量占比 26.8% ,单车价值从 8.2 万元升至 15.2 万元。成本端呈现“研发加码、渠道优化”特征:研发成本从 2015 年未披露增至2024 年65.05 亿元,78%投向新能源领域,2020 年研发成本首次超销售成本,标志战略重心转移;销售成本率从 6.6%降至 4.7%,直销模式有效控制单车销售成本。财务成本连续十年为负,充沛现金流为研发提供保障,虽短期营收承压,但品牌溢价能力逐步显现。

比亚迪通过技术壁垒支撑规模爆发。从电池制造起步,比亚迪以“全产业链垂直整合”构建转型核心优势。收入端呈“前期平稳、后期爆发”态势,2021 年后新能源成为绝对主力,2024 年营收达7771 亿元,三年复合增长率超 65% ,全球新能源车市占率超 20%⨀ 。成本端通过规模化与技术自研优化,成本率稳定在94%-95%区间。研发投入强度行业领先,2024 年研发成本531.9 亿元,占比 7.21% ,重点突破智能驾驶、快充技术等领域,形成“技术研发-产品迭代-规模扩张”的正向循环,成为全球首个全面停售燃油车的车企。

赛里斯集团从零部件配套企业成长为新能源领军者,2021 年与华为合作成为转型转折点。收入端实现“三级跳”,2024 年营收1452 亿元(同比增长305.04%),新能源收入占比达 93.3% ,问界系列高端车型驱动单车毛利提升,归母净利润从亏损 24.5 亿元转为盈利 59.46 亿元。成本端研发绝对值五年增长 5.67 倍,2024 年达 55.86 亿元,通过技术复用与绿电制造降低成本;智慧工厂光伏电站年节约电费超 1 亿元,电池回收体系降低材料成本 30% ,形成“绿色制造-品牌溢价-市场认可”的良性循环,获MSCIESGAAA 评级。

广汽集团依托合资起步,全产业链布局奠定长期基础,不过自主品牌毛利率仅 2.18% ,合资转型滞后、成本控制薄弱成为主要挑战。

2、启示

本文选取的四家汽车制造企业的营业收入与营业成本的实践揭示出传统车企绿色转型的核心规律:收入结构的新能源化程度、成本端的研发投入强度、成本端的低碳化优化构成转型成效的三大支柱。比亚迪汽车与赛里斯集团的成功印证“技术突破+战略聚焦”的关键作用,前者以垂直整合构建壁垒,后者靠合作赋能实现突围;长安汽车的稳步转型体现“渐进式战略迭代”的可行性,而广汽集团的困境暴露“合资路径依赖+研发投入不足”的风险。未来转型需聚焦三大方向:一是强化核心技术研发,提升产品溢价能力;二是加快传统业务退出与合资板块电动化,化解结构矛盾;三是通过绿电制造、供应链循环等实现成本优化,将低碳优势转化为盈利动能。

参考文献:

[1]阎达五,陆正飞,论财务战略的相对独立性-兼论财务战略及财务战略管理的基本特征[J],会计研究,2000,(9):2-6.

[2]肖旭,戚聿东.中国新能源汽车产业基础再造的思路与路径研究[J].北京师范大学学报(社会科学版),2024,(03):148-156.

[3]郑晓燕.“双碳”背景下传统车企绿色转型的路径及绩效研究[D].北京外国语大学,2024.

京公网安备 11011302003690号

京公网安备 11011302003690号