- 收藏

- 加入书签

关于建筑工程造价影响要素与全过程工程造价成本管控的探索

打开文本图片集

打开文本图片集

摘要:建筑工程是社会经济发展的重要组成部分,也是投资规模较大、风险较高的项目。如何合理确定和有效控制建筑工程的造价,是提高投资效益、节约资源、保证质量的关键问题。基于此,简单分析建筑工程造价影响要素,并深入探讨对应的全过程工程造价成本管控要点,以供参考。

关键词:建筑工程;造价;全过程管控

前言:随着市场经济的发展和建筑技术的进步,建筑工程造价面临着诸多不确定性和变化性的因素,如设计变更、材料价格波动、施工延期等,这些因素都可能导致建筑工程造价的偏离和超支。建筑工程造价管理必须从全过程的角度进行,即从项目决策到竣工验收,对各个阶段的造价进行科学预测、合理分配、严格核算,以实现造价与效果的最佳匹配。

1.建筑工程造价影响要素分析

1.1设计与规划

设计与规划是建筑工程造价影响要素之一,为实现最优的工程效果,建筑设计需要细心考虑诸多因素,如地形、地质、建筑物类型、预定的功能等。规划中的设计决策会直接影响所需材料的种类、数量和质量,进而影响造价。例如,复杂的设计或是使用高质量、高价格的材料,将增加建筑工程的成本。而科学设计则可能通过提高效率、减少浪费,降低总体造价。对此,需要充分利用现代建筑科学技术,进行精确设计和规划,以实现造价和效果的最佳平衡[1]。

1.2市场状况

建筑工程造价也与市场状况紧密相连,如建筑材料的供应情况、价格波动、劳动力市场的状况等。如某种建筑材料的供应量减少,其价格可能会增加,从而增加建筑工程的总体造价。反之,如果劳动力市场供大于求,工资可能会降低,这将有助于减少工程成本。此外,市场状况还包括宏观经济环境、政策法规、货币政策等,这些因素的变动都可能引起建筑工程造价的波动。因此,对市场状况的研究和理解对于有效控制建筑工程造价至关重要[2]。

1.3工程管理

优秀的工程管理对于控制建筑工程造价具有重要的作用,在满足工程质量和进度的同时,可尽可能降低成本。项目管理中的许多要素都会影响工程造价,包括工程进度的管理、资源的合理配置、风险的识别和管理等。例如,项目延期可能会引发额外的人力、物力、财力消耗,从而导致工程成本的增加。反之,良好的风险管理能够提前预防和减轻潜在的成本风险,从而降低总体造价。

1.4工艺与技术

工艺技术的发展和更新,为建筑工程带来了新的可能,也对工程造价产生了深远的影响。如新型建筑材料、节能技术、自动化施工等,虽然在初始投入上可能会增加成本,但能在长期使用中显著降低运维成本,提升效益。另一方面,新的施工方法和技术,如模块化施工、预制构件等,也可以有效提高施工效率,降低工程造价。适应和应用新的工艺技术,属于控制和优化工程造价的重要途径[3]。

2建筑工程全过程工程造价成本管控策略

2.1决策阶段管控策略

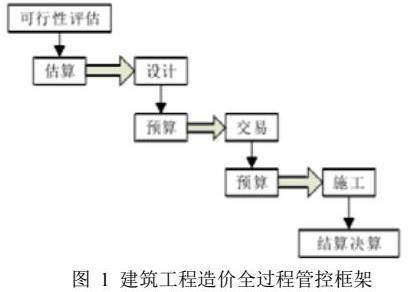

决策阶段是建筑工程全过程工程造价管控的初始阶段,也是至关重要的阶段。在此阶段,主要通过前期的深入调研和科学分析,形成符合投资预期和市场需求的项目决策。这个阶段的管控策略决定了整个建筑工程的发展路线,具体可从以下几方面入手:第一,开展全面、深入的市场调研。通过对市场需求、市场竞争、经济环境等因素的研究,确立合理的项目定位和发展策略。对市场需求的深入理解,能够指导设计阶段的设计方案制定,避免过度设计或设计脱离市场,导致无谓的造价浪费。第二,项目的投资预算制定。投资预算需要综合考虑工程的规模、设计、建筑材料的成本、人工费用、设备采购、施工、运维等多方面因素,进行科学预估和合理分配,制定可实施的预算方案,为后续阶段的造价管控提供依据。第三,做好风险评估和科学决策。应识别和分析可能影响工程造价的各种风险,如设计变更、材料价格波动、施工延期等,并制定相应的风险应对策略。同时结合投资目标和市场状况,综合考虑各种因素,制定实施方案,避免因决策的不明确或变动频繁,导致工程造价的无谓增加。图1为建筑工程造价全过程管控框架。

2.2设计阶段管控策略

设计阶段是建筑工程全过程工程造价管控的核心阶段,对整个项目的造价产生显著的影响,依托优化设计、精确预估、严格审核等手段,可实现工程造价的有效控制,具体要点如下:第一,优化设计。设计的优化需要根据项目的定位和目标,选择适合的建筑形式、构造和材料。具体过程需要充分考虑到建筑的耐久性、使用效率、维护成本等因素,保证建筑工程的长期经济效益。第二,精确预估。预估工作涉及材料成本、施工成本、管理成本等,需要根据详细的设计方案,利用先进的预估工具和方法,进行精确预估。同时,预估工作也应注意到可能出现的风险和不确定性,充分考虑其对造价的影响。第三,严格审核。建筑工程设计方案和预估结果需要经过严格的审核,确保其符合项目的目标和预算,以及相关的规定和标准。审核的过程应包括对设计方案的可行性、经济性、安全性等方面的评估,以及对预估结果的复核,避免后续阶段的造价浪费。此外,具体实践需要建筑设计、预算编制、审计等专业人员的密切配合和共同努力,形成科学的造价控制策略,夯实后续造价管控基础。

2.3发承包阶段管控策略

发承包阶段涉及工程的实施方,应通过严格的招标采购程序、合同管理、成本控制等手段,尽可能降低工程造价,具体要点如下:第一,招标采购。招标采购的过程需要确保公开、公平、公正,以引入竞争机制,选择出最优秀的承包方和最合适的建筑材料供应商。此外,通过精细化的招标文件和技术规范,可以明确承包方的职责和要求,防止后续出现争议,导致工程造价的增加。第二,合同管理。合同管理应明确规定工程的质量、进度、造价等内容,以及对违约的处理方法。在合同执行过程中,应实行严格的审查和验收制度,确保工程的质量和进度,防止因此引起的造价增加。第三,成本控制。应聚焦对人工、材料、设备等直接成本的控制,并关注管理成本、风险成本等间接成本。具体实践应实行动态监控和管理,及时发现并解决问题,防止因此导致的造价增加,这一过程中建设方、承包方、监理方的密切配合也不容忽视。具体实践可考虑引入DART模型,聚焦对话、透明性、获取、风险评估,初步信任的建立、双方工作资料获取、风险负担划分、风险责任履行均属于其中关键。

2.4施工阶段管控策略

施工阶段是建筑工程全过程工程造价管控的执行阶段,主要通过精细化施工管理、有效利用资源、动态控制成本等手段,实现工程造价的有效控制。精细化施工管理需要细化工程任务,明确施工进度,合理配置资源,有效避免资源的浪费。同时,对施工过程进行严格的质量控制,防止由于质量问题引起的返工和索赔,造成造价的增加。此外,还需要对施工过程中的安全、环保等方面进行严格的管理,防止因此产生的额外成本;有效利用资源需要聚焦人力资源、物资资源等,如人力资源需要合理安排工作,提高工作效率,避免人力的浪费。物资资源需要精准计算用量,合理采购和存储,防止物资的浪费和损失;动态控制成本需要对成本进行动态监控和预警,及时发现和解决问题,防止成本的超支。此外,也需要对成本的结构和组成进行分析,找出成本高的环节和原因,采取措施进行优化。

2.5竣工阶段管控策略

竣工阶段是建筑工程全过程工程造价管控的收尾阶段,涉及工程成本的最终核算和后期维护成本的预测,工程结算、后期维护成本预测、反馈调整等手段属于其中关键。工程结算需要对施工过程中的各项成本进行准确核算,包括直接成本和间接成本,得出工程的最终造价,这一过程应建立严谨的结算体系,明确核算标准,并采用科学的核算方法;后期维护成本预测需要根据建筑的特性和使用情况,考虑维护、保养、修复、更新等各方面的费用,做出准确预测;反馈调整应对工程造价的实际情况和预估情况进行对比分析,找出偏差的原因,可以对工程造价的预估和控制方法进行反馈调整,不断提高工程造价管控的准确性和效率

结论:综上所述,建筑工程造价受到多方面因素的影响,需要根据不同阶段采取不同的管控策略,以实现投资效益最大化。全过程工程造价成本管控有利于优化设计方案,降低风险成本,提高施工效率,保证质量安全,反馈调整预算方法,这一过程应深入调研市场需求,精确预估工程投资,各类新方法、新技术的积极应用也不容忽视。

参考文献:

[1]刘建祥.建筑工程招投标阶段的造价控制措施[J].砖瓦,2023(06):136-139.

[2]刘娟辉,陈旭东.建筑工程管理中的全过程造价控制研究[J].中国建筑装饰装修,2023(08):98-100.

[3]王晓敏.建筑工程施工阶段造价控制分析[J].居业,2023(04):127-129.

京公网安备 11011302003690号

京公网安备 11011302003690号