- 收藏

- 加入书签

原油与沥青期货价格关联性

——基于Copula-CoVaR的风险溢出效应研究

打开文本图片集

打开文本图片集

摘要:从石油供应侧来说,金融危机等事件引发原油价格短期波动的风险加大,全球原油市场与我国沥青市场稳定性又将如何关联?本文检验了WTI原油期货市场和国内沥青期货市场之间的风险溢出效应。通过运用BP断点结构法分析不同阶段的突发事件因素、趋势因素和季节因素,解析WTI原油期货和国内沥青期货两市场的价格波动原因。总的来看,沥青期货价格与WTI原油期货价格走势虽有长期一致性,但短期波动也独具风格。利用正态、学生t以及Gumbel Copula函数描述其收益率的尾部特征,利用CoVaR模型分析得出国内沥青期货价格在WTI期货原油价格波动影响下风险正向溢出将近30%。

关键词:风险溢出 Copula函数 CoVaR模型

一、引言

随着我国经济社会高质量的快速发展,综合国力的显著提升的同时,能源金融产品的发展也逐渐与国际紧密接轨。于2013年10月9日全球首个沥青期货在上海期货交易所(以下简称“上期所”)挂牌交易,其交割的沥青产品为石油沥青,对于石油沥青上下游产业链的探寻显得极具必要。历史上WTI原油期货与石油沥青出厂价的相关性曾达到0.88,并且WTI原油价格波动先于石油沥青的。世界油气生产中心可能加快西移脚步,逐渐形成油气供应多极化格局,并呈现明显的结构性流向。故研究美国WTI原油期货价格对沥青期货价格的影响及其风险溢出效应对维持其沥青期货市场稳定显得至关重要。

二、风险溢出国内外研究现状

本部分将对国内外有关学者的原油及其相关能源市场的风险溢出的研究进行简要梳理。Dornbusch等指出在一个国家(或某一经济体)受到冲击后,在贸易、金融等因素的驱动下,跨市场联系会显著增加,风险溢出效应可能会加强 (Dornbusch et al,2000)。周少甫等研究发现,若国内的石油价格发生变化,相应的收益率显示出显著且持续的GARCH效应。当国际石油价格发生变化时,国内的石油市场会显现出明显的单向溢出效应。反之,不会出现(周少甫等,2006)。李晓等通过GARCH-BEKK模型研究了在后危机时代,以全球金融危机为诱因的国外油价的剧烈波动致使国内原油市场将遭受更大的冲击与风险,进一步突显在国内石油对国际石油依赖度不减的情况下的被动冲击(李晓等,2015)。周勇等研究发现,Brent原油价格对数每上升1%,相应国内化工品期货价格对数上升量为0.18%-0.2%,且Brent原油期货与沥青期货价格只存在单向引导的关系(周勇等,2017)。为更精确反映多个市场间的相关关系,史道济和姚庆祝给出Copula函数导出的三个重要相关性指标,即秩相关系数Kendall、Spearman 秩相关系数和尾部相关系数,以及指标的估计方法和相关性度量指标与Copula 函数结合,分析了两个股市波动率的相关性,建立了一个较为稳健的分析模型(史道济等,2004)。周慧羚等研究发现石油的现货价格主导着中国燃料油和石油沥青市场的价格发现功能(周慧羚等,2016)。基于上述现货市场的研究结论,本文探究位于石油产业链上游的能源产品—原油期货,对产业链末端的石油沥青期货的风险溢出效应。根据国际原油市场和国内沥青期货市场数据呈现出的尖峰厚尾特性,我们运用Copula—CoVaR模型分析并得出国内沥青期货价格在WTI期货原油价格波动影响下风险溢出为30%左右。

三、实证分析与检验

1数据分析

我国石油沥青期货在2013年10月9日正式在上期所挂牌交易,为保持研究数据的完整性,特选取从开始挂牌交易的2013年10月9日到2017年12月31日的,上期所沥青期货主力合约交易日每日收盘价和纽交所WTI原油期货交易日每日收盘价为研究对象。考虑到交易时差,数据处理均采用其相应的同日收盘价数据。为避免不同国家因节假日等影响,选取国际原油市场和国内沥青期货市场间的共同拥有的交易时间的交集。

本节根据Bai and Perron(2003)多结构变化模型的计算与分析的方法,基于历史数据的波动性,进一步划分WTI原油期货价格和沥青期货价格波动阶段变化,找出价格序列图中的结构性断点。断点的选取,是运用BIC准则分析得到的时间序列残差平方和最小值的结果。由分析结果将WTI原油期货序列分为5个阶段,本文以原油期货的划分阶段为基础,对国际原油市场和国内沥青期货市场的相关性进行描述:

第一阶段是2013年10月9日~2014年6月18日,由于2014年6月19爆发的石油价格骤然下跌,WTI原油期货价格也不能幸免,自此开始大幅下跌。同时国内沥青期货市场的价格跳水也紧随其后。

第二阶段是2014年6月18日~2015年6月8日,继2014年国际油价高位下跌,2015年缩减原油产能并不乐观。2015年初由于原油供应充足,油价持续了2014年下半年的走势。沥青市场一直反弹乏力,难改低迷走势。

第三阶段是2015年6月8日~2016年1月19日,基于美国原油库存持续增加,欧佩克会议不减产并不设产量上限,致使市场预期2016年原油供应继续过剩。上游原材料供给丰富,相对应沥青刚需低迷,使得12月份沥青期货继续探底。

第四阶段是2016年1月19日~2016年9月30日,原油产量开始经历自2013年来的最缓增速。原油期货价格平稳震荡,该阶段沥青期货市场也呈现出“小w”的平稳态势。

第五阶段是2016年9月30日~2017年12月31日, 由于页岩油生产灵活性进一步提高,生产效率不断增强对油价反弹产生阻碍作用。

2数据特征描述

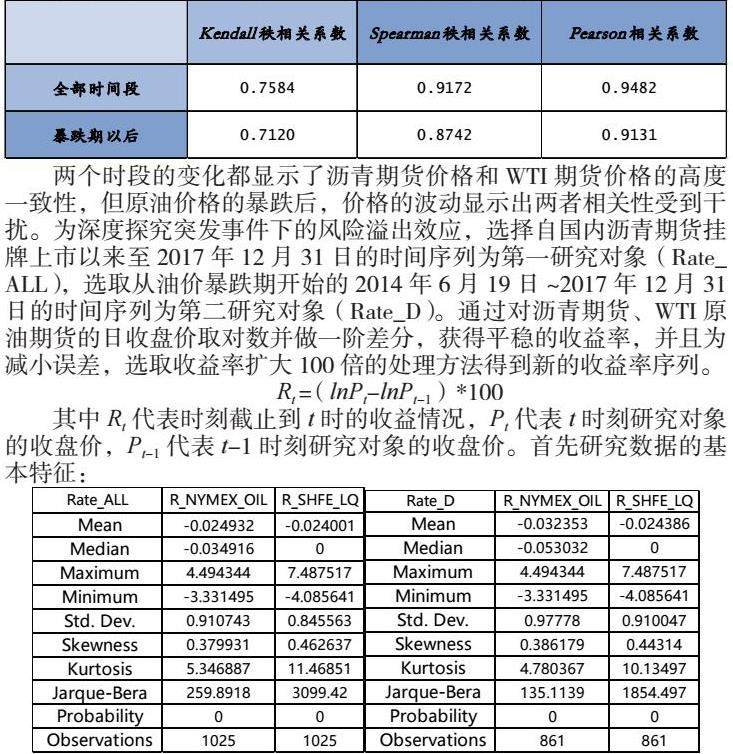

基于以上现实,依据方差波动性划分的不同时期对照历史事件,以最大分水岭2014年6月19日为界。首先分析沥青期货价格和WTI原油期货价格在整个研究时段(2013年10月9日到2017年12月31日)之间的相关性,再比较自2014年6月19日油价暴跌后沥青期货价格和WTI原油期货价格之间的相关性,本文采用Kendall、Spearman秩相关系数以及Pearson相关系数等指标来测度其相关性。

两个时段的变化都显示了沥青期货价格和WTI期货价格的高度一致性,但原油价格的暴跌后,价格的波动显示出两者相关性受到干扰。为深度探究突发事件下的风险溢出效应,选择自国内沥青期货挂牌上市以来至2017年12月31日的时间序列为第一研究对象(Rate_ALL),选取从油价暴跌期开始的2014年6月19日~2017年12月31日的时间序列为第二研究对象(Rate_D)。通过对沥青期货、WTI原油期货的日收盘价取对数并做一阶差分,获得平稳的收益率,并且为减小误差,选取收益率扩大100倍的处理方法得到新的收益率序列。

Rt = (lnPt-lnPt-1)*100

其中Rt代表时刻截止到t时的收益情况,Pt代表t时刻研究对象的收盘价,Pt-1代表t-1时刻研究对象的收盘价。首先研究数据的基本特征:

由统计数据可得,对于沥青期货市场和WTI原油期货市场呈现出的价格收益序列都表现出尖峰的形态。两市场表现出偏斜形态。从JB统计量结果发现研究的收益率序列表现出非正态的边际分布,需要一个能保留它们原始分布状态的连接函数来定义两市场间的相关结构。本文引入Copula函数来描述国际原油市场和国内沥青期货市场间的相关性,以便量化风险。

3数据尾部特性探究,选择合适的Copula函数

Copula函数描述的是变量间的相关性,实际上是一类将联合分布函数与它们各自的边缘分布函数连接在一起的函数。相关理论的提出可以追溯到1959年,SKlar通过定理形式将多元分布与Copula函数联系起来。常用的Copula相关函数中t-Copula函数相较于二元正态Copula分布,t-Copula密度函数的尾部较厚,与二元正态Copula一样对于对称数据的尾部信息,捕捉尾部信息更加敏锐,对上尾和下尾特征展现的更加突出。二元Frank-Copula函数显示了更为对称的上尾和下尾的关系,二元Gumbel-Copula函数的上尾高于下尾,可以更好描述上尾信息。与之相反的是二元Clayton-Copula函数可以更好的描述下尾的分布。

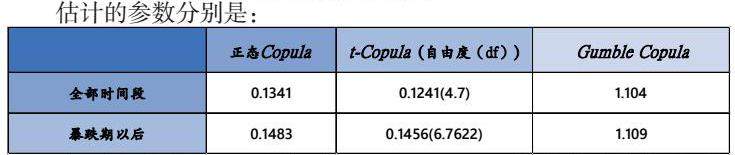

3.1对二元Copula函数进行参数估计

估计的参数分别是:

由二元正态Copula函数与二元t-Copula函数的分布结构来看,都可以较为形象的描绘出两个市场间收益率的形态,形象的描绘出数据的尖峰厚尾的实际特征。二元正态Copula函数分布的尾部变化是逐渐变小,而二元t-Copula函数的分布结构显示了尾部变化值稍有回升。基于t-Copula分布表现出的尖峰厚尾特性,更加印证了在第二研究时段WTI原油期货价格持续下行的同时,触发沥青期货价格持续剧烈波动。

3.2模型评价

通过采用欧式距离判定,来比较模型的优劣。基于全部时段数据,结果显示d2normal(0.5191)<d2gumbel(0.5254)<d2t(0.5266),表示二元正态Copula拟合的效果更好。基于油价暴跌后的时期,结果显示d2t(0.5232)<d2gumbel(0.5274)<d2normal(0.5304),二元t-Copula拟合效果更好。

由上述模型判定规则,得出使用二元正态Copula函数拟合的全时段沥青期货市场与WTI原油期货市场间的联动关系,效果较好。对于石油暴跌以后时段的收益率序列研究更适合使用t-Copula来拟合,更形象的描述了其实际的尾部对应关系。

3.3风险量化CoVaR计算与分析

CoVaR(条件风险价值)是在VaR(风险价值)的基础上发展出来的一种投资风险计量方法。VaR作为风险计量方法不仅具有概念简单、易于沟通和理解的优点,但同时VaR方法具有其本身无法克服的缺陷,为了克服VaR的缺陷,选取CoVaR模型。与VaR相比,CoVaR满足单调性、次可加性、正齐次性及同质不变性,因而CoVaR是一种一致性的风险计量方法:风险相对溢出值=(( CoVaR/VaR)-1)×100%

借鉴拥有稳健风格的金融监管部门的巴塞尔委员会要求,采用99%的置信区间。在99%的置信区间下,WTI原油期货对沥青期货的风险溢出为26.26%。表明当WTI原油期货市场面临风险时,会增加沥青期货市场的风险,反言之原油市场不能降低沥青市场的风险。在原油期货遭遇风险时,可充分利用交易时间、空间上的差异来维护我国沥青期货市场的稳定。

四、结论

本文通过观察国内沥青期货市场与美国WTI原油期货的价格走势,对比了历经原油暴跌前后两市场间的相关性变化,基于Copula—CoVaR模型比较分析了暴跌前后两市场间的风险溢出关系,以便投资者在不同的市场行情下积极调整投资策略。WTI原油期货对沥青期货的正向风险溢出效应,但一定时间上国内沥青相较于WTI原油存在一定的滞后反应。针对这一反应,可以协助投资者利用时间和空间上的差异进行风险对冲。因此,研究WTI原油期货与沥青期货之间的风险溢出效应,不仅是对原油和沥青的上下游产业链相关关系的一个实证分析,也是对我国未来推出原油期货和经济环境健康稳定发展的具有诊断性的补充。

参考文献:

Dornbusch, Rudiger, Y. C. Park, and S. Claessens,2000,“Contagion: Understanding How It Spreads.” World Bank Research Observer 15(2):177-197.

J. Bai and P. Perron,2003,“Computation and analysis of multiple structural change models,” Journal of Applied Econometrics, 18(1):1-22.

李晓和候佳贝,2015,《全球金融危机对国内外原油市场间溢出效应的影响》,《求是学刊》第2期37-43页。

史道济和姚庆祝,2004,《改进 Copula对数据拟和的方法》,《 系统工程理论与实践》第4期49-55页。

周慧羚、唐葆君和胡玉洁,2016,《中国石油期货市场的价格发现功能研究》,《中国能源》第9期26-31页。

周少甫和周家生,2006,《国内与国际原油市场波动溢出效应研究》,《中国石油大学学报》第3期8-11页。

周勇和徐希亮.2017,《国际原油价格变化对中国化工品定价影响研究》,《现代盐化工》第2期1-2页。

京公网安备 11011302003690号

京公网安备 11011302003690号