- 收藏

- 加入书签

我国光伏电池主流技术与发展趋势

打开文本图片集

打开文本图片集

摘要:当前,我国在晶硅(c-Si)生产所有主要环节都占据了世界产量80%左右的份额。在PERC电池占据了主导地位后,我国在TOPCon、HJT、BC电池方面的研发也走到了世界前列。本文旨在介绍当今市场主要应用的电池技术,以及分析相应预期市场变化趋势。

关键词:晶硅电池;TOPCon技术;HJT技术;BC技术;发展趋势

一、市场现状

截止2022年,我国生产的晶硅光伏组件产量已连续16年位居全球首位。在全球光伏市场及供应链中,晶硅(c-Si)组件占全球产量的95%以上,以碲化镉(CdTe)为主导的薄膜光伏占据了剩下的份额。

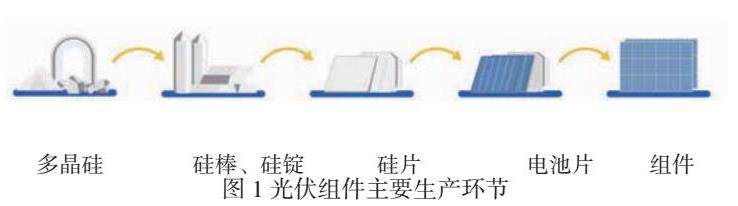

我国在晶硅(c-Si)组件生产所有重要环节都占据了主要份额,其中包括约79%多晶硅产能,约97%的硅片份额,约85%的电池片份额,以及约75%的光伏组件份额。

我们在光伏市场取得如此大的优势主要有以下几点原因:

1、供应链齐全。除了关键环节外,涉及组件生产的各种辅材包括玻璃、EVA、背板、边框和接线盒等也均已实现国产化供应。

2、生产成本低。过去十年,我国将光伏产业作为一项发展战略,在产业政策引导和市场需求驱动的双重作用下促进了整个产业规模的发展,支持了整个供应链的持续创新。基于国家这些年持续的政策导向,已使组件生产成本下降了80%以上,使太阳能光伏技术成为世界上许多地区最实惠的发电技术。

除了规模化生产外,我国组件制造成本低于其他国家的另一项关键因素是电力成本。在晶硅主要生产环节中,电力成本占比较高:其占多晶硅生产成本的40%以上,占硅锭和硅片生产成本的近20%。而我国电力价格较全球工业价格平均水平低了近30%。目前,包括电力价格在内的劳动力、投资及间接成本等各种因素,使国产组件的生产成本比印度低约10%、比美国低约20%、比欧洲低约35%。

3、技术领先。PERC技术是当前晶硅电池主流技术,占据了约91%的晶体硅电池市场份额。其实验室效率记录依然是隆基公司在2019年创造的24.03%,可见PERC电池已接近效率极限。在此背景下,国内厂商生产的P型PERC电池平均转换效率达到了23.2%。

由于我国的晶硅电池产量已在全球市场中占有压倒性的重要份额,为了持续取得光伏组件这个新兴产业后续带来的就业岗位与经济优势,各个企业在晶硅电池领域均加强了研究与产业化。下面对太阳电池发展现状做简要介绍,并对未来可能的份额变化进行简要分析。

二、晶硅电池技术发展

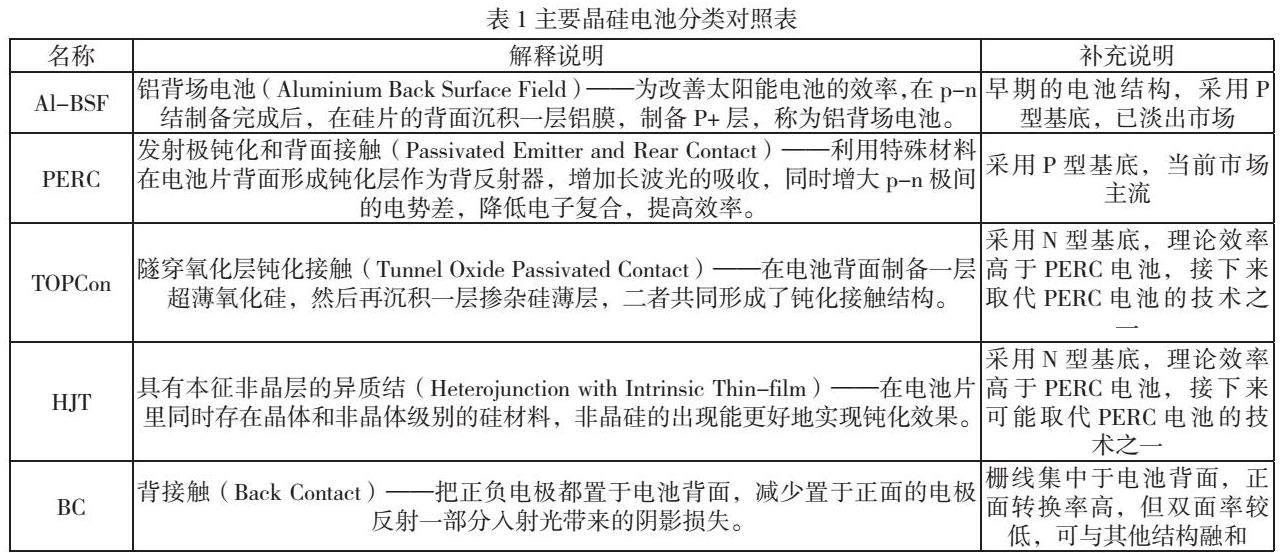

光伏电池根据研究历程可分为三代:1.晶硅太阳电池;2.薄膜太阳电池;3.新型太阳电池。

当前市场主要应用的是晶体硅太阳电池。晶体硅电池以硅为衬底材料,包括单晶硅太阳电池和多晶硅太阳电池。在市场发展初期,多晶硅电池占有较大的市场份额,而随着单晶组件效率的提升及价格的下降,多晶组件已逐渐淡出舞台。

晶硅电池根据硅片掺杂材料的差异区分为P型电池和N型电池,两种电池发电原理无本质差异。该类太阳电池研究至今各种结构类型已研发的较为成熟,主要有以下几种。

除了表中罗列的几种主要类别外,在电池技术发展过程中还出现了PERL(钝化发射极背面定域扩散)电池、PERT(钝化发射极背面全扩散)电池、EWT(发射区环绕贯穿)电池、MWT(金属环绕贯穿)电池。目前还在研究的电池结构有将HJT技术与BC技术结合的HBC电池、将TOPCon技术与BC技术结合的TBC电池等。

P型电池制作工艺相对简单,成本较低。2015年之前,Al-BSF电池占据了90%的市场;2016年之后,PERC电池份额逐渐增大。到2022年,PERC电池在全球市场中的占比已经达到88%。由于印度、巴西等部分海外市场,以及国内一些细分市场如太阳能路灯等产品仍对成本低廉的Al-BSF组件有需求,2022年该类电池片仍在市场占有一定份额,约占2.5%。

在PERC技术发展过程中,MWT、PERL、PERT、EWT等技术或受到PERC技术的规模化挤压,或受限于性价比不高,均未实现大规模量产。

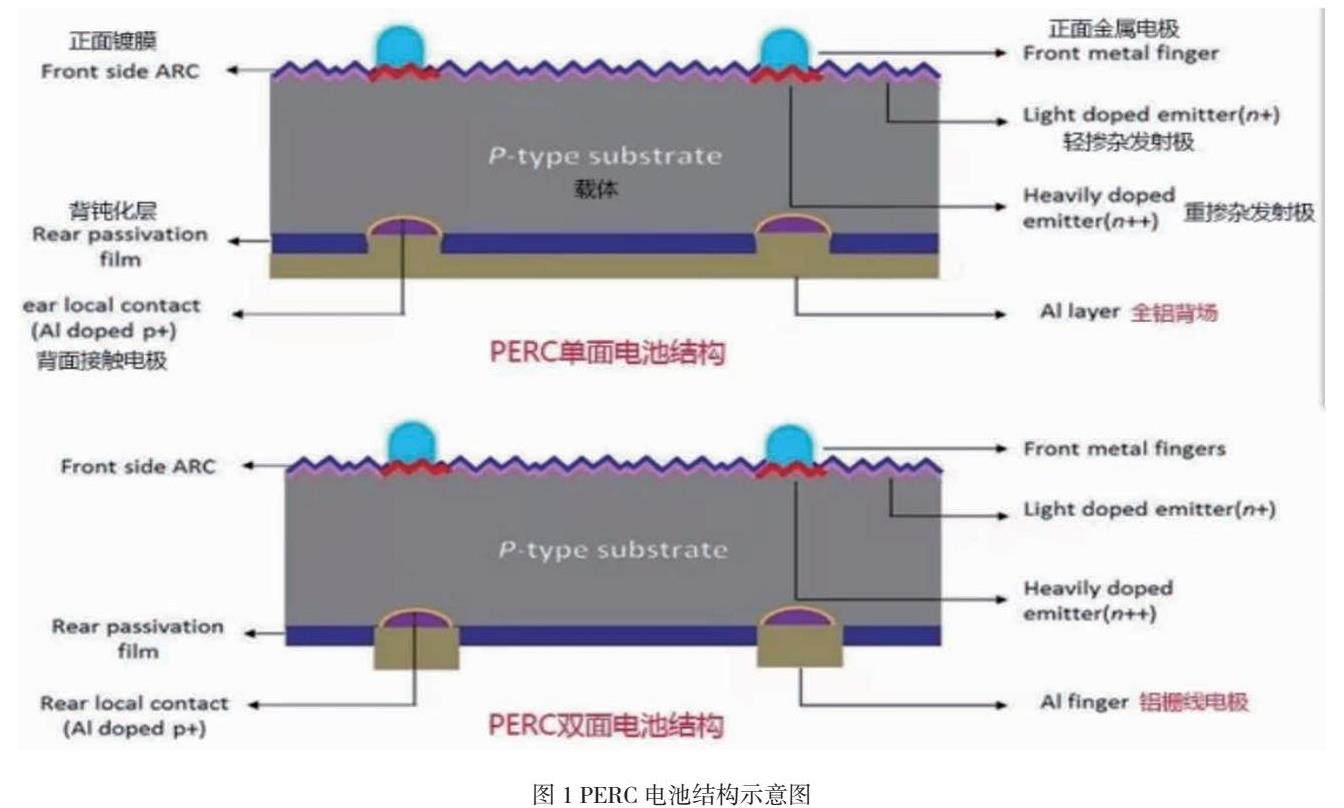

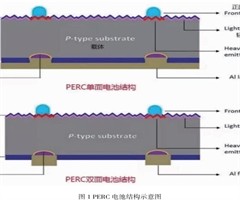

PERC电池技术与常规Al-BSF电池的不同之处在于背电极部分,PERC电池采用了钝化膜钝化背面,从而取代了传统的全铝背场,增强了光线在硅基底材料的内部反射,降低了背面复合速率,从而使电池的效率提升0.5%-1%。目前,P型单晶电池均已采用PERC技术,是当前市场主流。

当前一线企业PERC产线上的电池片平均效率已经达到23.2%,二线及以下企业的效率也在22.5%-23%之间,已接近P型单晶PERC电池理论转换效率极限24.5%。同时,随着产能快速扩张,盈利空间开始收缩,各大厂商再扩产PERC产能意愿有限。

与之相对的是,N型电池具有转换效率高、双面率高、温度系数低、无光衰、弱光效应好、载流子寿命长等优点。因此,当前各个晶硅组件厂商寄望于以N型硅为基底材料的TOPCon电池、HJT电池及BC电池接替PERC电池的市场空间。

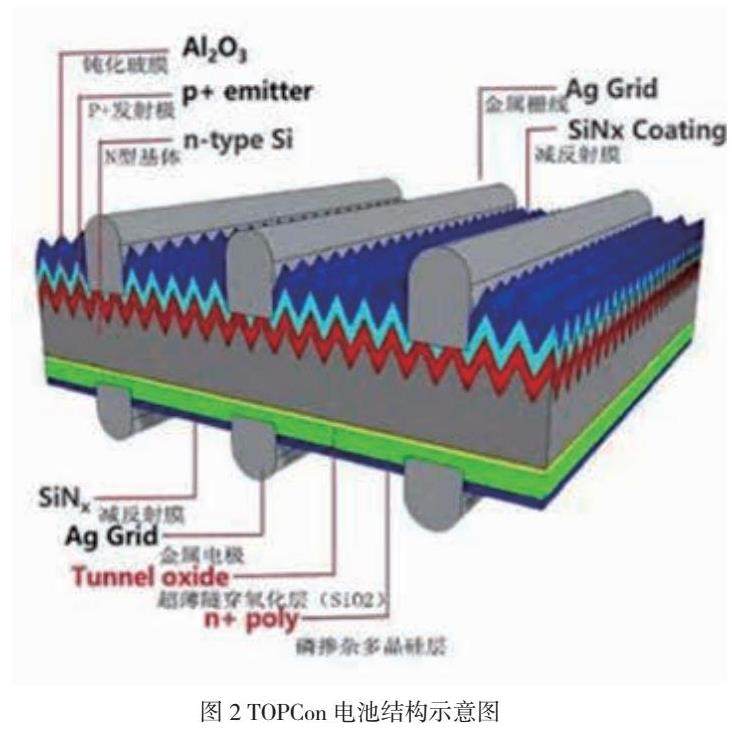

1、TOPCon电池

TOPCon电池即隧穿氧化层钝化接触电池,其基本原理是在N型硅片背面沉积一层很薄的氧化硅,然后再沉积一层重掺杂的多晶硅薄膜,实现背面钝化接触,提高开路电压,提升转换效率。目前行业内TOPCon电池量产转换效率超过24%,理论极限为28.7%。

TOPCon电池的一大优势就是可以从现有PERC电池产线设备升级。目前TOPCon电池已实现大规模量产,且良率提升至95%左右(约在92%-98%),已与PERC良品率相当(在96%-99%之间)。虽价格略高于PERC组件,但考虑到衰减等综合表现,在经济性上已更具有竞争力。

目前,多个主流厂家已重点布局该技术路线,包括晶科、晶澳、通威、天合、正泰、中来、阿特斯等都在该路线积极拓展产能。尤其是晶科,2022年底TOPCon组件产能已达到35GW,2023年计划投产55GW,远高于其他厂家。

此外,TOPCon技术还拥有着完整的可持续发展的技术路线支撑,未来迭代升级空间广阔。如将来可实现与IBC技术的结合,形成TBC技术量产;或实现与钙钛矿的叠层,将电池效率推高到28%以上。

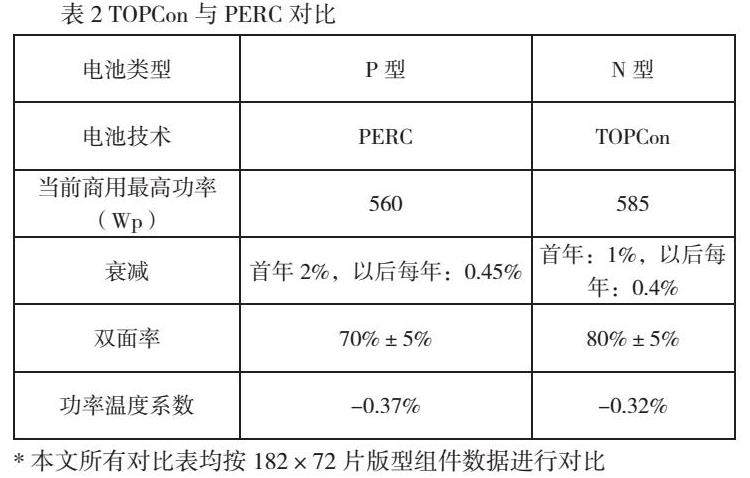

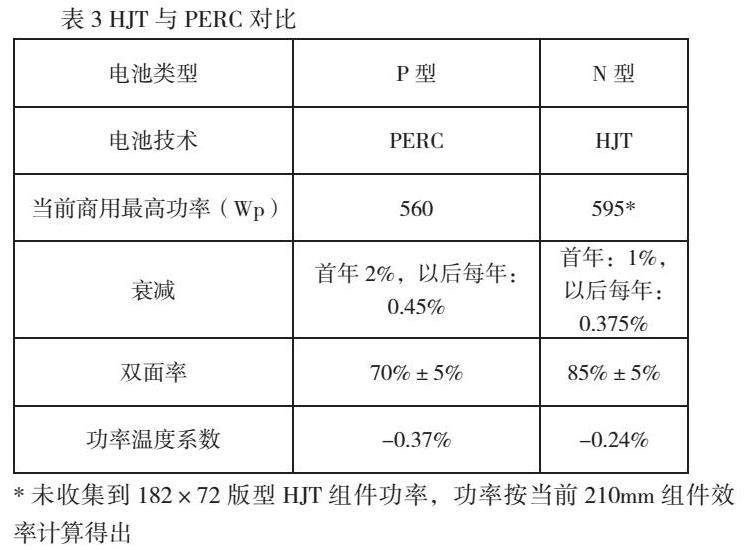

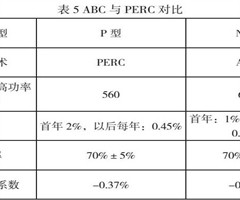

N型TOPCon组件与P型PERC组件相比具有四大优势,包括高效率、高双面率、低衰减、低功率温度系数。参数对比如下:

2022年,N型电池片占比合计达到9.1%,其中TOPCon电池片市场占比约8.3%,异质结电池片市场占比约0.6%,BC电池片市场占比约0.2%。截止2023年第4季度,TOPCon组件与PERC组件182mm 72片版型功率差已扩大至30W。根据PV InfoLink统计,目前国内双面P型PERC组件均价约1.06元/W,N型TOPCon组件均价为1.13元/W。0.07元/W的组件价差,考虑相同容量的BOS节约后系统端实际花费已相差无几,而TOPCon组件还可带来额外的发电量提升以及更低的年衰减,整个系统的经济性已优于PERC组件方案。

可以说,TOPCon组件取代PERC组件的趋势已逐渐明朗。但当前TOPCon组件绝大多数仍为双面产品,在仅能使用单面组件的场景中仍无法完全取代PERC组件。

2、HJT电池

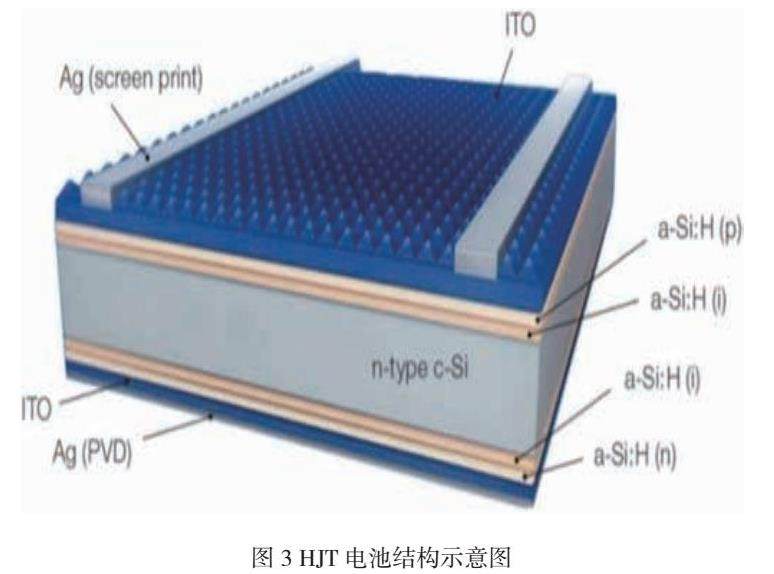

HJT电池,即本征薄膜异质结电池。具备对称双面电池结构,中间层为N型晶体硅。正面依次沉积本征非晶硅薄膜和P型非晶硅薄膜,从而形成P-N结。背面则依次沉积本征非晶硅薄膜和N+型非晶硅薄膜,以形成背表面场。同时,在电池两面沉积透明导电薄膜(TCO)进行导电,最后采用丝网印刷技术形成双面电极。

HJT电池理论极限转换效率27.5%,目前电池片量产效率已在25%以上,制备的组件功率比同版型PERC电池功率高出40Wp左右。尽管理论极限低于TOPCon电池,但当前生产中的转换效率高于TOPCon电池。

HJT电池具有以下优势:

1.结构对称,工艺流程少。单晶硅片两面分别沉积本征层、掺杂层、TCO以及金属化,制备过程中主要包括制绒清洗、非晶硅薄膜沉积、TCO薄膜沉积、丝网印刷等4个环节,远少于PERC和TOPCon工艺步骤。

2.低温工艺。生产过程中最高温度不超过200°C,使硅片的热损伤和变形减小,可以使用更薄的硅片做衬底。

3.温度系数低。HJT电池的功率温度系数低于PERC电池及TOPCon电池。低温度系数使组件在较高温运行环境中具有相对较高的发电性能,实现发电量增益,降低度电成本。

4.双面率高。HJT结构天然是双面电池,双面率可达到90%以上。

5.无LID与PID效应,低衰减。HJT电池基体为N型单晶硅,为磷掺杂,不存在P型晶硅中的硼氧复合、硼铁分离等,不产生LID效应。且电池表面沉积TCO薄膜,无绝缘层,无表面层带电机会,避免PID发生。

6.适合硅片薄片化,降低硅片成本。HJT电池片的对称结构能够降低电池制作中的机械应力,使碎片率更低。同时,一般硅片每减薄20μm,可使组件成本降低约5-6分/W。而HJT电池当前厚度可以做到150μm,理论上能继续降低到100μm,成本下降空间大。

已量产的HJT电池与PERC电池的性能对比如下表。

但当前,高成本依然是限制HJT技术大规模产业化的重要因素。

首先是设备成本,从PERC技术转向TOPCon技术,电池产线有70%左右可以兼容。然尓,HJT与PERC技术的生产设备并不能兼容,只能新建产线。在使用国产整线设备的情况下,每GW投资额依然达到3.5亿以上。新设备的投入会给企业带来更高的转换成本。

除了新设备的购置,HJT电池的高成本还体现在浆料及靶材等生产材料上。

当前,在HJT电池投入较大的是华晟与爱康等非一线企业,主要原因是HJT技术对历史产能较少的企业更友好,能有效减少更换产线带来的成本包袱。而通威、隆基、天合、晶澳和阿特斯等老牌厂商均拥有HJT技术储备,且在转换效率方面处于行业领先水平。

根据PV InfoLink统计,目前国内双面P型PERC组件均价约1.06元/W,N型HJT组件均价为1.35元/W。0.29元/W的组件价差仍然较高,即使考虑相同容量的BOS节约及发电量增益,HJT方案仍不具备明显优势。当前HJT路线厂家的当务之急应该进一步降低组件价格,使产品在市场更具有竞争力。

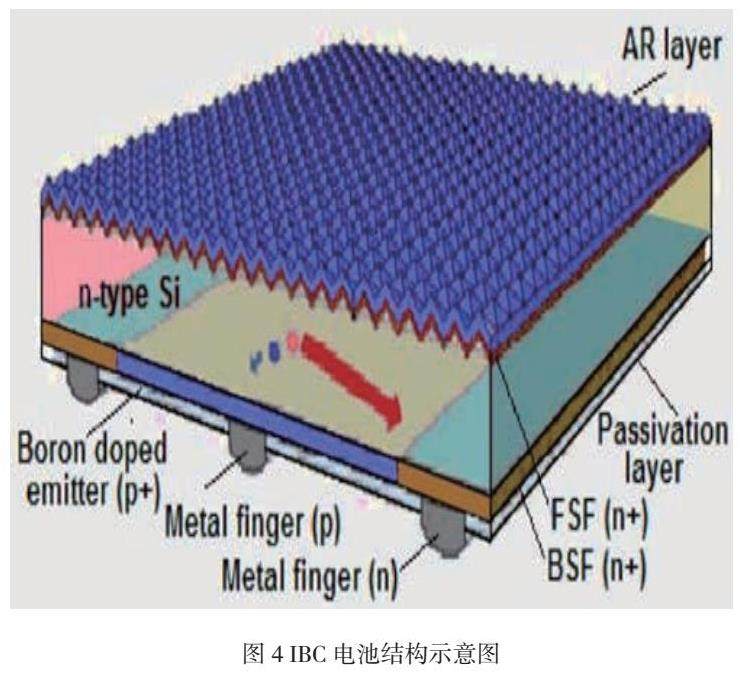

3、BC电池

BC(back contact)电池,也叫xBC电池,即背接触电池,将正面的金属栅线放到电池背面减少阳光遮挡而提高转换效率。理论极限转换效率为29.1%。具有外形美观、转化效率高的优点,缺点是制造流程复杂、成本较高。

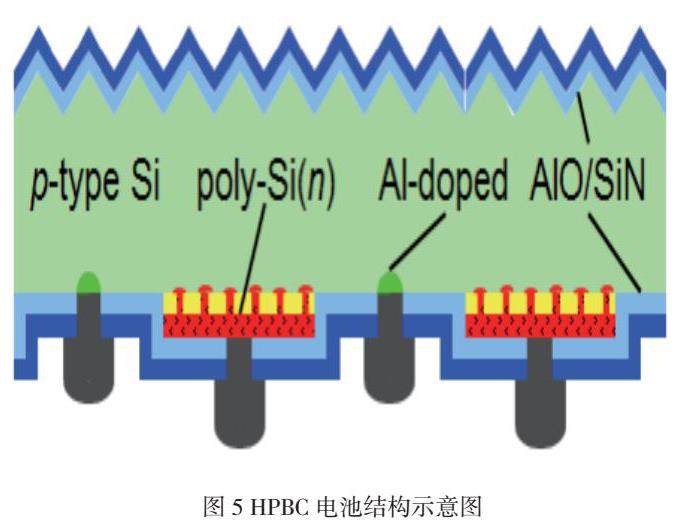

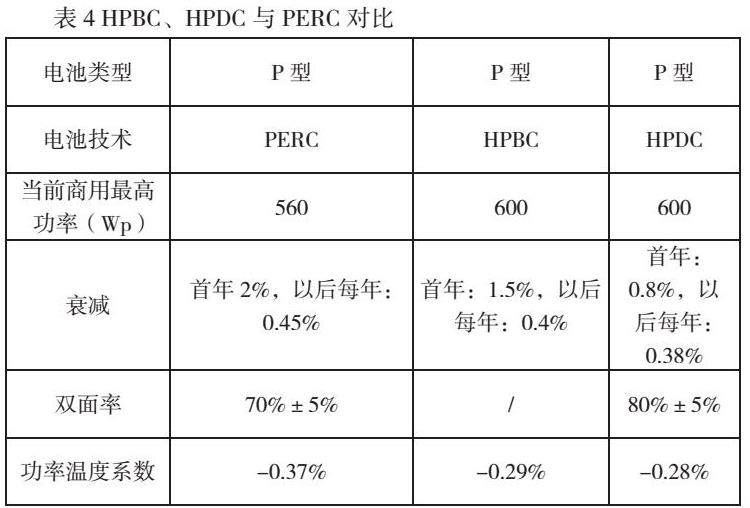

从BC的技术路线来看,大致可分为IBC(Interdigitated Back Contact,交叉背接触)、HPBC(IBC+P型TOPCon)、TBC(IBC+TOPCon)、HBC(IBC+HJT)、ABC。其中,IBC电池是BC电池的基本结构,不管是PERC、TOPCon、HJT乃至以后的叠层电池都可以采用,因此可以说BC技术是一种平台技术。截止2022年,国内已进入量产的BC技术主要有隆基的HPBC技术和爱旭的ABC技术。

HPBC(Hybrid Passivated Back Contact,复合钝化背接触),据悉是以P型TOPCon叠加BC技术制作的电池。该电池采用全背面焊接技术,使用“一”字型焊接,可以提升组件抗隐裂能力,在可靠性上得到提升。由于正、负电极均位于背面,双面率较低,当前仅制作成单面组件,主要应用于分布式市场。

除HPBC外,隆基还推出了HPDC(High Performance and Hybrid Passivated Dual-Junction Cell,复合钝化双结)电池,是HPBC电池的升级版技术。

HPBC组件价格约1.1元/W,位于PERC组件与TOPCon组件之间。电池良率超95%,主推580W和590W两档组件产品,高于主流TOPCon 182×72版型组件580-585W的功率档位。

爱旭并未公布ABC电池的详细技术路径,据有关机构判断,ABC工艺路线应为传统IBC技术叠加TOPCon及HJT技术。

除了BC电池的通用优点外,ABC电池还使用了无银化技术,可避免银导线寿命影响组件使用寿命的情况,解决了低成本规模化量产、双面率低、效率提升等问题。

ABC组件市场价格约为1.17元/W,高于TOPCon组件,据悉明年将下探到与TOPCon组件持平。

三、未来趋势简析

当前,TOPCon组件取代PERC组件的趋势已逐渐明朗,其产能落地势头强劲,随着配套产线成熟度提升,预计到明年上半年将有约500GW的产能投向市场。同时,随着降本进程加快,多家机构已预测明年TOPCon组件的市场份额将与PERC组件分庭抗礼。

对于HJT技术,虽然其理论极限低于TOPCon,但当前HJT效率比TOPCon更高。同时,HJT技术工序少、加工温度低,随着欧盟计划征收碳关税,HJT在低碳足迹上相对TOPCon有3-5分的优势,投资方与厂商逐渐对HJT投入更多的关注。但其组件价格过高,若无明显变化,其市场份额近两年很难显著提高。预计随着更多企业的投入,随着研究进展及规模化效应的体现,HJT组件的份额也将逐渐增加。

今年,隆基重磅押注BC技术,为BC路线博得了更多的关注。BC电池转换效率略高于其他路线,但其制造流程、成本、双面率等均存在明显短板,很难形成规模效应,当前仍被市场看做是小众路线。目前,该技术主要依托其产品美观性在海外中高端分布式户用市场上占据了一定份额,但其在央国企招标采购以及大型地面集中式项目中的表现远不及TOPCon。因此,BC技术短期内并不会对应用格局造成实质性冲击。但随着HPBC、ABC组件价格的下探,及其在户用市场的优势,BC组件市场份额较以往会有明显提升。

而BC技术作为平台技术,将会为TOPCon、HJT技术赋能,成为各技术路线提效难以绕过的技术积累。因此,在约5年后,随着TOPCon及HJT技术逐渐成熟,BC技术也将迎来更大的发展。

作者简介:袁泉(1987.3—),男,汉族,河南焦作人,中国电建集团河南省电力勘测设计院有限公司,工程师,风/光资源。

京公网安备 11011302003690号

京公网安备 11011302003690号