- 收藏

- 加入书签

内部控制质量与企业销售绩效

打开文本图片集

打开文本图片集

摘要:本文以2009—2022年A股上市企业为研究样本,研究了内部控制与企业销售绩效之间的关系。研究表明:内部控制质量与企业销售绩效正相关。其次,机制检验结果表明:改善内部控制质量能够降低代理成本,从而促进企业销售绩效的提升。本文实证研究企业整体内部控制的经济后果及作用机理,有利于企业实现可持续发展,加快建设制造强国、质量强国。

关键词:市场营销;内部控制;可持续发展;销售绩效

一、引言

内部控制作为企业管理的重要组成部分,通过建立合理的内控体系确保企业运营的规范性和效率性,对提升企业的整体绩效具有不可忽视的作用。在众多企业绩效指标中,销售绩效尤为重要,它不仅代表了企业产品或服务在市场中的竞争力,而且是企业资源配置的直接结果,影响着企业的盈利能力及未来的发展战略。

近年来,随着企业经济活动的扩大和业务流程的复杂化,内部控制质量受到重视的程度愈发提升。高质量的内控系统能够帮助企业在面对市场不确定性时,能准确把握市场机会,预防和降低经营过程中的风险,保障企业资源的高效配置以及财务信息的准确性和及时性。

然而,当前对于内部控制与销售绩效关系的研究尚不充分,缺乏全面系统的理论框架和实证分析,使得企业在实践中难以准确把握内部控制在提升销售绩效方面的作用机制。此外,随着科技的发展和信息化水平的提升,内部控制的模式和策略也在不断发展变化,这就需要对内部控制质量与销售绩效之间的关系进行更深入的探究,以便于企业能够适应变化,制定更加高效的内部控制策略来提升销售绩效。

鉴于此,研究内部控制质量对企业销售绩效的影响具有重要的理论价值和现实意义。通过梳理并分析内部控制质量与销售绩效之间的内在联系和作用机制,本研究旨在为企业提供科学的决策参考,并为内部控制理论的完善和发展贡献新的视角。在实践层面,该研究能够帮助企业识别和优化内部控制中的关键因素,从而有效提高销售绩效,实现可持续发展。本文选取2009—2022年A股上市公司的经验数据,实证研究发现:(1)内部控制质量与企业的销售绩效显著正相关。(2)改善内部控制质量能够降低代理成本,从而促进企业销售绩效的提升。

与以往文献相比,本文的贡献和创新在于:第一,已有研究主要从企业环境信息披露质量、绿色创新和社会责任等方面考察内部控制的环境治理功能(郭檬楠等,2023),本文则从销售绩效这一重要的财务指标出发,考察内部控制的经济后果。第二,丰富了销售绩效影响因素方面的研究,已有文献大多从企业规模、管理团队异质性等角度出发展开研究,而本文基于公司整体内部控制探究其对销售绩效的影响,丰富了这方面的研究。

二、文献回顾、理论分析与研究假设

(一)文献回顾

从内部控制的影响因素来看,戴捷敏和方红星(2023)发现激进型公司战略显著降低了管理层对财务报告内部控制重大缺陷的发现倾向和揭示倾向,从而降低了财务报告内部控制自我评价报告质量。杨旭东等(2023)发现税收征管信息化有助于提高企业的内部控制质量。李敏鑫和包翠华(2023)发现社会关系降低了内部控制质量,无论是地缘、学缘或业缘关系,均降低了内部控制质量,社会关系对内部控制质量的削弱效应主要体现在控制环境和内部监督两个要素中。

从内部控制的经济后果来看,孙亚东(2023)发现内部控制质量可以显著提高企业的创新绩效。翟华云和高蔚然(2023)发现企业高质量的内部控制能够抑制管理层短视主义,进而促进企业的绿色创新行为。郭檬楠等(2023)发现内部控制显著提高了企业ESG表现,网络媒体报道能够增强内部控制对企业ESG表现的促进作用。

(二)理论分析与研究假设

内部控制五要素的协同配合和高效运转可以较好地减少企业在环境、社会和治理等方面存在的不利因素,督促企业管理层加大环境保护力度、积极履行社会责任和提高公司治理效能(郭檬楠等,2023)。因此,本文从内部控制要素分别展开理论分析:

第一,控制环境的作用。控制环境是指企业内部控制的基础,包括企业文化、价值观、管理风格、组织结构等因素。一个强有力的控制环境能够充分调动员工的积极性,促进员工在销售过程中遵守相关规定和标准,从而提高销售工作的效率和效果。

第二,风险评估的重要性。风险评估是识别和分析可能影响组织实现其目标的内外部风险。内部控制质量好的企业通常能更加准确地评估市场风险和经营风险,以及时调整销售策略,这有助于企业抓住市场机会,提高销售绩效。

第三,控制活动的效率。控制活动包含企业为确保指令得到执行而建立的策略和程序。高质量的内部控制系统能确保销售流程中的各项控制活动运转高效,如存货管理、销售订单处理、客户关系维护等,从而降低操作失误,减少损失,保证销售活动的有序进行。

第四,信息和沟通的流畅。优质的内部控制可以保障企业内部信息及时、准确、完整地传递。良好的沟通机制能够确保市场动态、客户需求等关键销售信息的及时获取和反馈,帮助企业做出更加精准的销售决策,从而提升销售绩效。

第五,监控机制的完善。监控是持续进行的过程,包括定期审查和评估内部控制系统的运行效果。完善的监控机制能够及时发现和纠正销售过程中的偏差和异常,预防和控制欺诈行为,确保销售活动的正常运行,进而提升销售绩效。

结合以上理论角度,内部控制的质量直接影响企业运营的有效性及效率,优化风险管理和控制活动,确保信息及时准确地传达,并通过有效监控及时纠正偏差。这一系列内部控制机制的良性运行,有助于提高企业销售绩效,实现企业经济效益的提升。基于上述分析,本文提出如下假说:

H1:内部控制质量与企业销售绩效正相关。

三、研究设计

(一)样本选择与数据来源

本文以2009-2022年A股上市公司为研究样本,并对数据进行如下处理:①剔除金融保险行业企业;②剔除ST、ST*企业和数据有缺失的企业样本;③对存在极端值的连续变量进行1%和99%双侧缩尾处理。数据均来自于CSMAR数据库。

(二)变量定义

1.被解释变量:销售绩效

借鉴刘石兰(2011)的研究,使用销售增长率来度量企业在t年的销售绩效,具体地,使用企业第t年相对于第t-1年营业总收入的比值来计算。

2.解释变量:内部控制质量

迪博内部控制指数从内部控制五大目标出发,并根据内部控制缺陷进行修正,可以综合反映企业内部控制质量和风险管控能力(郭檬楠等,2023)。因此,本文采用迪博内部控制指数除以100来衡量内部控制质量。

3.其他控制变量

见表1。

(三)模型构建

通过构建模型(1)来检验假设H1:

其中,被解释变量为SALE,表示企业的销售绩效;解释变量为IC,表示营销部门员工数量占全体员工数量的比重;Controls为其他控制变量,具体见表1中的定义,本文中的所有回归均控制了年度和行业的固定效应。模型从公司层面做了Cluster聚类标准误控制。

四、实证结果与分析

(一)描述性统计

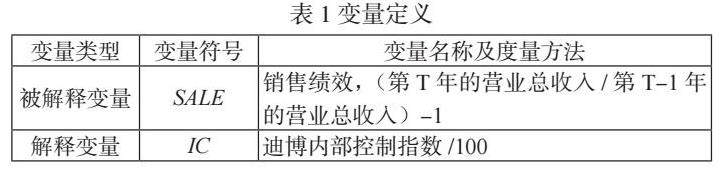

表2为变量的描述性统计,企业销售绩效的最大值为2.78,最小值为-0.592,标准差为0.411,说明不同企业的销售绩效存在巨大差异,且有公司该年度销售亏损。公司内部控制质量最大值为8.605,最小值为3.094,标准差为0.791,表明不同企业的内部控制质量也存在较大差异。

(二)基准回归分析

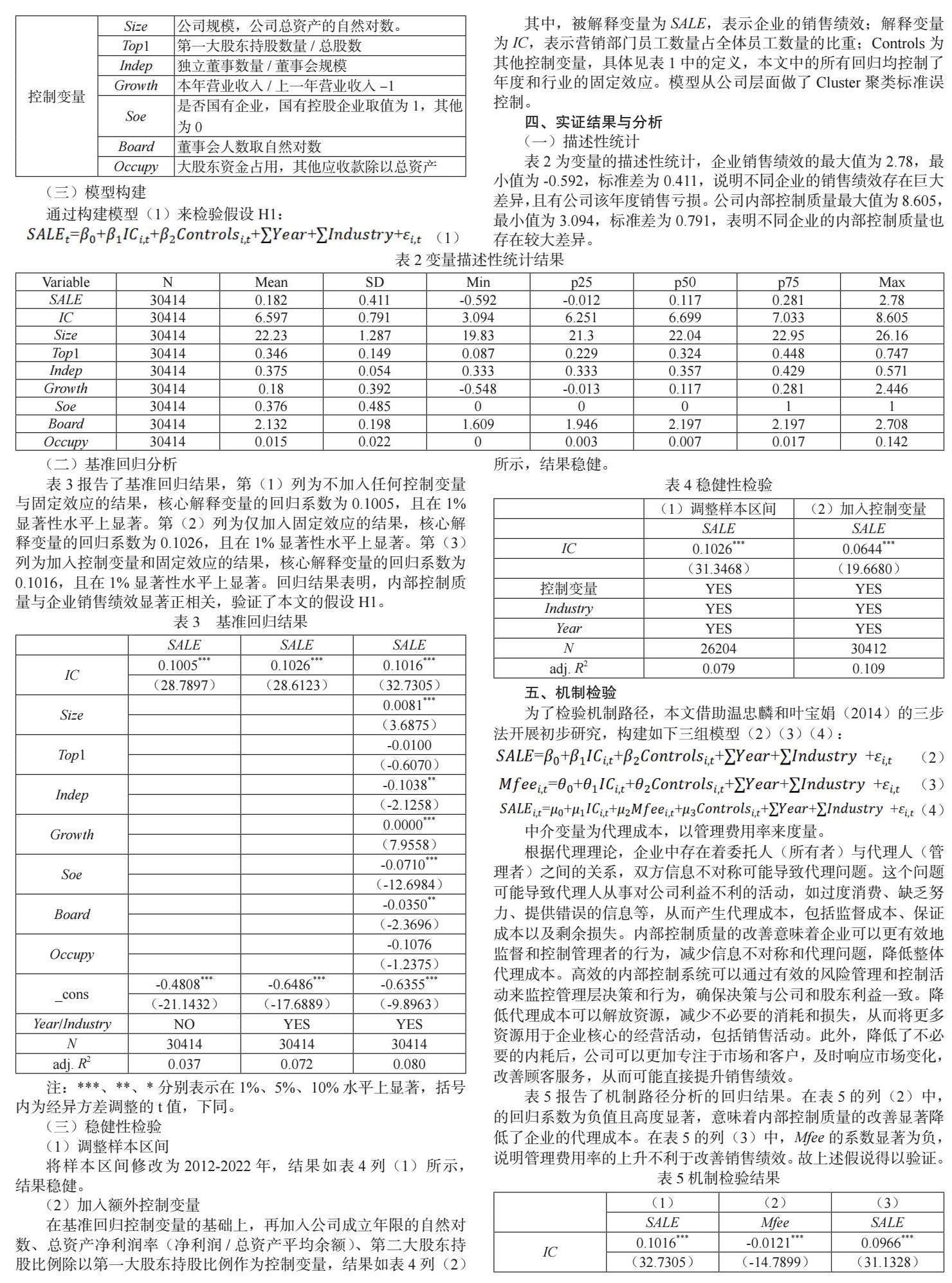

表3报告了基准回归结果,第(1)列为不加入任何控制变量与固定效应的结果,核心解释变量的回归系数为0.1005,且在1%显著性水平上显著。第(2)列为仅加入固定效应的结果,核心解释变量的回归系数为0.1026,且在1%显著性水平上显著。第(3)列为加入控制变量和固定效应的结果,核心解释变量的回归系数为0.1016,且在1%显著性水平上显著。回归结果表明,内部控制质量与企业销售绩效显著正相关,验证了本文的假设H1。

(三)稳健性检验

(1)调整样本区间

将样本区间修改为2012-2022年,结果如表4列(1)所示,结果稳健。

(2)加入额外控制变量

在基准回归控制变量的基础上,再加入公司成立年限的自然对数、总资产净利润率(净利润/总资产平均余额)、第二大股东持股比例除以第一大股东持股比例作为控制变量,结果如表4列(2)所示,结果稳健。

五、机制检验

为了检验机制路径,本文借助温忠麟和叶宝娟(2014)的三步法开展初步研究,构建如下三组模型(2)(3)(4):

中介变量为代理成本,以管理费用率来度量。

根据代理理论,企业中存在着委托人(所有者)与代理人(管理者)之间的关系,双方信息不对称可能导致代理问题。这个问题可能导致代理人从事对公司利益不利的活动,如过度消费、缺乏努力、提供错误的信息等,从而产生代理成本,包括监督成本、保证成本以及剩余损失。内部控制质量的改善意味着企业可以更有效地监督和控制管理者的行为,减少信息不对称和代理问题,降低整体代理成本。高效的内部控制系统可以通过有效的风险管理和控制活动来监控管理层决策和行为,确保决策与公司和股东利益一致。降低代理成本可以解放资源,减少不必要的消耗和损失,从而将更多资源用于企业核心的经营活动,包括销售活动。此外,降低了不必要的内耗后,公司可以更加专注于市场和客户,及时响应市场变化,改善顾客服务,从而可能直接提升销售绩效。

表5报告了机制路径分析的回归结果。在表5的列(2)中,的回归系数为负值且高度显著,意味着内部控制质量的改善显著降低了企业的代理成本。在表5的列(3)中,Mfee的系数显著为负,说明管理费用率的上升不利于改善销售绩效。故上述假说得以验证。

六、研究结论及对策建议

(一)研究结论

本文以2009—2022年A股上市企业为研究样本,研究了内部控制质量与企业销售绩效的关系。首先,研究表明:内部控制质量与企业销售绩效正相关。其次,机制检验结果表明:改善内部控制质量能够降低代理成本,从而促进企业销售绩效的提升。

(二)对策建议

企业管理层应着重强化内部控制机制,确保控制环境的有效性、风险评估的准确性、控制活动的适宜性、信息传播的及时性和监控系统的全面性。定期对内部控制体系进行评估和修正,以应对环境变化和内部需求的变化,不断提高内部控制的实效性。提升管理决策和经营活动的透明度,确保信息对内外部利益相关者的公开和透明,以减少信息不对称。

董事会和监督机构应当确保内部控制体系得到持续的监督和审查,通过定期会议和报告以及独立的内部审计等方式强化监督。董事会应确保建立并维护一个高效的审计委员会,作为监控内部控制质量的独立机构,以确保其运作的有效性和独立性。

内部审计人员应定期对内部控制系统的运行进行审计,评估其效率和有效性,并针对发现的问题提出改进建议。鼓励内部审计人员采用最新审计技术和方法,不断提高审计质量和效率,为内部控制质量的提升提供有力保障。

定期对员工和销售团队进行内部控制相关的培训和教育,提高他们对内部控制重要性的认识和遵守内部控制的自律性。建立与内部控制目标相协调的激励机制,以确保员工和销售团队的行为与企业整体目标一致,并努力实现销售绩效的提升。

综上所述,各主体应从不同角度出发,共同努力加强内部控制,最终实现企业销售绩效的提升和企业价值的增长。

参考文献:

[1] 孙亚东.内部控制对建筑工程企业创新绩效的影响研究——基于内外部经营视角[J].财会通讯,2023,(24):45-48+87.

[2] 戴捷敏,方红星.公司战略会影响管理层财务报告内部控制自我评价质量吗?[J].会计与经济研究,2023,37(05):21-42.

[3] 杨旭东,彭晨宸,沈彦杰.税收征管信息化可以提高企业内部控制质量吗?[J].审计研究,2023,(06):149-160.

[4] 翟华云,高蔚然.内部控制质量、管理层短视与绿色创新——基于重污染行业A股上市公司的经验证据[J].财会通讯,2023,(21):65-71.

[5] 李敏鑫,包翠华.CEO与审计委员会中独立董事的社会关系对内部控制质量的影响[J].中国注册会计师,2023,(08):49-59.

[6] 郭檬楠,贺一凡,牛建业.内部控制、网络媒体报道与企业ESG表现[J].管理学刊,2023,36(03):103-119.

[7] 刘石兰.公司内部治理结构与整体销售绩效关系研究——来自中国信息技术企业的经验证据[J].山西财经大学学报,2011,33(11):87-96.

作者简介:倪土(出生年:1994年7月2号),性别:男,民族:汉,籍贯:江苏徐州,单位:长春工业大学经济管理学院 工商管理专业硕士,研究方向:企业管理

京公网安备 11011302003690号

京公网安备 11011302003690号