- 收藏

- 加入书签

工作压力对财务人员职场偏差行为的影响研究

打开文本图片集

打开文本图片集

摘要:随着深化财税体制改革的逐步推进,有关财税方面的新制度新准则相继出台,社会各界对财务人员给予了殷切的期望,财务人员的工作压力越来越大。本研究以208名机关企事业单位财务人员为样本,基于社会认知理论,运用层次回归分析法实证检验了财务人员工作压力对职场偏差行为的影响,并深入分析了道德推脱在财务人员工作压力与职场偏差行为中的作用,得出以下结论:(1)财务人员的工作压力对职场偏差行为有着显著的正向影响;(2)道德推脱在财务人员的工作压力和职场偏差行为之间起部分中介作用。以上研究发现对于各大组织机构加强财务人员的压力管理,降低财务人员职场偏差行为发生的概率,激发其工作责任感具有重要的借鉴意义。

关键词:工作压力 财务人员 道德推脱 职场偏差行为

一、引言

职场偏差行为是指员工故意实施的违反组织规范,并且损害所在组织或组织内的其他成员利益的行为(孙利平等,2021)[1]。职场偏差行为普遍存在于各个工作场所,给企业造成巨大的经济损失。据调查,美国大约75%的员工有从办公场所偷窃的行为,并导致企业每年损失大约40亿美元(Buss,1993)[2];此外,职工利用上班时间私发邮件、聊天等现象也屡见不鲜,据估计此类行为每年也给企业造成约50亿美元的经济损失(Bennett & Robinson,2000)[3]。然而,职场偏差行为带来的经济损失只是问题的一部分,为企业埋下的隐性危害(比如影响员工的工作投入、降低员工的工作斗志等(孙利平等,2021))更是影响企业的长远发展。财务部门作为组织机构中非常关键的管理部门,其健康运行对于组织甚至整个国民经济来说至关重要。借鉴Bennett & Robinson(2000)对职场偏差行为的定义,财务人员的职场偏差行为主要包含故意迟到早退、在工作中有意识地降低工作效率、浪费大量的工作时间进行发呆或者走神等。当财务人员的职场偏差行为成为一种普遍的现象时,其所带来的危害将比其他部门的职场偏差行为更加严重。探究财务人员职场偏差行为及其产生的原因就具有十分重大的现实意义。

为了应对财务人员的职场偏差行为,管理者采取了一系列的监管措施,制定诸多规章制度,甚至借助监控软件,但都收效甚微。管理者常常将职场偏差行为归咎于财务人员职业素养低、自律性差等道德范畴,并未对造成该行为的深层次原因进行探究[4]。科学认知与管理财务人员职场偏差行为已成为管理者面临的一项重要课题。本文从工作压力的视角,探究引致财务人员职场偏差行为的深层次原因。根据Kulik等(2008)[5]研究证实,当员工长期处于高压工作状态下,便会产生消极情绪,而当这些负面情绪积累至一定程度时,便会引致行为失范。随着我国全面深化改革进程的推进,财税体制改革工作一直在有条不紊地进行,财务工作大批新准则新制度出台并付诸实施,财务人员面临着大量的知识更新和技能提升要求。此外,互联网和信息技术的高速发展,组织机构更加渴求既精通现代信息技术又擅长会计专业知识的复合型人才。在高要求高期待的社会环境下,财务人员工作压力与工作强度与日俱增。在此背景下,财务人员源于工作压力而产生的职场偏差行为日益凸显,并逐步引起各方面的重视。

这里,一个更为重要的问题是—工作压力如何诱发财务人员的职场偏差行为?为了回答这个问题,本文引入道德推脱作为中介因素,用来揭示工作压力影响财务人员职场行为的内在机制。道德推脱是个体通过调整自己的认知机制从而导致道德调控机制失效的情况。道德推脱会使个体对所进行的危害性行为进行重新定义,以期使自己行为产生的伤害性显得更小,最大程度地减少自己在后果中所需承担的责任和降低对受害者的痛苦认同(Bandura,1990)[6]。在现有的研究中,部分研究者已经证实道德推脱是偏差行为产生的重要前因变量(Fida等,2015;程欢,2019;黄洁,2016)[7][8][9]。道德推脱并不是一种稳定的特质或人格,它是个体与外部因素共同作用的结果,换言之,它是一种易受外部环境影响且塑造性较强的认知倾向[10]。目前,关于道德推脱的前因变量研究主要基于个体特质、情境、情绪等要素,而工作压力就属于其中的情境要素。从情境视角出发,工作压力会对个体的道德推脱水平造成影响,当工作压力超出了个体的应付能力之外,个体往往会拥有较高的道德推脱水平(Huang等,2016)[11]。有鉴于此,本文进一步推断,较大的工作压力是否会通过推高财务人员的道德推脱水平,进而诱发财务人员产生职场偏差行为?

二、工作压力影响职场偏差行为的理论分析

(一)工作压力诱发财务人员职场偏差行为

工作压力是指个体在工作中遭遇的一种令人感到紧张的事件或者环境,并且感知处理这种事件或者环境已经超出了自身的应对能力,这是从刺激-反应交互作用的视角来定义工作压力的概念(王大康,2019)[12]。目前,学术界鲜有实证研究直接探讨工作压力是否引致财务人员职场偏差行为,然而根据大量经验事实和相关理论,我们不难得出高强度的工作压力会导致财务人员职场偏差行为增加的结论。首先,工作压力会导致员工出现负面行为(如反生产行为(Fida等,2015)、非伦理行为(钟熙等,2020)等),Penny and Spector(2005)[13]研究证实,当员工感知到工作压力时,他们就会产生消极情绪,而这种情绪会促使他们实施反生产行为作为应对不愉快情绪的一种策略。职场偏差行为作为一种与反生产行为既有重叠又有明显差异的工作场所行为,其受工作压力影响的概率很大;其次,根据挫折攻击理论,工作压力引发的挫败感会使个体产生攻击行为。财务是一项高度专业化的工作,财务人员的工作自主性低、工作内容枯燥重复,多数时间处于高负荷的工作状态。当财务人员长期处于工作压力引致的挫败感下,一些攻击行为便在无形中应运而生,比如通过取笑同事、破坏工作规章制度来宣泄自己的消极情绪。根据以上分析,本文得出当个体处于高强度的工作压力下,更容易从事一些偏差行为。因此,提出以下假设:

假设1:道德推脱在工作压力与财务人员职场偏差行为两者关系间发挥着中介作用。

三、工作压力影响职场偏差行为的实证分析

(一)样本及数据来源

本研究所涉及的变量为心理层面的情绪状态、道德认知及行为,因此采用问卷调查进行自我报告的方法收集数据较为合适。调查对象为机关企事业单位从事财会相关工作人员。

本研究共发放调查问卷300份,回收270份,有效问卷数208份。其中,男性样本占42%,女性样本占58%;年龄上,20-30岁的占6.8%,31-40岁的占77.1%,41-50岁的占13.2%,51岁及以上占2.9%;教育程度上,专科占29.8%,本科占45.9%,硕士及以上占4.9%。调查对象的人口统计学分布较为合理。

(二)测量工具及其信度

为了确保测量工具的效度及信度,本研究对工作压力和职场偏差行为的测量采用了现有的较为成熟的量表。

工作压力。本文采用的是黄维德和柯迪(2017)[14]的压力量表。该量表共有3个题项,分别从工作压力的心理体验、工作压力的情绪反应及工作压力的生理反应这三个角度进行测量。具体题项包括:“工作压力给我的精神和思想造成了负担”、“我常因工作上的事情心情压抑或烦躁”、“一天工作之后,我常有疲劳乏力之感”。该量表采用Likert-5点评分法进行评价,从1至5依次代表“完全不符合”、“比较不符合”、“不确定”、“比较符合”、“完全符合”,得分越高代表压力水平越高。该量表的Cronbach’s α = 0.87,具有较高信度。

道德推脱。采用Moore等(2012)开发的道德推脱量表,共有8个题项。道德推脱量表同样采用Likert-5点评分法进行评价,从1至5依次代表“完全不可能”、“比较不可能”、“不确定”、“比较可能”、“完全可能”,得分越高,代表被试的道德推脱水平越高。该量表的Cronbach’s α = 0.85,具有较高的信度。

职场偏差行为。采用Bennett和Robinson(2000)开发的职场偏差行为量表,从中选取与财务人员紧密相关的12个题项。该量表同样采用Likert-5点评分法进行评价,从1至5依次代表“完全没有”、“几乎没有”、“偶尔”、“经常”、“总是如此”。该量表的Cronbach’s α = 0.93,同样具有较高的信度。

控制变量。从现有研究可知,员工的人口统计学变量(如性别、年龄、学历、工作年限)会影响员工的道德推脱水平和职场偏差行为(王永跃&祝涛,2014)。因此,本文将员工的年性别、年龄、学历及工作年限作为控制变量。

(三)实证结果与分析

1、共同方法偏差检验

由于本文通过自我报告的方式测量各个变量,这可能导致存在一定程度的共同方法偏差问题。根据周浩和龙立荣(2004)的建议,本文通过匿名方式和反向题项设置来对共同方法偏差进行控制。同时,为了确认在统计上是否存在严重的共同方法偏差问题,我们采用了Harman单因子法进行检验,即对问卷所有题项进行探索性因子分析。通过未经旋转的主成分分析所得到的第一个因子载荷值来判断同源偏差程度。分析结果表明,第一个因子解释了36.9%的总方差变异,低于40%的临界值。因此,本文的调查数据不存在共同方法偏差问题。

2、效度检验

利用Mplus 7.0软件进行验证性因子分析,以检验本研究所涉及的关键潜变量“工作压力”、“道德推脱”及“偏差行为”之间的区分效度。通过将预设的三因子模型与二因子模型及单因子模型比较发现,预设的三因子模型有着较为理想的拟合优度(χ2(227) = 418.60,p < 0.001;RMSEA = 0.06,CFI = 0.93,TLI = 0.92,SRMR = 0.05),且优于二因子模型和单因子模型(详见表1),这表明各变量之间有着较好的区分效度。

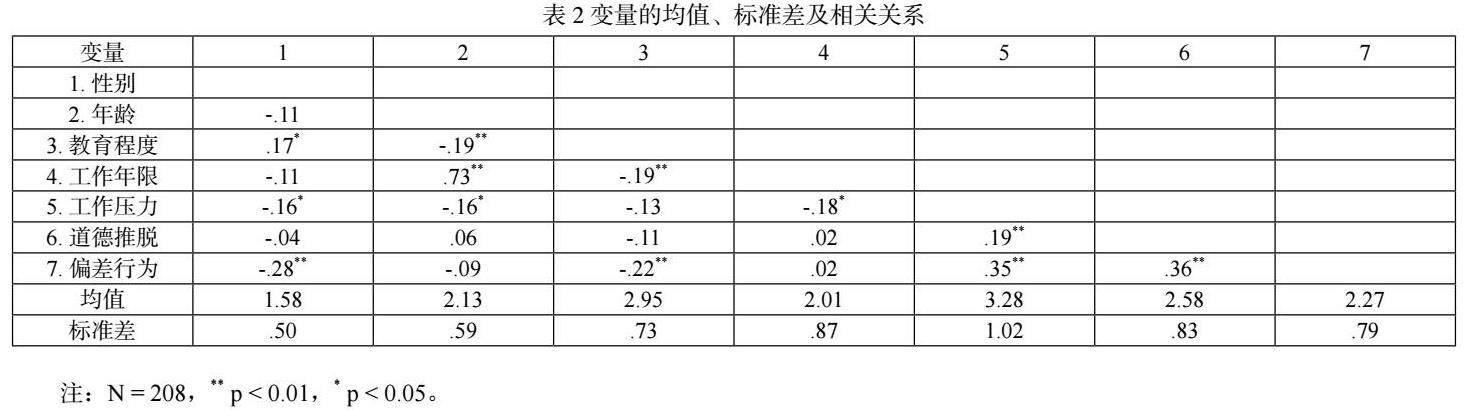

3、描述性统计

各变量的均值、标准差及相关系数如表2所示。工作压力与道德推脱呈显著的正相关关系(r = 0.19, p < 0.01),这表明财务人员的工作压力越大道德推脱水平越高。工作压力与职场偏差行为呈显著的正相关关系(r = 0.35,p < 0.01),即财务人员工作压力越大,实施职场偏差行为的可能性越强。道德推脱与偏差行为也呈显著的正相关关系(r = 0.36,p < 0.01),这意味着财务人员道德推脱水平越高实施职场偏差行为的可能性越大。

4、假设检验

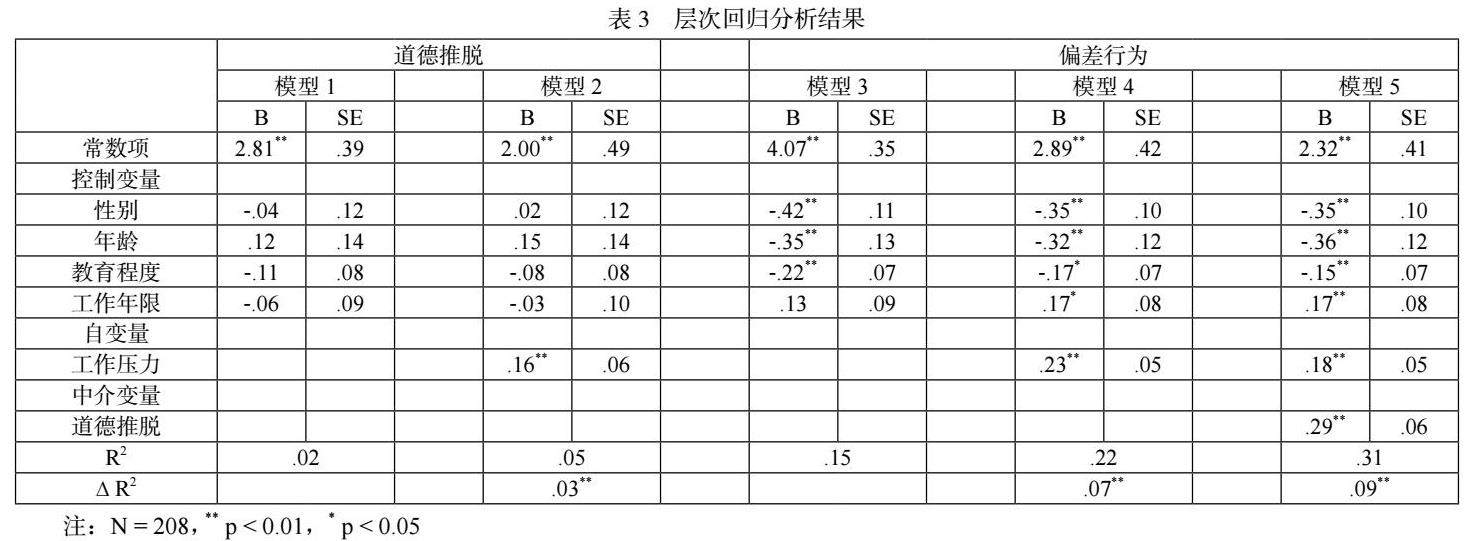

(1)主效应检验:假设1提出了工作压力对财务人员职场偏差行为具有正向影响。为了验证这个假设,本文以职场偏差行为为因变量,以工作压力为核心解释变量,加入 (性别、年龄、教育程度和工作年限)作为控制变量。回归结果如表3所示,工作压力与财务人员职场偏差行为(B = 0.23,SE = 0.05,p < 0.01,模型4)具有显著的正向关系,假设1得到了验证。

(2)中介效应检验:借鉴Baron和Kenny(1986)的研究,运用层次回归法来验证道德推脱在工作压力与财务人员偏差行为之间所起的中介作用。分析结果如表3所示,工作压力与道德推脱(B = 0.16,SE = 0.05,p < 0.01,模型2)呈显著的正向相关关系。在未加入中介变量道德推脱之前,工作压力对财务人员偏差行为具有显著的正向影响,回归系数为0.23 (SE = 0.05,p < 0.01,模型4)。在加入了中介变量道德推脱后,工作压力对财务人员偏差行为依旧具有显著的正向影响,但是回归系数变小(B = 0.18,SE = 0.05,p < 0.01,模型5),而道德推脱与财务人员偏差行为(B = 0.29,SE = 0.06,p < 0.01,模型5)的正向关系是显著的。由此可知,道德推脱在工作压力与员工偏差行为之间起着部分中介作用。

由于Baron和Kenny的中介效应检验方法没有检验中介效应的显著性。本文进一步采用Bootstrap法对中介效应进行检验(Bootstrap samples = 5000,Model 4)。结果显示,工作压力通过道德推脱作用于偏差行为的间接效应是显著的(间接效应= 0.044,BootSE = 0.022,95%CI = [0.0084,0.0935],不包含0)。据此,假设2亦得到了验证。

四、结论与启示

本研究以208名机关企事业财务人员为样本,实证检验了工作压力对财务人员职场偏差行为的影响,深入探究了道德推脱的中介作用,得出以下结论:

(1)财务人员的工作压力对职场偏差行为具有显著的正向影响,即财务人员的工作压力越大,其发生职场偏差行为的可能性便越高。职场偏差行为作为一种不道德的行为,其违反的是一种道德规范,并未上升至法律层面。作为一种报复工作压力且不用付出昂贵代价的方式,越来越多的财务人员实施职场偏差行为。依据工作特征理论,工作技能多样性、工作自主性等,直接影响着个体的在工作中所感知的压力强度,继而决定着个体的工作行为(上官泽明&刘力云,2021)。根据该模型,管理者可以从以下角度出发给予解决。首先,提升财务人员的技能多样性。如今许多企业迫切需求既精通财务知识又精通信息技术的财务人员,通过对传统财务人员信息技术的培训增强其工作技能的多样性,提升其在工作岗位中的重要性增强其工作自信,从而提升财务人员的获得感,以抵消工作压力带来的消极情绪从而降低实施职场偏差行为的可能性。再者,给予财务人员工作中适当的自主性,提升其工作责任感,增加其自我满足感,在工作中自我肯定,实现自我价值。

(2)道德推脱在财务人员的工作压力与职场偏差行为之间起着中介的作用。工作压力正向影响道德推脱水平,道德推脱正向影响职场偏差行为。道德推脱在高工作压力下会导致道德机制丧失,进而驱使财务人员积极实施职场偏差行为。财务人员职场偏差行为盛行,究其原因在于道德规范并没有在财务人员的人格中内化与深入(林楠,2015)。换言之,存在于他们心中的道德规范是社会强迫他们遵守的。他律的道德是在特定情形下很容易破防,只有将道德规范与财务人员的认知整合在一起,才能将他律变为自律。通过职业道德培训教育,促进财务人员将道德规范整合进自己的认知中;通过监管、合理设计责任,提升财务人员的责任意识,从而降低财务人员的道德推脱水平。

以上研究发现对于各大组织机构加强财务人员的压力管理,降低财务人员实施职场偏差行为的概率,维护机构的稳定运营具有一定的借鉴意义。

参考文献:

[1] 孙利平,陈晨,陈煊煊,秦昕,王海侠,薛伟.员工职场偏差行为对其自身的影响:基于情感事件理论的探讨[J/OL].外国经济与管理:1-15[2021-03-30].

[2] Buss.(1993). Ways to curtail employee theft. Nation’s Business,81,36-38.

[3] Bennett, R. J.,& Robinson, S. L.(2000). Development of a measure of workplace deviance. Journal of Applied Psychology, 85(3),349-360.

[4] 刘玉新,张建卫,张红川,彭凯平.工作压力对职场网络偏差行为的影响:工作意义的调节效应[J].预测,2013,32(05):21-26.

[5] Kulik,Brian W.Michael J.O.Fallon,and Manjula S.Salimath. Do competitive environments lead to the rise and spread of unethical behavior parallels from enron [J]. Journal of Business Ethics,2008,83: 713.

[6] Bandura A . Mechanisms of moral disengagement.1990.

[7] Fida R, Paciello M, Tramontano C, et al. An integrative approach to understanding counterproductive work behavior: the roles of stressors , negative emotions, and moral disengagement[J]. Journal of Business Ethics, 2015, 130(1):131-144.

[8] 程欢. 非工作时间与工作相关电子沟通对员工工作场所偏差行为的影响研究[D].武汉理工大学,2019.

[9] 黄洁.辱虐管理对服务业一线员工人际偏差行为的影响[J].山东社会科学,2016(12):121-127.

[10] 钟熙,王甜,宋铁波,付晔.心理契约破裂会引致员工非伦理行为吗?——基于道德推脱的中介作用和马基雅维利主义的调节作用[J].管理工程学报,2020,34(06):38-45.

[11] Huang G H, Wellman N, Ashford S J, et al. Deviance and exit: the organizational costs of job insecurity and moral disengagement[J]. Journal of Applied Psychology, 2016, 67(5):35-56.

[12] 王大康. 工作压力、情绪调节效能感与工作满意度的关系研究[D].东南大学,2019.

[13] Penny, L. M.,& Spector, P. E. Job stresss, incivility, and counterproductive workplace behavior(CWB): The moderating role of negative affectivity[J]. Journal of Organizational Behavior, 2005, 26(5),777-796.

[14] 黄维德,柯迪.社会关系强度对人力资本贬值的影响:工作压力与知识获取的中介作用[J].南开管理评论,2017,20(05):94-104.

基金项目:该项研究由华侨大学校基金(项目编号2022HJY30)提供资金资助

作者简介:

张寒(1991.05-) 女 江苏省宿迁市 汉 硕士研究生 初级会计师 研究方向:财务人员职场行为

京公网安备 11011302003690号

京公网安备 11011302003690号