- 收藏

- 加入书签

基于比亚迪汽车的财务表现能力分析

打开文本图片集

打开文本图片集

摘要:比亚迪股份有限公司(以下简称比亚迪)作为我国最早进入新能源领域的公司,抓住了时代机遇并成为新能源领域的龙头企业。这里将对比亚迪进行深度财务分析,通过对企业盈利能力、偿债能力、营运能力和成长能力四个维度以及2019-2023年的公开财务,分析指标的走势,找出比亚迪目前可能存在的威胁与问题,并提出切实可行的优化建议。

关键词:新能源;比亚迪;财务分析

一、背景介绍

比亚迪创立于1995年深圳,2002年于香港证券交易所上市,2003年正式进入汽车产业,2011年在深圳证券交易所上市。发展至今,经过二十多年的高速发展,比亚迪已成为行业领军企业,在全球设立30多个工业园,实现全球六大洲的战略布局,营收入和市值均超千亿元,员工超过22万人,并且旗下新能源汽车连续多年蝉联全球销量第一。

二、比亚迪的财务表现能力分析

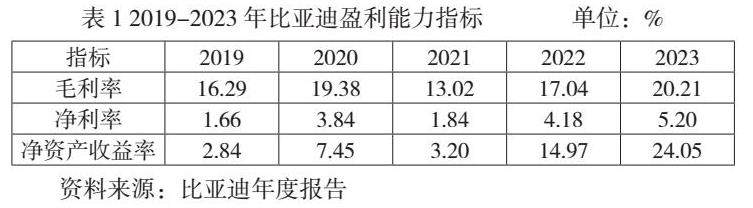

1.盈利能力分析

表1可以看出,2021年毛利率出现了相对明显的落幅,净利率和净资产收益率的总体走势与毛利率相似,这是受多方面影响的结果,包括锂电上游原材料价格大幅上涨、产能大规模扩张以及口罩业务收入大幅萎缩等原因。但2021年以后三个指标均逐年攀升并于2023年达到高点。整体来看,比亚迪在的盈利能力呈逐年提升趋势,公司在市场中的竞争力和成本控制能力逐渐增强;能够有效地利用股东的投入,为其创造的回报显著增加。

2.偿债能力分析

从流动比率来看(见表2),2019、2020年的流动资产能够基本覆盖流动负债,然而2021年以后流动比率逐年下降,;同时速动比率自2022年以来也存在明显下滑,表明短期偿债能力有所下降,潜在流动性风险增加。在长期偿债方面,资产负债率从2022年开始资产负债率明显上升,意味着公司依赖负债融资的程度加大,采用了较高的财务杠杆,财务风险增加,尤其在短期偿债能力下降的情况下。综合来看,比亚迪自2022年以后短期偿债能力显著下降,同时负债水平上升,面临较大的财务压力。

3.营运能力分析

表3可见比亚迪的固定资产周转率在2019-2022年期间持续上涨但2023年回落至3.32,表明公司在公定资产管理方面可能面临一定压力;流动资产周转率整体呈上升趋势,显示出比亚迪在管理流动资产方面越来越有效;总资产周转率在2022、2023年均超过1.0,标志着公司开始有效利用其总资;存货周转率和应收账款周转率保持良好上升势头,说明库存积压减少且资金使用效率明显提高。但即使存货周转率有所下降,仍旧高于同行,说明存货积压、商品销售不畅的问题没有得到彻底解决。

4.成长能力分析

如表4所示,比亚迪营业收入增长率自2020年以后转负为正并持续高涨,虽然2023年增长率有一定回落,但依然维持在较高水平,说明资产总体朝着有利的方向走;净利润增长率两度出现负增长,但总体来讲增长率仍旧乐观,2022年净利润增长甚至高达346.48%,表明比亚迪具备良好的盈利能力;总资产增长率方面,2019和2020年增长率较低,自2021年起增长率显著提升,2023年的增长率虽低于前两年但表现依然强劲。

三、优化对策

1.提升库存管理水平

根据前面的财务分析可以看出比亚迪的存货周转率低于行业平均水平,因此需要提升库存管理水平。一方面,可以通过完善的供应链管理系统获取各地经销商的商品信息;另一方面,可以设置库存预警系统实时监控库存。这样当各地库存数据不均衡时,企业能够根据当地销售需求进行调整,例如将销售状况不佳但库存较多的站点库存转移至销售情况良好但库存不足的站点。

2.优化资本结构

优化资本结构可以帮助比亚迪改善短期偿债和长期偿债能力都低于平均水平的现状,具体措施包括:增加股权融资,通过增发股票或引入战略投资者,增加公司的股本,降低负债率,从而改善资本结构;优化债务结构,重新评估现有债务,考虑将短期高利率债务转换为长期低利率债务,以降低财务费用和偿债压力;加强现金流管理,提高运营效率,优化存货管理和应收账款周转,加快现金流入,增强短期偿债能力;建立风险管理机制,加强对市场风险和财务风险的监控,制定应急预案,确保在经济波动时能够保持稳定的财务状况。

参考文献:

姜楠.比亚迪财务报表分析[J].现代营销(下旬刊), 2024, (03): 133-135.

邱家豪.战略视角下的新能源汽车企业财务分析——以比亚迪为例[J].中国市场, 2023, (36): 138-142.

吴嘉雯, 梁丽瑾.哈佛分析框架下新能源汽车财务状况分析——以比亚迪为例[J].国际商务财会, 2023, (14): 58-64.

作者简介:李峥(1998年9月),女,汉族,河北遵化,硕士在读,杭州电子科技大学会计学院,财务会计理论与实务。

京公网安备 11011302003690号

京公网安备 11011302003690号