- 收藏

- 加入书签

基于ARIMA-GARCH模型的上证指数预测

打开文本图片集

打开文本图片集

摘要:在时间序列研究中,分析资产收益率的波动率及其变化规律具有重要的实际意义。特别是在股票和证券市场中,波动率常被用作评估资产风险的关键指标。本文使用ARIMA-GARCH模型对股票市场波动率进行了建模和预测。我们使用了上证综合指数从2005年1月2号到2023年3月26号每周收盘的指数进行了实证研究。经分析时序图,可明确指数收益率序列呈现出波动聚集现象。

经过深入细致地分析自相关函数(ACF)与偏自相关函数(PACF),我们科学地确定了对指数收益率序列构建自回归积分滑动平均模型(ARIMA),具体确定为ARIMA(1,0,1)模型。在开展残差检验的过程中,我们构建了GARCH(1,1)模型,有效地消除了序列中的异方差性,进一步确保了模型的精确性和可靠性。

并采用这两种方法进行预测,进而对比分析其结果。最终结果表明:AR-GARCH模型要好于ARIMA模型的预测结果。

关键词:时间序列;ARIMA-GARCH;上证指数;预测

1引言

1.1研究的目的和意义

上海证券交易所,简称SSE,为中华人民共和国所设立的证券交易所之一,成立于1990年11月26日,其总部坐落于上海市。上海证券交易所是中国股票市场的重要组成部分之一,截止2023年6月,已经成为了市值为8.15万亿美元的全球第三大股市。上海证券交易所主要负责股票、债券、基金等证券产品的交易和发行,以及相关金融衍生品的交易。上海证券交易所综合股价指数(以下简称上证指数)综合反映了上海证券交易所上市交易的所有股票的市场表现。该指数是通过Paasche加权综合价格指数公式计算得出的股票市场指标。因此,其收益率能够较为准确地映射我国金融市场的运作状况。在我国,股市于2007年及2015年均遭遇了严重的“股灾”,导致巨额市值迅速蒸发,其影响深远,波及范围广泛,不仅与我国经济的发展密切相关,甚至可能触发全球性的经济金融危机。在某种程度上,股市的稳定性亦是经济稳定性的一个标志。

本研究运用ARIMA-GARCH模型,对上海股市价格波动进行了精确量化分析,深入探究了时间序列技术在波动率连续性依赖性研究中的应用,为金融市场稳定发展提供了科学依据。

1.2研究现状

我国对股票市场收益率波动性的研究起步较晚,然而,随着金融市场的持续繁荣和资本市场的逐步完善,关于收益率波动性的研究亦逐渐兴起。2006年,孔华强构建了EGARCH(1,1)-M模型,以此对上证180指数与深证100指数的波动性进行了拟合分析;至2010年,武伟及其研究团队在中国股市领域,通过对上证综合指数的日收益率进行实证研究,对比分析了ARMA模型与GARCH模型的预测效能,最终得出GARCH模型在性能上胜过ARMA模型的结论。在2013年,陈浪南与杨科共同构建了HAR-CJ-D-FIGARCH模型,该模型被用于对中国股市的高频波动率进行预测分析;随后,在2016年,张贵生和张信东提出了一个基于近邻互信息特征选择的SVM-GARCH预测模型,该模型成功地整合了股指序列自身的数据信息与目标股指数据之间的紧密关系,同时考虑了与之相关的周边证券市场的变化信息。熊政运用ARIMA-GARCH-M模型对短期股票市场进行预测分析,于海恒基于 GARCH 模型进行股市波动性分析与风险测量。近年来,众多学者针对异方差性现象,提出了将自回归积分滑动平均模型(ARIMA)与广义自回归条件异方差模型(GARCH)相结合的综合预测策略。如许韬把ARIMA-GARCH模型应用于中美汇率的组合预测,单良把ARIMA-GARCH模型应用于投资组合,顾聪把ARIMA-GARCH模型应用于中国大豆价格分析与预测。

2研究的理论基础

2.1金融背景知识

2.1.1资产收益率

本项研究选取上证综合指数的收益率作为时间序列分析的研究对象,其具体数学表达式如下所述:

在该论述中, Pt代表着特定时刻 t 的价格水平。至于指数收益率,它是由股票每日收盘价的自然对数进行一阶差分运算后得出的,这一过程不仅精确地捕捉了价格变动的动态,而且该指标在统计学上表现出显著的优越性。

2.1.2波动率的性质

一、波动率的聚集效应显著,表现为在某些时段波动率显著升高,而在其他时段则相对平缓;二、波动率的经验密度函数与正态分布密度函数相比,呈现出更为尖锐的峰度和更为厚重的尾部,这一现象被形象地描述为“尖峰厚尾”的特征。三、波动率在限定的阈值内波动,避免了无限制的发散,从统计学的视角审视,这揭示了波动率通常呈现出一种稳定性;进一步地,波动率呈现出“杠杆效应”,即其对价格的剧烈波动—无论是显著的上升还是显著的下降的反应程度并不一致。

2.2时间序列相关理论

2.2.1序列的平稳性

平稳时间序列的定义可根据其约束条件的严谨性划分为两个类别:严平稳时间序列与宽平稳时间序列。所谓严平稳,是指一种对平稳性条件要求更为严苛的定义,其具体含义如下所述:

将序列{Xt}定义为纯随机序列,亦即白噪声序列,通常简写为Xt~WN(μ,σ2)。此类时间序列被称为白噪声序列,由于其不具备记忆性,因此通常认为其研究价值有限。在模型拟合过程中,我们经常对残差进行检验,若残差表现为白噪声序列,则意味着模型已经充分提取了信息,反之,则表明模型需要进一步优化。

2.3建立GARCH模型

2.3.1阶数的确定

若某一时间序列{}展现出显著的自回归条件异方差(ARCH)效应,则其平方项{}序列将呈现出自相关性。在这种情况下,我们可以通过分析{}的偏自相关函数(PACF)来精确地确定ARCH模型的适当阶数。在实际应用领域,通常仅需借助于低阶广义自回归条件异方差(GARCH)模型,例如GARCH(1,1)模型、GARCH(2,1)模型或GARCH(1,2)模型等,以实现对时间序列波动性的有效建模。

2.3.2模型的建立与检验

用R软件里的程序来给数据套个模型,然后检查这个模型是不是靠谱。对于一个设定得当的GARCH模型,那些标准化后的残差:

该序列由一系列独立且遵循相同分布规律的随机变量构成。我们可以通过检验序列{}是否表现出随机变量序列的特征,来评估所拟合的ARCH模型是否适当。例如,可以采用Ljung-Box统计量等工具来进行此项检验。此外,序列{}的偏度、峰度以及QQ图(分位数-分位数图)可作为检验分布假定是否恰当的辅助手段。

3实证分析

本篇文章研究了从2005年1月2日到2023年3月26日的上证指数每周的收盘价,一共用了928组数据。这些数据是从英为财情网站上找来的。主要用R语言的工具来分析这些数据。

由于股市只在正常工作日的周一到周五开市交易,为了方便咱们分析,咱们就假定每天的间隔都是一样的。咱们用上证指数(1A0001)的每日收盘价作为例子,来研究一下这个指数的收益率,然后用这个数据来分析金融时间序列。

3.1平稳性检验

3.1.1时序图与特征量观察

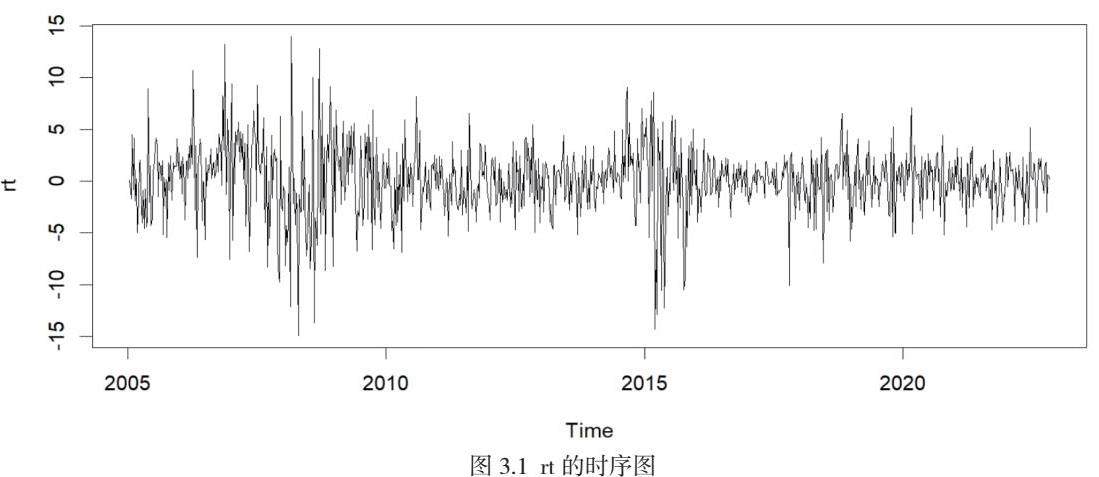

首先通过样本的时序图和基本统计特征来观察时间序列样本。

观察时序图可知,收益率序列{rt}围绕零值波动,未展现出明显的线性递增或递减趋势,并且该序列表现出一定的异方差性。从收益率序列图中可以明显看出聚集现象的存在。

3.1.2平稳性检验

经过对收益率序列的自相关函数(ACF)和偏自相关函数(PACF)图的细致分析,我们得出结论:该收益率序列呈现出平稳性特征。接下来,我们将对序列进行进一步的平稳性检验。

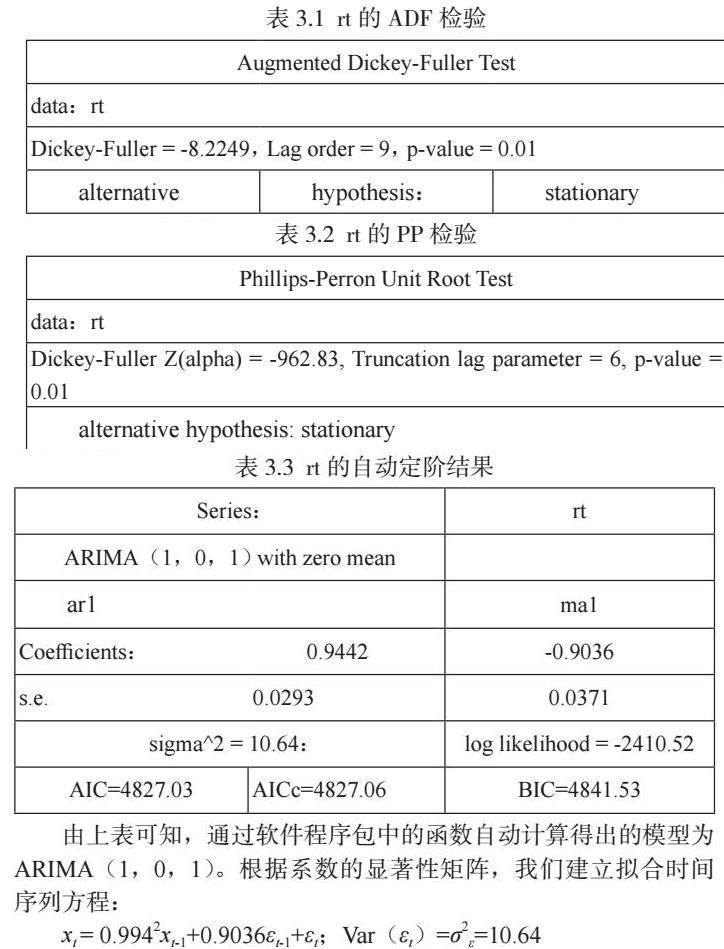

(一)ADF检验

ADF的检验结果可知,p-value的值为0.01,在显著性水平为0.05的情况下,数据通过了单位根检验,因此数据是平稳的;

(二)PP检验

PP检验的p-value为0.01,在显著性水平为0.05的情况下,数据通过了单位根检验,因此数据是平稳的。

3.2建立ARMA模型

3.2.1阶数判断

通过运用相关软件进行自动化定阶处理,众多专为时间序列分析设计的软件已编写了相应的程序代码。本研究采用R语言中的forecast包所提供的auto.arima()函数,对时间序列数据进行了自动化的定阶处理。现将研究结果展示如下:

由上表可知,通过软件程序包中的函数自动计算得出的模型为ARIMA(1,0,1)。根据系数的显著性矩阵,我们建立拟合时间序列方程:

xt = 0.9942xt-1+0.9036εt-1+εt;Var(εt)=σ2ε=10.64

3.2.2模型的检验

一、标准化残差的随机性检验

通过对ARIMA(1,0,1)的残差序列做序列图,观察残差的序列图,我们发现残差序列具有较强的波动性,初步推测序列具有异方差性。

3.3建立GARCH模型

经过深入分析,我们对构建的ARIMA(1,0,1)模型进行了严格的残差检验。检验结果显示,该模型残差存在异方差性问题。为此,我们采取了科学严谨的态度,决定对模型进行GARCH建模,以确保模型的精确度和可靠性,进一步提升预测能力。

3.3.1确定GARCH模型的阶数

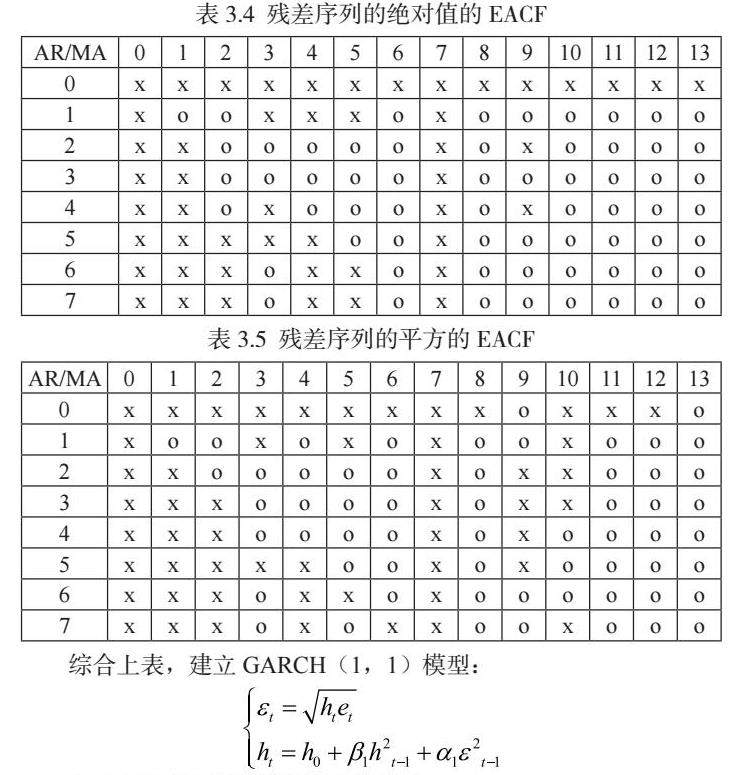

为了识别GARCH模型的阶数,利用EACF对残差序列的平方和绝对值序列进行 EACF作图。

3.3.2GARCH模型拟合及残差检验

一、模型拟合

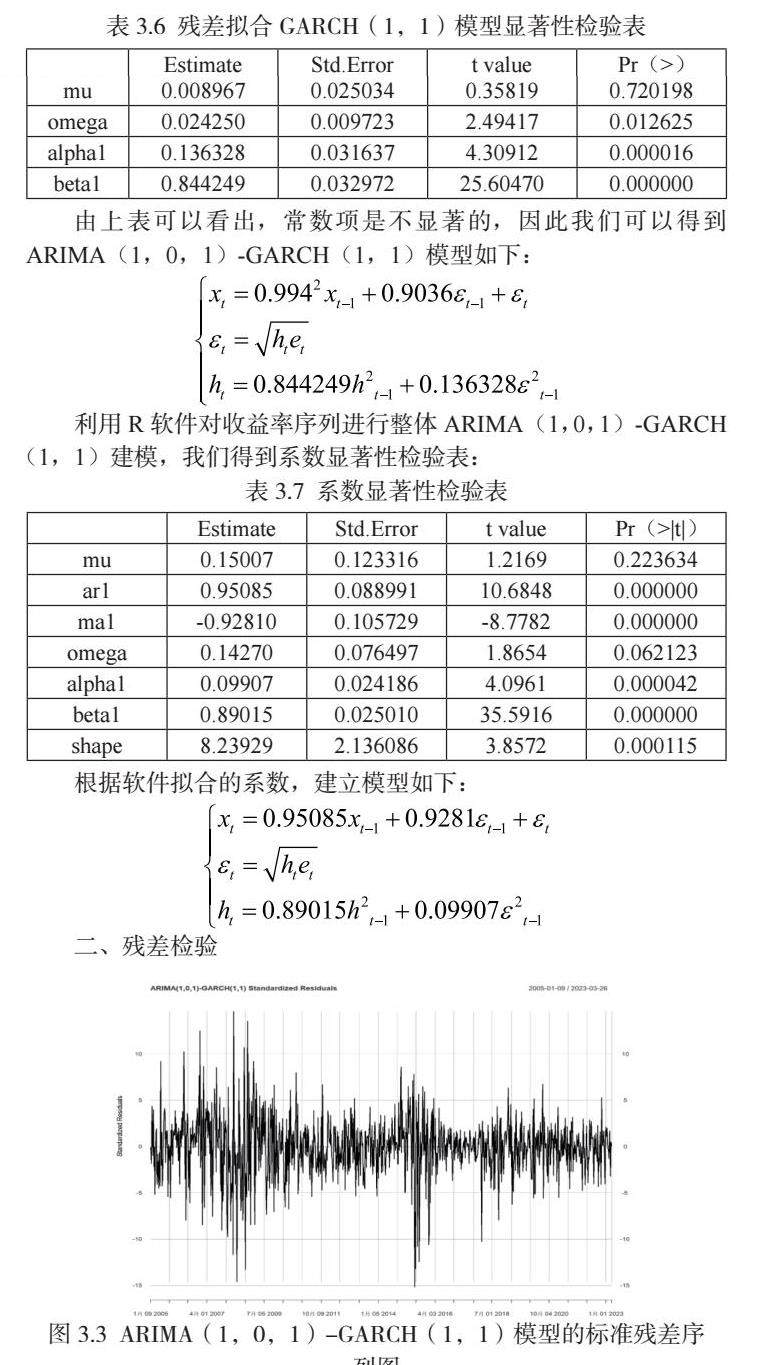

利用R软件对残差序列进行GARCH(1,1)的模型拟合,可以得到如下系数拟表:

由上表可以看出,常数项是不显著的,因此我们可以得到ARIMA(1,0,1)-GARCH(1,1)模型如下:

利用R软件对收益率序列进行整体ARIMA(1,0,1)-GARCH(1,1)建模,我们得到系数显著性检验表:

根据软件拟合的系数,建立模型如下:

二、残差检验

对模型的标准化残差做序列图,标准化残差序列看上去像白噪声过程。

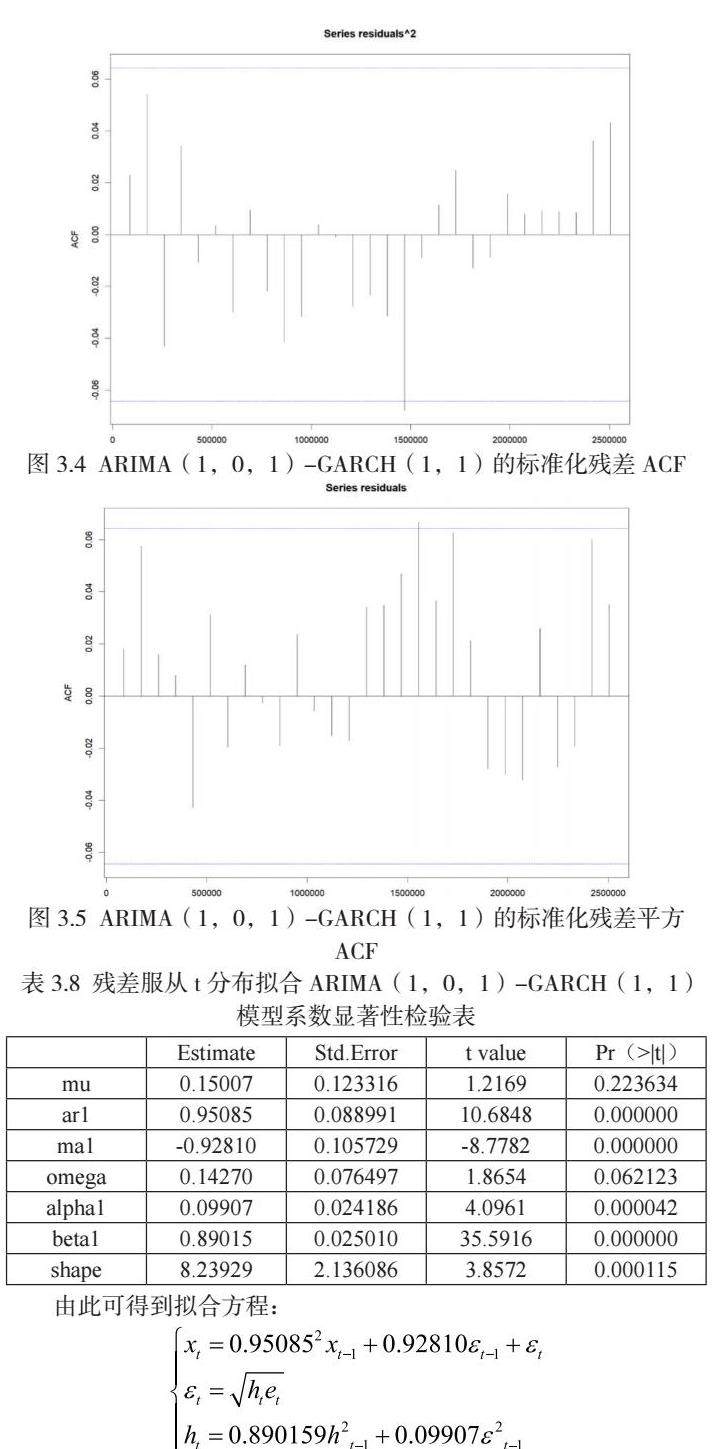

经过严谨的观察和分析,拟合模型的标准化残差及其平方的样本自相关函数(ACF)未显示出明显的序列相关性或条件异方差性迹象。这表明,该拟合模型有效地消除了序列相关性和异方差性,从而在统计意义上验证了模型的适用性和准确性。经严谨的统计检验,模型GARCH(1,1)中的参数β和α在5%的显著性水平下,显著不为零。该检验结果揭示,在2005年1月至2023年3月的样本期间内,上证综合指数收益率的平方项并非恒定不变,且α与β之和趋近于1但略小于1,这一现象表明市场中投机性因素较为显著。同时,模型参数的估计结果显示出稳定性,为后续深入研究提供了坚实的基础。

三、拟合残差服从t分布的GARCH模型

通过建模可得到下列系数误差表:

由此可得到拟合方程:

其中et残差服从学生 t-分布。因为 α+β=0.09907+0.89015=0.98922< 1, 所以符合GARCH模型的稳定性要求。

四、两种模型的预测效果对比分析

由于证券市场的特殊性,对证券市场的影响因素太多,而本文在建模时也考虑到政策、当天消息等因素的影响。预测时间太长没有什么实际意义。所以本文就只是通过对指数做滞后5步的短期预测来对两模型进行对比分析。结果显示组合模型ARIMA(1,0,1)-GARCH(1,1)模型对上证每周收盘指数的对数的预测结果优于ARIMA(1,0,1)的预测结果。

4结语

本研究深入运用一元时间序列分析技术,针对资产收益率波动性进行深入探讨。通过对资产价格时间序列取对数并执行一阶差分,获得平稳时间序列,进而构建并分析ARIMA-GARCH模型。在实证分析领域,本研究基于一元时间序列分析理论与方法,对上证综合指数波动性函数进行建模与分析。通过分析上证综指指数收益率数据,揭示了我国金融资产波动性特征,表现为高峰值与负偏态。同时,本研究依据序列相关性分析,对收益率序列进行ARIMA模型拟合,并通过Mcleod-Li检验对拟合的ARMA模型残差进行ARCH效应检验。进一步,本研究采用t分布随机项建立ARIMA(1,0,1)-GARCH(1,1)模型,并与ARIMA(1,0,1)模型预测值进行比较。从短期预测效果来看,尽管两种模型均能较好地预测两序列,但鉴于上证指数异方差性较为显著,综合分析结果表明AR-GARCH模型的预测效果优于ARIMA模型。

参考文献:

[1] 许韬,张赢杰,周子游.基于ARIMA-GARCH模型对中美汇率的组合预测[J].商场现代化,2021(15):126-128.

[2] 丁华.股价指数波动中的ARCH现象[J].数量经济技术经济研究,1999,(09):22-25

[3] 孔华强.金融市场波动率模型及实证研究[D].首都经济贸易大学,2006.

[4] 武伟,刘希玉,杨怡,王努.时间序列分析方法及ARMA,GARCH两种常用模型[J].计算机技术与发展,2010,(01):247-249+253.

[5] 张贵生,张信东.基于近邻互信息的SVM-GARCH股票价格预测模型研究[J].中国管理科学,2016,(09):11-20.

[6] 王燕. 应用时间序列分析.第4版[M].北京:中国人民大学出版社, 2015.

[7] 熊政,车文刚.ARIMA-GARCH-M模型在短期股票预测中的应用[J].陕西理工大学学报(自然科学版),2022,38(04):69-74.

[8] 顾聪,东梅.基于ARIMA-GARCH模型的中国大豆价格分析与预测[J].中国物价,2021(12):89-91.

[9] 单良.基于ARIMA-GARCH模型的投资组合原理的应用[J].中国产经,2020(12):90-92.

[10] 陈浪南,杨科.中国股市高频波动率的特征、预测模型以及预测精度比较[J].系统工程理论与实践,2013,(02):296-307

作者简介:李邦友(1997-),男,汉族,安徽省六安市,浙江财经大学硕士研究生,研究方向:超高维变量数据筛选。

京公网安备 11011302003690号

京公网安备 11011302003690号