- 收藏

- 加入书签

“大思政”格局下大数据与会计专业课程思政案例研究

——以《企业财务会计实务》课程为例

打开文本图片集

打开文本图片集

摘要:文章以《企业财务会计实务》课程思政实践与探索为例,探讨了“大思政”格局下高职大数据与会计专业开展课程思政建设的路径。提出应当与专业育人内涵相结合,合理设计课程思政目标,与课程教学内容相结合,深入挖掘课程思政元素,与新时代大学生情感价值特征相结合,科学设计教学环节。同时,强调育人育才相结合,逐步探索增值评价,以提升课程思政育人效果,落实立德树人根本任务,助力职业教育高质量发展。

关键词:“大思政”格局 大数据与会计专业 课程思政

自2014年教育部印发《关于全面深化课程改革落实立德树人根本任务的意见》以来,从上海各高校开始,包括职业院校在内的各级各类学校积极开展了课程思政的探索。2020年9月16日教育部等九部委发布的《职业教育提质培优行动计划(2020—2023年)》中再次强调:“引导专业课教师加强课程思政建设,将思政教育全面融入人才培养方案和专业课程。”目前,课程思政已经在统一了“应不应该”的认识后,从课程“有没有”融入思政育人元素,到思政育入元素融入的“好不好”转变。

《企业财务会计实务》课程是高职大数据与会计专业学生综合能力和职业素养形成的关键课程,是全国会计资格考试的重要内容,思想政治教育内容十分丰富,但是一门专业课不可能体现所有的思政内容。深入贯彻习总书记的讲话精神和教育部相关要求,树立全方位、全过程“大思政”格局,结合课程特点、思维方法和价值理念,深入梳理课程教学内容,挖掘“课程思政”元素,探索将思政元素与课程专业知识融合、以生动直观的形式渗透进课堂,使学生在专业能力提升的同时得到文化、价值层面的指引,使教师自身在意识形态方面也得以提升,对于培养德才兼备的会计高素质技术技能型人才具有重要的意义,同时也可以为其他专业课程开展课程思政探索提供有益借鉴。

一、高职大数据与会计专业《企业财务会计实务》课程特点

我国著名会计学家葛家澍1993从经济学的角度定义了财务会计:“财务会计是会计的一个主要分支,它继承并发展了传统会计的记录、计量、列报等方法与技术,立足主体 (主要是企业)、面向市场(主要是资本市场),向市场提供(通过表内确认和表外披露)一个企业整体的、以财务信息为主的经济信息的系统。”高职大数据与会计专业开设《企业财务会计实务》课程的目的,是服务中小企业,对接会计核算工作岗位,使学生通过该课程的学习,学会企业日常经济业务的会计处理,掌握企业会计核算岗位的特点、职能要求、工作程序和工作方法,具备根据会计准则、会计制度选择会计政策对会计要素进行确认、计量、记录和报告的会计核算能力,为学生熟练应用智能化财务系统进行会计核算、财务分析等提供支撑。课程内容较多,主要包括中小企业资产、负债、所有者权益、收入、费用、利润等常见经济业务的核算和会计报表的编制。

近年来,随着技术的进步、经济的发展和商业模式的创新,企业经济业务越来越复杂,会计核算的内容不断变化、难度不断提升,提供的信息也越来越专业,行业标准也越来越高,使《企业财务会计实务》课程学习难度不断增加,学生在学习过程中容易产生畏难情绪,课程也成为学生学业的“分水岭”。

二、高职大数据与会计专业《企业财务会计实务》课程思政存在的问题

(一)理念狭隘,课程思政教学内容不丰富

在课程思政元素挖掘上,目前存在着理念狭隘,课程思政教学内容单一的问题。一是由于会计从业资格认证的取消,许多院校不再单独开设会计职业道德课程,教师惯性思维,在《企业财务会计实务》课程思政教学中直接将原来会计职业道德课程内容植入其中,课程思政仅局限于会计职业道德的灌输。二是片面理解课程思政的涵义,认为课程思政就是思政课程内容的融入,为了课程思政而思政,生搬硬套党的方针、路线、政策,课堂上喊口号,硬植入当前国家的时政要点、热点,贴上思政标签。三是部分教师认为会计人员“坚持准则,不做假账”,只要在课程中强调诚信的理念,就是课程思政。

(二)案例堆砌,课程思政教学设计不合理

在《企业财务会计实务》课程思政教学中,缺乏系统布局,教学设计单一。首先是硬融入。在每讲解完一个核算内容后,举一个会计信息失真的案例,对案例简单讲解,导致在教学过程中仅侧重于简单而抽象的道德说教,无益于在实质上提升学生的职业道德决策能力,致使学生进入职场面对道德困境时难以适应,无法获得持久的职业幸福感。其次是随意融。课程思政融入过分随意,教师在课堂上常常是“眉头一皱计上心来”,并没有在课前精心设计,导致不能找到学生思想触发点,师生难以产生共鸣点。第三是碎片化。学习活动琐碎,缺乏整体意识,无法有效地将思政理念价值无形嵌入到专业知识当中,学生感知和体验难以深入。

(三)考核缺失,课程思政评价方法不系统

《企业财务会计实务》课程考核存在的突出问题是注重知识的掌握和技能的形成,对思政考核评价缺失。对学生通过课程思政教育后的观念形成、思想转变、行为策略等不关注、不评价,不能使课程思政教学形成闭环。课程、课堂等层面的课程思政评价标准体系不健全,评价指标设计没有体现思政教育的特点,无法全面客观地反映学生的思想进步、行为改变、习惯养成等观测要点。课程思政评价方式和手段也比较单一,单项评价多、综合评价少,在运用人工智能、大数据等现代信息技术作为评价手段等方面仍有较大差距。

三、高职大数据与会计专业《企业财务会计实务》课程思政实践与探索

(一)与专业育人内涵相结合,合理设计课程思政目标

世纪哲人冯友兰:高等学校讲授两类课程﹐两种学问一种是教授“使人成为人”的学问﹐另一种是教授“使人成为某一类人”的学问。相比而言﹐“使人成为人”的学问更重要﹐是“使人成为某一类人”的学问的基础。从这个角度可以说大数据与会计专业课程思政目标主要回答两个问题:培养什么样的人?培养什么样的会计人?

落实培养“什么样的人”的要求,确定课程思政最高目标。习近平同志在全国教育大会、学校思想政治理论课教师座谈会等多次强调要“培养德智体美劳全面发展的社会主义建设者和接班人”。2020年4月22日,教育部等八部门印发《关于加快构建高校思想政治工作体系的意见》提出“努力培养担当民族复兴大任的时代新人,培养德智体美劳全面发展的社会主义建设者和接班人”。《企业财务会计实务》课程思政应以习近平“培养德智体美劳全面发展的社会主义建设者和接班人”为最高目标。

围绕培养“什么样的会计人”,构建课程思政具体目标。瞄准会计信息质量要求痛点,以“诚信”为首要目标,引导学生弘扬社会主义核心价值观,形成诚实守信的职业品格。聚焦会计人员能力培养要点,以“责任”为重点目标,深化学生职业理想与职业道德观念,养成遵纪守法的行为习惯。适应数智经济时代人才成长新要求,以“创新”为特色目标,激励学生奋发图强的爱国情怀,践行经世济民的理想信念。

(二)与课程教学内容相结合,深入挖掘课程思政元素

进一步细分课程思政具体目标,“诚信”贯穿始终、“责任”不断融入、“创新”适时融入。从课程所涉国际、国家、行业、专业、文化、历史等角度,对《企业财务会计实务》课程能够承担的思想政治教育内容进行梳理,结合课程具体内容,找准“契合点”。

正面引导与反面警示相结合,以“网状思维”深度挖掘。贯彻“大思政”要求,热点时事进课堂,分析会计对经济、政治等的影响,讨论会计准则的经济后果,增强学生责任担当;会计名家进课堂,树立职业榜样,弘扬工匠精神,形成正确的职业理想和目标;会计法规进课堂,探讨会计法规的伦理内涵,培养学生遵纪守法意识;会计实践进课堂,展示体现中国会计智慧的中国会计方案,推动会计文化自信;先进技术进课堂,通过真实场景的高阶训练,启发学生创新思维;舞弊案例进课堂,讨论会计职业判断的道德困境,引导价值判断,坚定诚实守信。

遵循知行合一、实践育人的原则,以“链式思维”系统融合。有计划、分步骤、递进式,将一个思政点融在多个知识点和技能点当中。《企业财务会计》课程内容通常包括三个部分:第一部分,企业财务会计理论概念框架,通常包括《企业会计准则—基本准则》相关内容;第二部分,以报表项目为主线,学习资产、负债、所有者权益、收入、费用、利润的确认与计量;第三部分,编制财务报告,包括资产负债表、利润表、现金流量表、所有者权益变动表等“四表一附注”的列报与披露。对于贯穿始终的诚信教育,在课程认知和企业财务会计理论概念框架学习中,侧重弘扬诚信理念,强化学生诚信认知;在课程报表项目核算过程中,侧重诚信养成,提升学生诚信素养;随着学生会计核算能力的提升,在课程报表项目核算过程中,提升学生的职业道德决策能力,使之具有践行诚信规范能力。

(三)与新时代大学生情感价值特征相结合,科学设计教学环节

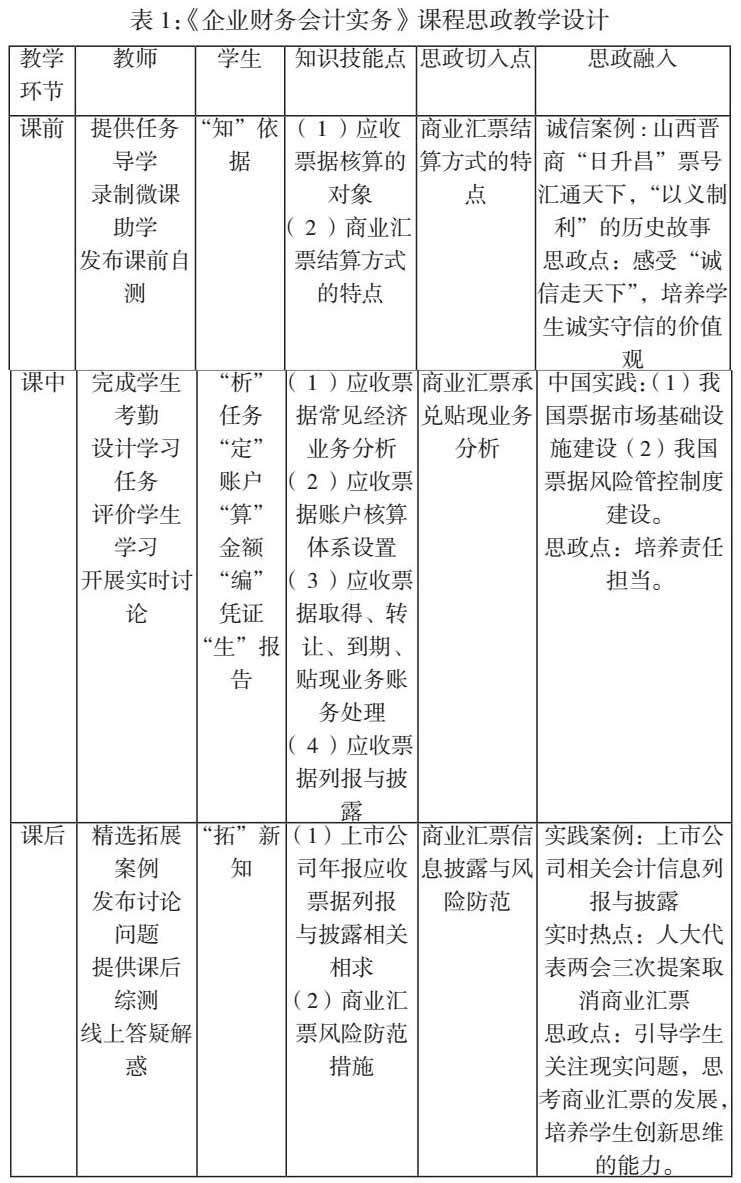

新时代大学生更加注重自身的情感成长和满足,在《企业财务会计实务》课程教学实践中,笔者以学生为中心,以任务为驱动,通过“知识准备(知)—业务分析(析)—账户设置(定)—会计计量(算)—会计处理(编)—信息生成(生)—知识迁移(拓)”,让学生在理解、掌握专业知识,学会、会用专业技能的同时,认知、认同课程所蕴含的价值理念,探索将“思政”的“盐”融入专业教学的“汤”,取得较好的教学效果。教学实施过程以“应收票据核算”为例(如表1所示)。

(四)育人育才相结合,逐步探索增值评价

与知识学习和技能习得相比,课程思政育人效果更多的是隐性的,难以具体观测和描述,往往需要很长的时间才可以体现出来,育人效果与某门课程的因果关系也难以确定,育人效果的体现是多门课程、多种途径全方位、全过程、全员育人的结果,所以课程思政的结果性终结评价难度较大。课程思政的评价应更多围绕学生思想政治素质的“增值”进行,侧重过程性评价和发展性评价。《企业财务会计实务》课程思政评价可以通过案例分析、创境设疑的方式进行,即通过观察学生在课堂讨论、小组合作、社会实践中,不同时期对相同或相似场景的反应倾向、价值判断来分析课程思政育人成效。

当前,我国经济发展正进入增速换挡、转型升级关键时期,高职课程思政建设应当紧跟时代步伐,动态调整课程思政目标,不断更新教学内容、创新教学方法,提升育人效果,与时俱进,才能更好落实立德树人根本任务,助力职业教育高质量发展。

参考文献:

[1]高宁,王喜忠.全面把握《高等学校课程思政建设指导纲要》的理论性、整体性和系统性[J].中国大学教学,2020(9):17-22.

[2]习近平.在北京大学师生座谈会上的讲话[N].人民日报,2018-05-03

[3]葛家澍.建立中国财务会计概念框架的总体设想[J].会计研究.2004(1):9-19

[4]邱伟光.课程思政的价值意蕴与生成路径[J].思想理论教育2017(07):10

项目来源:本文系湖北省职业技术教育学会科学研究课题重点课题,项目编号ZJGA202218,项目名称:“大思政”格局下大数据与会计专业课程思政案例研究—以《企业财务会计实务》课程为例

作者简介:陈丽琴(1976.12-),女,汉族,湖北十堰人,研究生,教授,研究方向:财务会计。

京公网安备 11011302003690号

京公网安备 11011302003690号