- 收藏

- 加入书签

基于PEST-SWOT分析华润啤酒高端化市场发展

打开文本图片集

打开文本图片集

2021年是啤酒行业的高端化元年,特别是进入存量竞争时代后,许多啤酒商都在强调高端化;伴随高端化的趋势,布局高端产品线已是国内各啤酒商巨头纷纷发力的重要方向。伴随着2022年的疫情反扑,整体来看,啤酒行业业绩稳步提升,高端化趋势不减,疫情后旺季有望迎来价量提升的新局面;围绕这一主题我们基于PEST-SWOT分析华润啤酒高端化市场发展。

1. 华润啤酒高端化市场发展的PEST 分析

1.1 政治环境(Political Factors)

在中国酒类税负担率低,中国啤酒企业潜在利润空间大。中国啤酒消费税同样采用从量征收的原则,但是金额较小,且使用分级征收的政策,吨价 3000 元以下的啤酒每吨收税 220元,吨价3000 元以上的啤酒每吨征收 250 元,企业酒税负担率普遍较低。随着吨价的提升,啤酒消费税对中国企业的影响将进一步削弱。随着产品结构升级的推进,中国啤酒企业获得利润的空间更会增大。这对于啤酒商发展高端化是最直接有益的政策鼓励。

1.2 经济环境(Economic Factors)

国内啤酒的真正崛起可以追溯到上个世纪80年代,随后中国啤酒在全国遍地开花。1985年,我国开始实施“啤酒专项工程”。当时地方自筹26亿,中国建设银行出资8亿,再加上国家用来购买先进流水线的2000万美金,我国由此正式叩开“国产”啤酒的大门。到1993年,我国啤酒产量开始超越德国,在此后的8年时间里,我国啤酒产品一直稳居世界第二位。2002年,中国啤酒总产量达2386.83万吨,正式超越美国,跃居世界第一。短短二十年,中国啤酒厂家增长9倍,产量增长17.6倍,成为名副其实的啤酒大国。

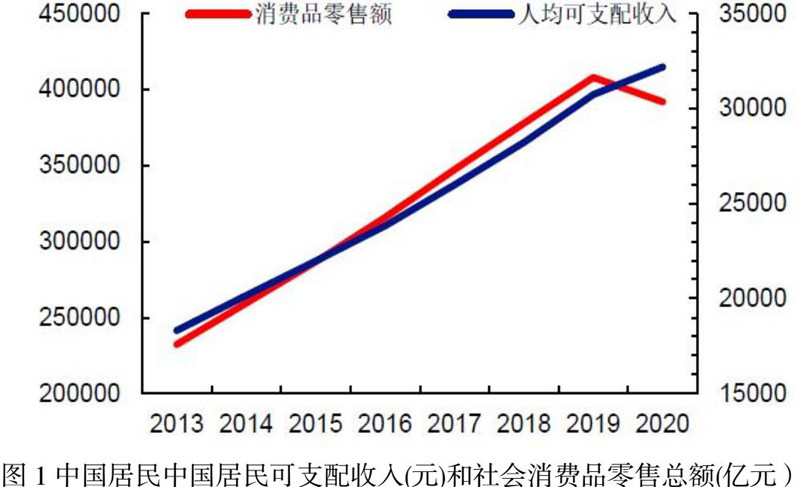

中国啤酒市场目前所处的经济环境优渥,人均 GDP 和可支配收入仍在稳定上升(见下图1,数据来源:国家统计局),从餐饮业规模来看,近几年中国居民的餐饮消费热情和消费水平都在提高(见下图2,数据来源:国家统计局)) 。良好的经济环境 为中国啤酒行业的结构升级提供了有力的支持 我们预计未来十年中 国居民的消费能力仍将持续提升,对消费品质的要求也将提高,市场环境可以与日本经济高速发展的 70 80 年代对标,在这段时期中国啤酒吨价将快速提升,预估未来十年 CAGR 将在 6% 10% 区间内。

1.3 社会环境(Sociocultural Factors)

我国是啤酒生产大国,也是啤酒消费大国。在中国,啤酒是一种舶来品,它被广泛销售和消费也只有短短几十年的历史。再加上国内啤酒厂商使用的低价高量占据市场的营销手段,啤酒一直以来被定义为“低端消费品”,长期被困在低价里。

这种单一的认知,使得中国多数消费者在很长一段时间里,对啤酒的品质和口味要求也并不高,单一品牌组合能满足消费者的需求,进而降低了本土啤酒商的品牌管理成本。但这几年随着国内消费升级,中国啤酒市场的消费需求已经从简单的低价产品向高端啤酒转移。当我们谈论啤酒高端化时,应更多的把目光聚焦在消费者的偏好与需求上。针对不同年龄段、不同性别、不同特征的消费者推出不同的细分品类,优化自身产品矩阵,借以铺展高端化之路。这里我们特别需要提到新一代啤酒消费者即Z世代(1995-2009年间出生的一代人),他们作为合法饮酒年龄中最年轻的一代,Z世代消费逐渐成为酒精饮料市场新的增长点。他们的消费理念和口味追逐将更加影响着各大啤酒商的高端化发展进程。

1.4技术环境(Technological Factors)

无论以何维度衡量,中国都是全球数字化程度最高的消费市场。中国电商市场规模居全球之首,2020年电商销售额占到总零售额的30%左右,三分之一的中国人口使用过社交电商。近30%的电商买家通过直播进行购买,大约40%的食品在线上购买。根据QuestMobile的研究,截止2021年第三季度,中国智能手机用户的手机日均使用时间长达6.6个小时。中国数字生态系统如此独特先进,主要有两个原因。其一,数据丰富,企业能利用海量的消费者数据赋能营销或促销活动。其二,变化迅速,以消费者为中心的变革从未停下脚步。例如,五年前还不存在的拼多多,如今已是月均用户最多的中国社交媒体平台之一。再加上直播电商业务的迅猛发展,拼多多在不到两年的时间里,已成为主要的电商平台。此外,抖音是过去两年GMV增长最快的平台,萌生了全新的内容电商模式。啤酒行业里百威英博为输出中国成功经验树立了标杆。这家啤酒公司的中国业务经验影响了全球数字化转型战略。2019年,百威英博全球领导团队在深圳实地考察一周时间,深入了解中国的数字化进程,并以此为基础上制定全球数字化转型方案。此外,百威英博也积极输出中国原生的商业模式。例如,百威英博旗下致力于推广科罗娜和福佳等超高端品牌的高端公司(High End Company)在中国市场拔得头筹之后,花费数年陆续推广到许多市场,中国也成为了百威英博试水地域扩张和市场定位等举措的首发地。在此背景下,能够立于不败的品牌往往都是运用新兴数字化生态系统的高手。在中国,消费品公司能提升自身能力,加强与KOL的合作,在不同平台和数字营销类型之间优化预算分配,抢在对手之前布局,在抖音之类平台兴起之前把握先机。

2. 华润啤酒高端化市场发展的SWOT 分析

2.1 优势(Strengths)

1993 年沈阳华润雪花啤酒有限公司举行合资签字仪式,华润集团正式进军中国啤酒行业。短短二十年间,华润啤酒从偏安东北一隅的一家小厂,在百舸争流的中国啤酒江湖中一路披荆斩棘,发展为中国第一、全球第五的啤酒酿造企业,这在世界啤酒史上也是绝无仅有的传奇历史。华润雪花全国称雄的标志性事件是2006 年雪花啤酒销量首次超越青岛啤酒,成为全国销量排名第一的啤酒龙头,并将这一优势保持至今。随着行业扩张兼并进入中后期,全国化啤酒巨头凭借其雄厚的规模优势以及遍布全国的分销网络,面对中小型酒企占据极大的竞争优势,加速了全国范围内跑马圈地的过程。华润啤酒销量持续高歌猛进,不断拉大与行业第二青啤的差距,龙一地位日渐稳固。华润雪花在过去近30年的发展历史中一直保持了三点经营管理优势:

1)沿江沿海的全国化布局战略意图清晰。公司的对外扩张总体来说通过固东北核心根据地市场,以辽宁省为核心,逐步将优势市场扩展至吉林、黑龙江;沿长江流域布局:从长江上游四川省出发,通过并购蓝剑啤酒将四川作为第二核心市场,然后在湖北、安徽、浙江、上海等地依次建厂布局;自北向南沿海扩张,从大连开始,自天津、河北、江苏、福建一直到2013 年完成对广东金威啤酒的收购为止,在重要沿海城市均通过自建或收购酒厂等方式布局。

2)对被兼并产能的快速整合能力突出。华润啤酒在其迅猛扩张的过程中,在产品以及内部管理两方面发力整合被收购产能。

3)以服务终端为核心的深度分销渠道体系。华润啤酒自2002 年起改为深度分销的渠道体系,对于渠道及终端的掌控力相较传统“厂商——一批商——二批商——终端”的经销模式提升明显,华润雪花在此管理优势上更容易实现行业转型,将啤酒产品定位向高端化转型。

2.2 劣势(Weaknesses)

1)产品低端化画像。国内啤酒高端化最大的阻碍,在于国内啤酒缺乏啤酒产区以及高品质的啤酒代表品类,导致整个国内啤酒形象价值不高,且品牌溢价不足,因此,消费者的接受程度也较为有限。相对于进口啤酒,包括原料的种植优势方面,国内啤酒在这方面宣传较少,导致国内啤酒的溢价严重不够。华润雪花啤酒在普遍消费者心中更是低端啤酒,水啤的产品印象,当我们刻画雪花消费场景的时候依然集中于大排档,小酒馆,传统小百货商店,很难与高端化结合起来。然而,当我们提及高端化啤酒的时候,竞争对手百威则有着更为告高端的产品画像。百威亚太高档及以上产品占比为38%,紧随其后的重庆啤酒占比为27%,青岛啤酒和华润啤酒占比分别为17%和15%。

2)低效产能带来的运营成本过高,从而使得每百升利润偏低。华润雪花啤酒在2017年总计拥有136间酒厂,规模不一。但其中有为数不少的老旧工厂,生产技术落后,产能低下。华润雪花从2015年至今共关闭工厂近30家,雪花啤酒CEO侯孝海更是表示未来还会持续进行少部分的关厂计划。这也是为产品高端化铺路的战略方案。

2.3 机遇(Opportunities)

根据亚太百威CEO杨克在2021年第四季度业绩公布后发表的意见显示,目前中国啤酒市场啤酒总消费量中只有16%是高端和超高端的,而在韩国,这一比例为25%,西方为40%至45%。对比中国中等收入家庭和GDP的增长,这个高端化啤酒市场是十分吸引人的。这也显示,中国啤酒市场势不可挡的朝着高端化产品布局转变。

对于华润雪花这样的国内最大的啤酒商,市场份额第一的龙头位置,在2018年正式宣布与欧洲最大的啤酒制造商喜力展开长期战略合作。向喜力出售40% 股份,对价243.5 亿港元。华润创业拟以4.6亿欧元的总现金对价购买0.9%的喜力股份。华润啤酒至此构建4+4品牌矩阵,拥有了勇闯天涯 superX、马尔斯绿、匠心营造、脸谱等四大国内品牌和喜力、苏尔、红爵、悠世等国际知名品牌,不足公司高端化品牌不足的短板。从价格上来看,华润啤酒实现了高中低价格全覆盖。成功打造了勇闯天涯、雪花纯生等全国性大单品。未来super X和喜力有望在次高以及高端方面成为第二增长级。助力公司2025年实现400万吨以上次高销量。

2.4 威胁(Threats)

国内外有影响力的啤酒公司同时发展且已经占据部分新市场,优势较强。首先作为世界第一的啤酒公司百威英博,目前占据着中国高端和超高端啤酒市场的45%以上的份额。百威亚太在高端化战略下,中国市场高端以及超高端品牌组合在2021财年实现了双位数增长,仅在2021年第四季度,在中国市场的销售量便增长8.5%。这亮眼的成绩给不仅仅是华润雪花啤酒的巨大挑战也是给国内啤酒公司的巨大挑战。

其次,2020 年底,重庆啤酒完成了重大资产重组,嘉士伯将在中国的全部优质啤酒资产注入重庆啤酒。由此,重庆啤酒不仅成为嘉士伯在中国运营啤酒资产的唯一平台,也从一家区域啤酒公司成长为全国性啤酒企业。财报显示,2021 年,公司高档产品销量和收入分别同比增长40.48%和43.47%,其增幅大幅超过了主流和经济产品的增幅。这种情况下,2021 年,重庆啤酒高档产品销售收入达46.82 亿元,占公司营收比例达到35.69%。相比上年同期的29.82%,提升了大约5.87 个百分点。

除了重庆啤酒,近期,青岛啤酒2021 年年报显示,报告期内,青岛啤酒高档以上产品共实现销量52 万千升,同比增长14.2%,公司千升酒营业收入同比增长7.2%,保持了在国内啤酒中高端市场的竞争优势。2022 年初,公司新研发上市的艺术典藏超高端产品青岛啤酒“一世传奇”继续引领了国内啤酒产业消费升级的新高度。

以上通过基于PEST-SWOT的分析来探讨了华润啤酒高端化市场发展,我们不难得到这样的结论:随着中国稳定的政治经济的大环境发展,高端和超高端啤酒市场份额会越来越大,这也是各家国内外啤酒公司的兵家必争之地。华润雪花在居于国内啤酒市场份额,销量级别第一的地位上,具备了发展高端化的强大优势,更是结合了喜力的高端化国际化的品牌形象和营销模式,大大的提升了高端化发展的能力。再此,我认为华润雪花啤酒实现高端化啤酒产业结构将在不远的将来得以实现。

作者简介

姚雅萍(1990-)女,汉,上海,研究方向:财务分析。

京公网安备 11011302003690号

京公网安备 11011302003690号