- 收藏

- 加入书签

事业单位养老保险精算模型构建与应用

打开文本图片集

打开文本图片集

摘要:基于我国机关事业单位工作人员养老保险现行制度中相关政策内容,构建包括不同年金回报率、不同履历、不同工资增长率的事业单位养老保险精算模型,并由此对事业单位“新人”和“中人”养老金替代率进行预测分析。根据分析结果可知,“中人”职工替代率低于“新人”职工替代率,需通过适当调整过渡性调节系数来提高“中人”职工替代率水平。针对此种情况,结合分析结果合理提出事业单位养老保险改进建议。

关键词:养老保险;精算模型;替代率;改进建议

1 引言

根据劳动者的类型差异,可将社会养老保险分为企业职工基本养老保险、机关事业单位基本养老保险、城乡居民养老保险三大类。相较于其他两类养老保险机关事业单位基本养老保险具有保险金固定、保障水平高、个人不承担缴费义务等特征。但随着社会经济的持续发展,现有机关事业单位基本养老保险表现出影响企事业单位人力资源合理性流动、增加国家财政支付压力等问题,再加上我国已经步入老龄化社会,老年人口数量持续增加,在职人员所缴费用已经难以满足退休职工养老保险发放缺口,使得国家养老保险金发放压力持续增长。在此情况下,国家开始推动养老金改革。在此背景下,构建养老保险精算模型对事业单位养老金替代率进行综合分析,并根据结果提出改进建议,保障事业单位养老保险公平性的同时,也具有一定的研究意义。

近年来,针对养老金改革问题,我国学者在经过长时间研究后获得较多研究成果。李瑶构建养老保险精算模型,以事业单位为研究对象进行综合分析,进而指出事业单位养老保险制度中推行职业年金的必要性[1]。李悦心构建我国事业单位养老金替代率分析模型(以下简称为替代率),并由此开展实证分析,进而指出我国事业单位养老保险改革核心在于推行职业年金制度[2]。李飚以“新人”为视角对当前机关事业单位养老保险改革方案进行设计说明和替代率分析计算,根据分析结果指出合理设计和实施职业年金可有效提高机关事业单位的替代率水平[3]。肖彩波以国际上优秀养老保险制度为参考,通过研究分析后指出养老资产是推动我国社会经济结构和养老保险体系转型发展的重要资本力量,应重视其应用与发展[4]。尹苏凤通过对比国际上优秀养老保险体系和我国事业单位养老保险制度,指出现有保险制度改革中存在的困境,进而提出一套相对完善的职业年金制度体系[5]。综上所述,现有研究中关于养老保险改革的相关内容较多,并且大多数研究集中“新人”替代率领域,而对于“中人”替代率研究则相对较少。因此,为缩减“新人”和“中人”之间的退休金差距,构建养老保险精算模型,以模型开展分析,并提出对应改进建议。

2 养老保险精算模型构建

现如今,事业单位职工的基本养老保险费用主要由单位和个人共同承担,其中单位承担部分为本单位工资总额的20%,个人部分为本人缴费工资的8%。其中,基本养老金待遇主要分为基础养老金和个人账户养老金两部分,分别以社会平均工资和本人缴费工资的平均值为基数,每缴费一年计发一个百分点;累计历年个人缴费本息额与规定计发月数相除后的金额。另外,我国还开始构建职业年金制度,单位和个人所缴纳的职业年金费用比例分别为本单位工资总额的8%和本人缴费工程的4%,职业年金以个人账户方式进行管理,并实行实战积累,基于以上特点构建事业单位养老保险精算模型[6]。

模型中,假定某一事业单位职工的工资为社会平均工资,并且分别在j岁和k岁参加养老保险和实行个人账户缴费,分别于r岁退休和d岁去世;Wi为职工第i年工资;I和V分别为职工个人账户投资回报率和折现率;Ii和V分别为职工第i年时个人账户缴纳1元钱在退休时的本息值和现值,R为单位职业年金投资回报率;Ri为第i年时单位职业年金缴纳1元钱在退休时的本息值;a为过渡性养老金调节系数;tax为职业年金收入应缴个人所得税税率;Wp为职工月平均工资的指数化值;e为职工平均缴费工资指数;m为职工个人账户现行计发办法所对应的假定领取月数;r-k为职工实际缴费年限;为职工退休前1年、2年、3年……n年时年缴费工资额;为职工退休前1年、2年、3年……n年时,全省在岗职工年均工资。在职业年金基金只考虑单位缴费和个人缴费情况下,构建以下养老保险精算模型:

在综合考虑养老保险和职业年金的情况下,模型表达式如下:

职工退休后领取养老金现值,为个人账户、职业年金以及统筹部分养老金总和:

替代率是指职工退休后养老金领取水平与在职职工平均工资收入水平之间的比值,其既可以说明社会退休职工的生活保障水平,又可以评估退休职工与在职职工之间的生活保障水平差异[7]。

职工退休后社会平均工资总额为:

3 养老保险精算模型分析结果

以2011年~2021年作为模型分析时间段,结合我国“经济新常态”下未来经济发展趋势及经济发展弹性,参考现有研究成果[8],将职工的工资增长率变化区间设定为4~10%;一年期存款利率波动范围为1.50%~3.25%,考虑到未来发展趋势,将一年期存款利率波动范围调整为2%~4%;职业年金的投资回报率则需要综合分析企业年金收益率和个人账户记账利率,具体设定以一年期存款利率为基准,通过下调1%~上调3%进行调整。

为方便进行后续计算分析,假定职工无需缴纳个人所得税,则,。根据最新推行年龄规定时间确定推行年龄,根据个人账户养老金计发月数表确定养老金计发月数,平均预期寿命采用世卫组织统计的2021年中国人均预期寿命。“新人”是指没有过渡性养老金的职工,其过渡性养老金系数设定为0,则对应的j、k、r、d、m、a的值分别为23、65、79、101、0;“中人”是指有过渡性养老金的职工,对应的j、k、r、d、m、a的值分别为23、41、59.5、79、142、0。

以不同职业年金回报率、利率以及工资增长率作为变量,通过养老保险精算模型进行实证分析,进而获取到表1中的实证分析结果。

如表1所示,“新人”职工和“中人”职工的替代率水平与利率变化和职业年金回报率水平之间存在较为明显的正相关关系,而与工资增长率之间则属于负相关关系。综合分析后确认,三者正相关的主要原因在于职工替代率水平与个人账户基金积累值、职业年金账户积累值、统筹部分基础养老金之间均存在一定的正相关关系;两者负相关的主要原因在于工资增长率越高,职工个人账户和职业年金积累金额相较于退休后社会平均工资就越低,进而引发负相关情况。

在保障年金回报率水平、利率水平以及工资增长率水平均一致情况下,“新人”职工替代率水平高于“中人”职工替代率水平,说明需要通过调节过渡性养老金的方式来提升“中人”职工替代率。另外,根据我国基本养老保险制度总体设计思路确定,未来我国基本养老保险的目标职工替代率为58.5%,相对来说,无论是“新人”职工,还是“中人”职工,其替代率均低于国家目标替代率水平,其不仅会影响到职工群体的退休后生活水平,也可能会对社会稳定造成负面影响。

对“中人”职工的过渡性养老金调节系数进行合理调整后,再次通过以上养老保险精算模型进行综合分析,进而确认在将“中人”职工的过渡性调节系数调整为0.8以后,才能够实现“新人”职工与“中人”职工的相同替代率水平。然而我国当前“中人”职工群体数量相对庞大,若是大幅度调节过渡性调节系数,则会加大国家财政压力,不利于国家的长久健康发展。因此,当前最常用的方式还是通过推迟退休年龄和设计单位补充年金的方式来提高“中人”职工替代率。

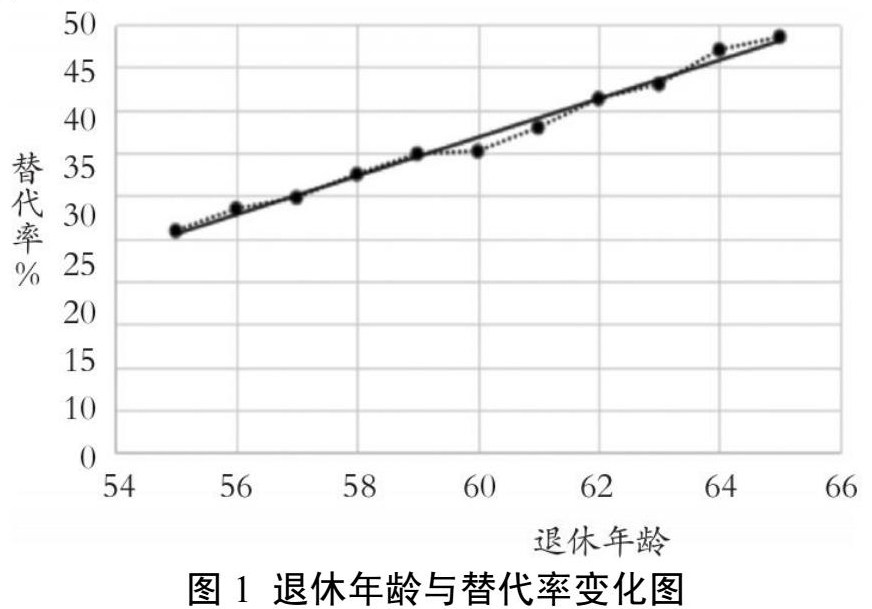

如图1所示,随着退休年龄的持续推迟,职工替代率也在持续增长,并且当退休年龄推迟10年,则可以提高职工替代率约23个百分点,每推迟退休年龄1年,则可以提高职工替代率约0.3~4个百分点。由此可知,在降低国家财政压力的情况下,通过推迟职工退休年龄的方式来保证职工替代率已经成为当前老龄化社会的一种必然趋势。

4 养老保险改进建议

4.1 制定职业年金制度

在利率保持一定情况下,有职业年金的“新人”职工和“中人”职工相较于无职业年金时替代率分别提升7%~22%和3%~12%。随着时间的不断推进,“新人”职工数量不断增加,“中人”职工数量持续减少,在未来职业年金将成为国家养老保险制度体系中的重要组成内容,事业单位应充分认识到职业年金制度的重要性,并结合单位实际制定职业年金制度,引导职工重视职业年金投资,实现职业年金与基本养老保险之间的相互协调、相互支持,一定程度上降低养老保险的系统性风险,推动我国养老保险制度体系实现可持续发展。

4.2 适当推迟退休年龄

通过上文可知,推迟退休年龄可有效提高职工替代率。因此,在当前老龄化严重、人均寿命延长的大背景下,推迟退休年龄已经成为弥补养老金缺口的重要手段之一,在未来应结合社会群众寿命特点以及具体需求适当推迟退休年龄。

4.3 提高过渡性调节系数

通过上文可知,“中人”职工替代率低于“新人”职工替代率,需通过适当调整过渡性调节系数来提高“中人”职工替代率水平。但想要通过提高过渡性调节系数的方式来实现“中人”职工替代率与“新人”职工替代率等同,则需要将过渡性调节系数调整为0.8,即国家对“中人”职工所提供的补贴为“新人”职工的0.8倍,其势必会增加国家财政压力,所以提高过渡性调节系数仅能够作为提高“中人”职工替代率的辅助手段,而非完全通过提高过渡性调节系数来实现“中人”职工替代率与“新人”职工替代率等同。

5 结束语

综上所述,以2011年~2021年作为模型分析时间段,结合我国“经济新常态”下未来经济发展趋势及经济发展弹性,参考现有研究成果,构建养老保险精算模型的同时,通过模型对“中人”职工和“新人”职工替代率进行综合分析研究,进而发现“中人”职工替代率低于“新人”职工替代率,需通过适当调整过渡性调节系数来提高“中人”职工替代率水平。对此,本文根据研究结果,从制定职业年金制度、适当推迟退休年龄、提高过渡性调节系数三个角度提出改进建议,旨在为后续事业单位职工替代率提升提供参考。

参考文献

[1]李瑶.城乡居民养老保险的精算模型探讨[J].环渤海经济瞭望,2021(05):127-128.

[2]李悦心.城乡居民基本养老保险替代率水平以及影响因素的敏感性分析[J].就业与保障,2020(02):186-189.

[3]李飚,李航,乔丹.养老金“并轨”对机关事业单位养老待遇的影响研究——基于养老金替代率的分析[J].金融理论与实践,2021(07):111-118.

[4]肖彩波,刘红卫.社保“双降”政策下城镇职工基本养老保险基金收支平衡预测研究[J].西藏科技,2020(07):32-38.

[5]尹苏凤.企业职工基本养老保险基金精算研究[J].经济学,2021,04(02):23-24.

[6]蒲晓红,王雅.职业年金计发完毕后的机关事业单位养老金待遇测算研究[J].社会保障研究,2021(04):11-21.

[7]唐志东,李妍.基于精算估计的我国城镇职工养老保险代际收入再分配效应分析[J].金融理论与实践,2022(06):71-82.

[8]何宇杰.可持续视角下的中国公共部门养老金改革路径研究[D].中国社会科学院研究生院,2020.

[9]李珍,赵青.基于地方大型管理数据的城镇职工基本养老保险制度可持续性分析[J].新疆师范大学学报:哲学社会科学版,2020,41(02):78-90.

作者简介:罗文棋(1996,6—)女,汉族,广东省广州市,本科,单位:中国人民大学,研究方向:风险管理与精算学。

京公网安备 11011302003690号

京公网安备 11011302003690号