- 收藏

- 加入书签

高等教育预算管理模式的控制权分析

打开文本图片集

打开文本图片集

摘要:本文从控制权角度对高等教育预算管理模式进行分析,包括政府与高校间的预算管理模式以及高校与院系间的预算管理模式,并提出相应的改革启示:一是提升高校及二级院系资源配置自主性,实现高等教育财政预算管理从“合规”向“绩效”转变,实现从“校办院”到“院办校”的转变;二是调整高等教育财政拨款结构,提升自主型或偏自主型经费比例,加强项目经费整合统筹。

关键词:高等教育;预算管理;控制权

周雪光在产权理论框架下提出了控制权理论,用以分析政府内部的委托代理关系问题,将剩余控制权(简称控制权)的分配作为决定参与各方的激励及其相应行为的重要因素。将控制权细化为三个维度,即目标设定权、检查验收权与激励分配权,控制权的不同组合方式也成为决定资源配置结构和治理模式变化的关键。其中目标设定权是指设定目标任务的控制权;检查验收权是指检查验收任务完成情况的控制权;激励分配权是指执行过程中的组织实施和奖惩激励的权力。

高等教育预算管理主要涉及政府、高校与院系(部门)三个层级。运用周雪光的“控制权”理论可以将高等教育预算管理过程的控制权进一步分解,有助于了解并改进高等教育预算管理模式。高等教育预算管理在权力的层层下放过程中,政府(委托方)与高校(被委托方)之间,高校(委托方)与学院(被委托方)之间信息不对称的情况普遍存在,委托方难以直接掌握所有的控制权,也难以直接掌握被委托方的努力程度、客观状况等准确信息,更难以对所有事项进行全面细致的检查验收。因此,在实践中控制权产生了在各层次间的分离和不同的分配形式。委托方将相应的控制权赋予被委托方,如组织实施、资源分配、激励设计等,这同时也意味着被委托方拥有了契约明确条款之外的剩余控制权。

一、政府与高校间的预算管理模式

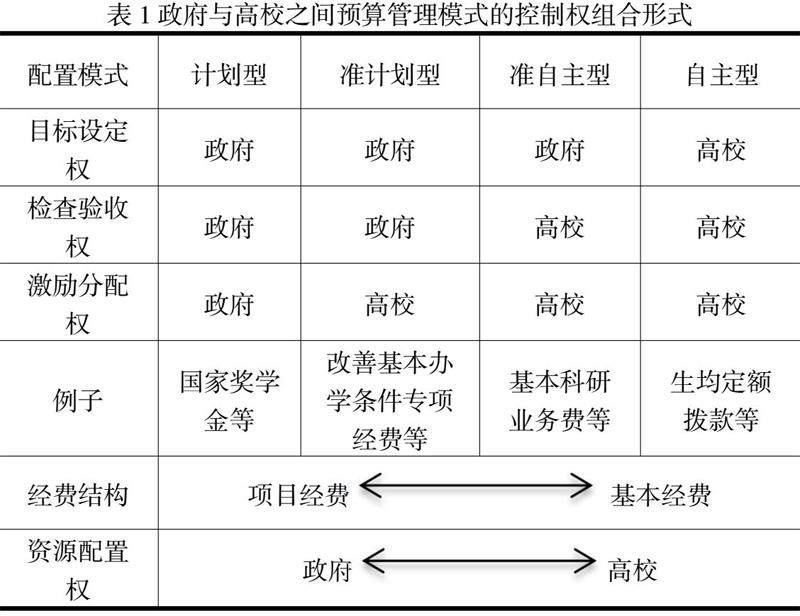

从高等教育预算管理过程来看,政府通过财政经费拨款的方式将资源配置给高校,政府与高校通过预算管理决定各类经费的使用。政府可以看作委托方,通过上下级指令或“任务发包”的方式将资源配置目标传达给高校代理方,即政府与高校之间因控制权分配的不同,形成基于目标设定权、检查验收权和激励分配权的不同组合,即不同的预算管理模式,下面以教育部直属高校为例进行分析(见表1)。

1.计划型。政府将目标设定权、检查验收权和激励分配权掌握在自己手中。政府直接控制预算编制、执行、检查的全过程,高校虽然可能参与实施过程,但基本没有自由裁量权,难以从任务中获得剩余控制权收益。如国家奖学金经费,由上级政府部门负责将国家奖学金名额和预算下达所属各高校,规则明晰、专款专用、分配到人,应归为计划型。

2.准计划型。政府掌握目标设定权和检查验收权,但将激励分配权下放给高校。即政府在设定目标后,通过检查验收确保高校完成预算任务,但对于高校在预算执行及其过程中的内部激励并不干涉。虽然高校具有一定的剩余控制权,但是政府仍然具有较强的掌控权,故称之为准计划型模式。改善基本办学条件专项经费便可归为此类,虽然高校参与了预算目标设定过程,但“先评审后入库”意味着项目最终是否通过的权力即目标设定权仍在政府,“由主管部门、财政部组织对专项资金预算的执行情况进行监督检查和绩效评价”意味着由政府行使检查验收权,而“高校是专项资金使用管理的责任主体”表明由高校负责预算执行即行使激励分配权。以改善基本办学条件专项经费为例,政府对于经费项目预算的审核与后期执行管理十分严格,专款专用,到期用不完的经费必须收回。因此,高校为了专项资金不被收回,普遍存在着突击花钱并导致资源重复配置的现象。同时,改善基本办学条件专项经费根据不同的需求用途分割为了数量繁多的子项目,各子项目相互独立,造成了资金的碎片化问题。

3.准自治型。政府在设置目标后,将资金和任务一并下放给高校,并将检查验收权和激励分配权交给高校。这种模式给予高校较大的自由裁量权,成为各种控制权的实质所有者。例如基本科研业务费可归为此类,政府掌握目标控制权,设定了支持高校“选题研究”的目标,“高校应当对科研进展、科研产出、人才团队建设、资金使用等情况进行监测”意味着由高校行使检查验收权,“高校根据项目立项情况,科学合理安排年度预算”标志着只要符合经费用途及相关规定,高校在经费使用过程中拥有较大的自由裁量权。例如基本科研业务费及其他类似项目经费,项目间资源配置普遍缺乏统筹、规划与共享。

4.自治型。经费的目标设定权、检查验收权和激励分配权均归于高校,除了一些对口使用要求和限制外,高校几乎拥有全部的自由裁量权。如高校生均财政定额拨款,政府将经费按生均标准拨付给高校,但对经费的使用无特定政策或者任务目标,高校可根据自身发展需要较为自由的决策如何使用,方便高校根据学校发展规划与内部需求对资源进行统筹配置。

从以上分析可以看出,不同的经费类型可能对应着不同的预算管理模式,直接影响高校对于资源统筹与自主优化的能力与动力。项目经费或参照项目管理经费往往伴随着政府更加具体和明确的目标和要求,一方面难以实现项目间的统筹规划,容易导致资源重复购置;另一方面也固化了项目资源的使用范围,难以实现资源的调剂共享。一般来说,项目经费所占比例越高,政府对于财政经费的总体控制越强,预算管理模式越偏向计划型或准计划型。同时,高校也存在利用项目经费来实现自身目标的行为,项目经费的获取并不影响基本经费拨款,这无疑对高校产生“强激励”,促使基层高校向上“跑项目”“争指标”“跑部钱进”;而政府也存在通过项目经费管理提升自身权威的潜在倾向,这些都促使了项目经费占高等教育总经费比例的不断扩大。

当预算管理模式为计划型或准计划型时,政府行使目标设定权与检查验收权,政府对经费的控制力较强,高校在预算管理中的自由裁量权较小,即使经费有剩余也不能自主使用,削弱了高校优化资源配置的能力与动力。而当配置模式为自主型与准自主型时,政府将检查验收权让予高校,提升了高校优化资源配置的能力与动力,但政府对于高校的引导和管理将会有所弱化。此时可以引入第三方评价机构作为政府与高校之间的缓冲带,对高校的资源配置绩效进行评估,既赋予高校足够的自主权,也能够代替政府部门对高校的资源配置行为进行引导。

二、高校与院系间的预算管理模式

在高校内部的委托—代理关系中,由于信息非对称性的存在,作为代理人的二级院系(还包括其他二级部门,为方便论述,下文均以院系代替)为实现自身利益最大化,可能会偏离学校利益。这就需要设计出一种激励相容机制使二级院系的利益目标最大限度地与学校的利益目标相一致,同时不妨碍院系履行职责且有利于调动其积极性。

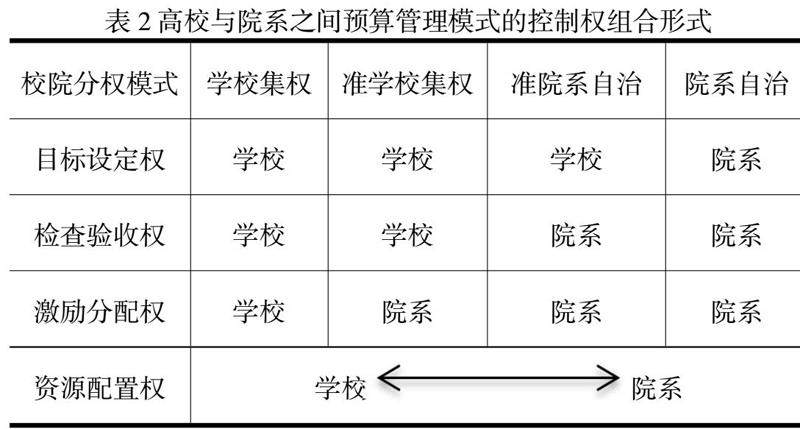

可以根据控制权的不同组合将校院两级的预算管理模式分为学校集权、准学校集权、准院系自治、院系自治四种类型(见表2)。

学校集权或准集权模式主要是由学校控制预算,学校掌握目标设定权与检查验收权的同时也压缩了院系的自主权。这就造成一方面,院系并没有动力优化资源配置,因为即使节省下来资金也不能自主使用;另一方面,各院系想方设法甚至弄虚作假向学校尽可能多的申请经费预算。而院系自治或准自治模式主要是由院系控制预算,这样无疑院系更有能力和动力对现有资源进行优化,同时也利于学院对于资源的统筹规划。可见,实行科学的校院两级管理是保障高等教育财政资源优化的重要手段。

根据王光艳等(2019)对70余所高校学校领导和职能部门负责人共计171份调查问卷的情况可以看出,采用学校集权模式的占25.14%,此类高校由学校决定各类预算的编制、执行与检查验收;采用准学校集权或准院系自治模式的占61.99%,实际操作中一般是学校仅将日常运行经费下放到院系,其余经费均由学校掌控;采用院系自治模式的占12.87%,实际操作中一般是学校将经费按比例分配给院系,院系对分配到的经费进行独立核算。从总体上看,各高校院系的预算自主性仍有待提高,院系能够自主调配的资源还比较少,一定程度上削弱了院系自我优化资源配置的能力和动力。

三、基于高等教育预算控制权分析的改革启示

1.提升资源配置自主性。注重提升高校资源配置自主性,处理好集权与分权的关系,从关注过程转为关注效果,不断推进“管办评”分离。实现公立高校财政预算管理从“合规”向“绩效”转变,可引入第三方评价机构作为政府与高校之间的缓冲带,对各高校的预算绩效进行评估,既赋予高校足够的自主权,也能够代替政府部门对高校的资源配置行为进行引导。同样,高校内部也应实现从“校办院”到“院办校”的转变,构建以二级院系为主体的预算编制模式。将与事权相匹配的财权重心下移,降低学校直接管理的经费比例,增加二级院系可支配的经费总量,提高院系对于经费的自主使用权力。院系在学校战略和绩效目标指引下制定自己的资源配置规划并优化资源配置。

2.调整高等教育财政拨款结构。提升自主型或偏自主型经费比例,降低计划型或偏计划型经费比例,不断破除政府对于公立高校财政经费使用不合理的条框束缚,提升高校资源统筹能力与优化资源配置的积极性和主动性。同时,加强项目经费整合统筹,实现公立高校项目制治理由碎片化走向整体性。必须通盘考虑,加强项目整合,推进财政资金统筹使用,避免资金投向固化、使用散碎等问题。

参考文献

[1]周雪光,练宏.中国政府的治理模式:一个“控制权”理论[J].社会学研究,2012,v.27;No.161(05):69-93+243.

[2]王光艳,张湘怡.双一流建设背景下校院两级财权与事权的匹配机制探索[J].上海交通大学学报(哲学社会科学版),2019,27(05):141-149.

[3]湖北省财政厅课题组,王文童,何大春,曹兴国,马德富,蔡红英.湖北省省属高校预算管理创新研究[J].经济研究参考,2014(04):40-55+63.

[4]贾永堂,杨红旻.改革开放以来高等教育分权模式的问题与治理[J].高等教育研究,2015,36(03):32-40.

作者简介

范维(1982-)男,辽宁锦州人,助理研究员,经济学博士,主要研究方向:国有资产管理,高等教育管理。

吕杰(1981-)男,山东莱芜人,副研究员,管理学博士,主要研究方向:高等教育管理、财务会计。

张一男(1985-)男,黑龙江哈尔滨人,工程师员,主要研究方向:高等教育管理、安全管理。

京公网安备 11011302003690号

京公网安备 11011302003690号