- 收藏

- 加入书签

非居民企业间接股权转让

——以甲公司为例

打开文本图片集

打开文本图片集

摘要:随着中国经济的快速发展,国家和国家的交易往来越来越频繁,中国作为一个进口大国从国外吸引了大量的投资,其中大部分是通过股权投资。一些非居民企业为了获得企业的最大利润,选择逃避缴纳相关所得税。在我国,很多非居民企业间接转让股份的主要目的是避免缴纳企业所得税。2019年在中国境内的并购交易的总数当中,其中2414笔并购交易涉及了非居民企业的间接股权转让,其金额为2467亿美元,金额之大令人乍舌。但是由于目前各国股权结构、税收法律的不统一和税收的复杂性,非居民企业间接转让股权的这种行为成了国际税收领域的重难点。在此笔者对非居民企业间接转让股份的这种行为进行了研究,提出了一些有效的建议,希望对实践操作有所帮助。

关键词:非居民企业的股权转让;境外间接转让;税款计算

1背景介绍

随着经济发展全球化的迅速发展及其全球范畴内投融资的广泛,挑选摆脱国门迈向国际性的公司愈来愈多,与此同时在中国开设分公司和附设企业也变成了各大公司趋之若鹜的常态。由于中国是全世界最大的发展中国家,有着廉价的劳动力和普遍的资源,尽管有的情况下公司会由于发展战略而舍弃一部分税款盈利,可是它们的目标通常是盈利的最大化。[4]2009年,我国的上市公司并购重组交易总额约13201亿元,交易800余笔,2013年我国上市公司并购重组交易总额约6399亿元,完成交易总数为693笔。2011年,我国上市公司并购重组交易总额约15952亿元,完成交易总数为1140笔。受国内经济影响,并购重组市场活动受到较大影响,交易总额和总数在2012、2013年间大幅减少。上市公司并购重组在促进经济调整方面效果显著,截至2013年12月31日,A股总市值23.76万亿,比2012年末增长3.98%,市值增长9106亿。

2非居民企业间接转让股权的概述

2.1境外间接股权转让产生的原因

企业的目的就是盈利,逐利避害是企业的本质,通过注册境外公司进行股权交易存在审批手续少、交易便捷、外汇管制少等诸多便利。其产生的根本原因是市场经济条件下企业融资需求与税收法律法规之间的矛盾,是企业承担社会责任意识薄弱与纳税义务之间的矛盾。

2.2非居民企业间接股权转让

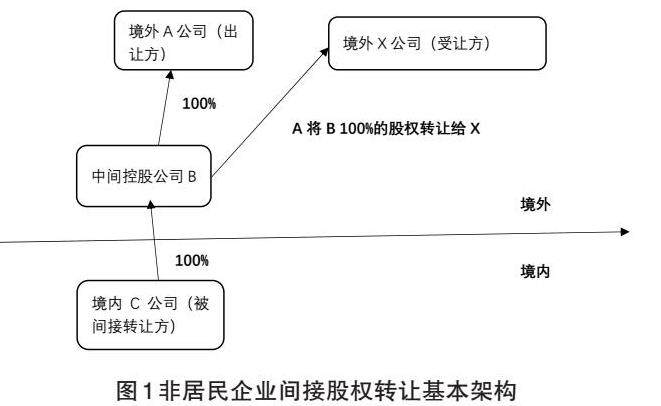

为了使读者更加清楚地了解非居民企业间接股权的转让行为,下文通过图示的方法对其清晰地进行解释。

从图1中可以明确看到,[1]非居民企业的间接股权转让是指通过在境外合法成立且实际管理机构不在中国境内的企业A公司,通过中间的公司B公司来间接持有中国境内企业C公司的股份。[2]在股权转让时A公司作为出让方,并不直接将中国境内企业C公司的股份转让给同样位于境外的受让方X公司,而是通过中间控股公司B公司来间接转让C公司的股份。隐匿实际转让行为分为故意和无意两种情况,其中仅出于避税考虑的故意并且中间架构并不进行实质性商业活动是中国所不支持的。在这种情况下,中国有权将这一间接转让视为直接转让,并对其征税。

3.案例内容介绍

3.1交易基本情况

境外甲公司和它的下属子公司境外乙公司与合肥丙公司签订了股权转让合同,合同签订于2018年8月份,乙公司决定将其拥有的境外丁公司49%的股份转让给合肥丙公司,进而间接转让了合肥戊公司100%的股权。

3.2交易各方基本情况

3.2.1转让公司介绍

甲公司是转让方,乙公司是甲公司的子公司,甲公司是境外的一家上市公司,它是一家电脑代工企业,主要经营电脑和多种的电子产品的研发和销售业务。

3.2.2受让公司介绍

受让方是合肥丙公司,它是由北京C公司和合肥Y公司共同投资建立的,它成立于2018年,初始的注册资本为14.43亿元,主要从事咨询和投资方面的业务,它的实际控股方为合肥Y公司,合肥国资委拥有合肥Y公司的绝对控股权。

3.2.3标的企业介绍

合肥戊公司属于居民企业,在2011年成立于中国境内,注册资本为2.65亿美元,是境外丁公司投资设立的外商独资企业,主要从事业务是软件、系统和自动化设备的研发。

3.2.4中间层企业介绍

境外丁公司是依据境外律法设立的公司,成立于2011年,注册资本为3亿美金。它是由境外乙公司和境外D公司共同出资设立的,主要从事投资及销售商品业务。其下属境外X公司的主要业务是给总公司提供协助服务。

3.3企业备案情况

为了实现企业的长期发展战略,境外甲公司和它的子公司境外乙公司决定在2018年的时候转让境外丁公司的股权,进而实现间接转让合肥戊公司的股权。在交易期间出让方的企业财务人员向本地税务机关咨询了相关的税收法律政策,认定转让对象是该公司在境外的股权,但不应该在中国缴纳相关的所得税。税务机关应该按照相关的法律条文规定做出认定,及时将上述情况纳入信息库中,并及时向上一级税务机关报告,政府的投资者代表丙公司也向税务机关进行了相关的法律政策的咨询。2018年8月份境外甲公司和乙公司委托了会计师事务所的人员和税务机关取得了联系,对股权转让的事项进行了沟通,根据国家相关法律的要求,税务机关要求企业提供相关材料进行审核和分析。

3.4分析审核情况

根据国家法律条文第7号公告第6条的相关规定,在中国境内间接转让应税财产同时符合下列条件之一的,应该视为具有合理商业目的,双方交易的股权关系应该符合:间接转让交易后再次发生间接转让的所负担的相关税负和不进行间接转让交易类似的间接转让相比不应减少,受让方向有控股关系的企业的股份支付股权的交易金额。股权受让方和股权转让方没有相互的所有权关联,股权转让方不能以有控制关系的企业股份作为交易对价,所以,不能直接认定交易是否具有合理的商业目的。

3.5处理方案

3.5.1纳税人、扣缴义务人的确定

依照《第7号公告》的相关规定,乙公司在境内有相关的股权转让交易所得,由此可以认定它是股权转让的纳税义务人。依据第七号通知的第八条的相关规定,合肥丙公司应该视为间接转让股份的扣缴义务人。

3.5.2纳税义务发生时间

根据第7次公告第15条的有关规定,纳税义务的时间为签订的合同日期或双方协定的日期为准,境外的企业完成股权变更的时候,以股权的变更日期为准,从而得出纳税义务的发生时间为2018年8月31日。

3.6税款计算

3.6.1股权转让收入转让对价和调减项目

合同规定,按2018年8月31日的汇率计算,境外乙公司向合肥丙公司转让股份的最终考虑金额为25736.8万美元,相当于17.56亿元人民币。丁公司在境外地区的财产应该归属于境外地区的X公司,5亿4901万4000美元。按照49%的持股比例,境外丁公司的资产应减少2690万1700美元,相当于1亿8400万元人民币。据此确定,转移收入为15.72亿元。

3.6.2股权的转让成本

当合肥戊公司成立时,境外的丁公司出资2亿6500万美元,其中49%来自境外乙公司。因此,乙公司股权转让成本为1298万美元(2.65亿x 49%),相当于8.83亿元人民币。

3.6.3股权转让应纳税所得额以及应纳税额

股权转让应纳税所得额为15.72亿元-8.83亿元=6.89亿元,按10%的税率计算扣缴非居民企业所得税为6890万元。

4案例启示

4.1结合实际判定合理商业目的

根据7号公告和《企业所得税法》的有关规定,是否具有合理的商业目的是判定我国间接转让股权的重要条件之一,在第7号公告还没有发布之前是相对比较主观的判断,但也依赖于税务机关的人员对于法律的理解,这就会导致很多不一样的标准,第七号公告的出台解决了是否具有合理的商业目的的判定情况。同时,也举了一些例子,详细的分析了是否有合理的商业目的,使对合理的商业目的的判断更加实用和有针对性。但是,由于税务企业之间信息的不对称、思维方式等原因,对税务企业之间相同交易的判断往往也是不同的。实际上,税务机关在判断间接转移时,不能只从税收的角度考虑商业因素,从而做出相对合理公正的判断[3]。

4.2完善税源监控机制

在涉及中国境外的转让交易中,包括转让方和直接转让方企业都在境外的情况下,税务监管面临一定的难点。由于涉及跨境交易,税务机关难以掌握双方的交易信息,尤其是受让人是中国境外的企业时,税务机关无法通过传统手段对其征税。因此,税务机关应加强对中国境内非居民企业的日常税务监管,重视其所有制结构、分配红利等情况,进行税源分析,及时发现跨境税源管理的风险。

4.3建议和对策:针对交易当事人的交易过程

4.3.1出让方

作为出让方,对税款的数额可能是最关心的问题之一。通常情况下,股权的转让收入接近市场公允价值,而转让收入越高,税款金额也就越大。然而,如果收益增加的幅度远远大于税款增加的幅度,那么对于任何一家企业来说,这都是可以接受的。按照市场公允价值来确认股权转让收入的做法可能会限制操作空间。相反,将股权转让成本作为费用进行扣除可能会在一定程度上减少税款。在我国,虽然法律法规对股权转让成本有一定的界定,但需要注意的是,在之前的交易过程中支付的程序费和税费是否应该包含在内,不同地区的税务机关可能会有不同的理解,因此需要进行协商解决。此外,在股权转让过程中,相关的证明文件和支付凭证应当保存完整,这一点也需要特别注意。

4.3.2受让方

在非居民企业间接转让股权的交易中,买方应该保存支付价款的凭证和证明文件,以便在未来确认成本时提供帮助,并将其作为下次交易的成本价进行扣除。如果交易中使用现金支付对价,并且对价反映了被收购股权的公允价值,那么买方应该以该对价作为购入股权的计税基础,并在将来再次出售股权时,以该计税基础作为股权净值进行扣除。为了确保及时合规申报,建议受让方在合同条款中明确,在签订股权转让协议后的30天内提交交易资料,对间接转让股权的交易进行申报,同时转让方应该在申报过程中及时配合,否则将承担相应的责任。在股权转让协议约定的补偿条款中,应该约定如果转让方未及时进行交易申报并导致受让方产生滞纳金、罚款等费用,这些费用应由转让方承担。

4.3.3被转让企业

在我国的非居民企业间接股权转让中,被转让企业通常位于我国境内,从事具有实质性经济性质的活动,如销售、物流和服务等,但在交易中却常常处于被动地位。然而,从另一个角度来看,由于被转让企业一直在国内,受到国内税务机关的监管,并且国内税务部门的信息来源可能更多地依赖于被转让企业,因此被转让企业可以在提供信息和保护商业秘密之间找到平衡和把握,从被动转为主动。

5.结语

目前,我国经济持续发展,但随着非居民企业间接股权转让事件的增加,反映出我国在这方面的法律规定不够统一,事实认定不完善。这导致税务机关在实际执法中对于这类情况的认定和征税存在一些问题,需要深入研究非居民企业间接股权转让的反避税法律规定以及实际管理方面,以解决待解决的问题。这种研究对于解决非居民企业间接股权转让中的反避税问题具有重要意义。

参考文献

[1]张逸凡.我国非居民企业间接股权转让避税与反避税研究[D].华东政法大学,2015.

[2]汤成龙.非居民企业间接股权转让的反避税研究[D].西南政法大学,2017.

[3]潘虹,沈武,斯丹丹,王瑜.境外公司间接转让境内公司股权案例分析[J].国际税收,2019.

[4]安青松.我国资本市场并购重组发展趋势分析[J].证券市场导报,2010.

作者简介:王奥(2001.04-)男,汉族,安徽阜阳人,安徽文达信息工程学院本科生在读,研究方向:财务管理。

京公网安备 11011302003690号

京公网安备 11011302003690号