- 收藏

- 加入书签

美国“无上限”量化宽松货币政策对我国长期国债收益率的影响

——SVAR模型应用

打开文本图片集

打开文本图片集

摘要:2019年末的新冠疫情爆发,给世界经济带来了重大影响。美联储为刺激低迷的经济而开启了大规模的量化宽松政策。天量的美元通过各种渠道注入世界经济,给世界资产价格带来了巨大的冲击。随着人民币国际化进程的加快,国债特别是长期国债的重要性也日益突出。在这种背景下,本文选取美联储资产负债表规模、吴-夏影子联邦基金利率等变量构建SVAR模型,分析最近一轮美国量化宽松政策对我国长期国债收益率的影响。结果发现美国量化宽松对我国长期国债的影响时间较为短暂,且数量型指标和价格型指标的影响相互对冲,很大程度上削弱了量化宽松对我国长期国债的负面影响。

关键词:货币政策;量化宽松;中国长期国债收益率;SVAR模型

一、引言

2019年末,新冠疫情的爆发迅速扩散成一个全球性的事件,给世界经济带来了深重的影响。在作为世界经济龙头的美国,股市受疫情影响多次熔断,正常的经济生产生活也不得不停滞,金融市场一片哀鸿。为了应对危机,美联储中断了自次贷危机结束以来的加息缩表进程,重新开动印钞机,发起了史上规模最大的量化宽松政策,号称“无上限”。美国的“大水漫灌”给世界经济带来了深远影响,也极大影响了我国的资本市场。之后,众多学者从宏观、微观的角度对美国量化宽松的影响做出了大量分析研究。然而在这其中,学者们大多关注美国货币政策对我国宏观经济或是股市的影响,较少有专门针对我国长期国债收益率的研究。随着我国债券市场的日渐成熟,弄清以美国为代表的外国货币政策会产生怎样影响的重要性也日渐加强。

本文可能的创新点有:(1)采用了美联储资产负债规模和吴-夏影子联邦基金利率这两个其他文献中较少用到的变量作为美国货币政策的指标;(2)单一研究最新一轮美国量化宽松政策对中国长期国债收益率的影响,针对性较强。

二、文献综述

对于外国货币政策变动如何影响本国经济的大量研究结果表明,金融资产的价格是重要的中间变量,例如来艳峰(2018)的研究结果就证明了这一点。[3]Silvia Miranda(2017)认为金融资产价格的变化不仅对政策的传导有重要影响,也会在一定程度上影响货币政策的最终调控效果。[1]通过对美国次贷危机前后金融市场数据的研究,陈梦涛和王维安(2020)发现非常规的货币政策相较于常规货币政策更容易引起金融资产价格波动,进而增加市场的不确定性。[4]齐岳和刘彤阳(2020)研究发现货币政策冲击容易带来金融资产价格的此消彼长,且其影响存在一定的时滞和非对称性。[8]

债券作为金融资产的一种,其受到的关注度却始终略显不足(相对于股市来说)。国开行副行长高坚曾经提出:“不能认识到债券市场的重要性,就不能抓住金融市场的核心。”[11]针对美国货币政策对我国债券市场的影响方面,郭栋(2019)发现美国货币政策的溢出效应在增强。[7]陈晓莉和刘春紫(2019)的研究也证实了这一结论。[6]类似的,徐滢和孙宇豪(2019)的研究也发现,美联储加息缩表的政策会引起中国债券收益率的变动,并且很大程度上是通过利率通道。[10]唐旭茂(2015)利用SVAR模型综合考察了美国量化宽松对我国资本市场的影响,得出结论美国货币政策变动冲击对我国债券市场呈现出先下降后上升的影响趋势,且来自基础货币变化的影响要大于来自利率变化的影响。[9]

综上所述,现有的研究中专门针对美国货币政策对我国长期国债收益率影响的文章还是偏少,更鲜有专门讨论最近一轮美国量化宽松对我国长期国债收益率的。目前,随着人民币国际化进程的推进以及国内债券市场的建设成熟,中国人民银行的资产负债表结构也必然存在向美联储资产负债表结构靠拢的趋势,意味着国债在表中的比重将逐渐增大,甚至最终取代外汇占款目前的主导地位。在这种背景下,研究清楚外国货币政策变化对我国长期国债的影响十分有必要。

三、模型介绍和样本选择

1. 模型设计[5]

SVAR模型全称为结构向量自回归模型(Structural Vector Auto-Regression Model),来自于VAR模型,而VAR模型又来自于AR模型。AR模型是一种线性回归模型,用来分析时间序列。同一个变量在不同时间的观察值构成了一个时间序列,而当一个线性回归的被解释变量是它的当期值yt、解释变量是它的历史值yt-p时,这样的线性回归就叫做AR模型。其中p被称为滞后阶数。

当考察对象从一个单一的经济变量扩充为一组经济变量时,yt也就从标量扩展为了向量yt,回归系数也相应地扩充为了系数矩阵Γi,由此得到向量自回归模型(VAR):

yt=Γ0+Γ1yt-1+…+Γpyt-p+εt (1)

VAR模型的解释变量中并不包含当期变量,所有的当期影响都包含在扰动项中,因此扰动项εt也被称作“新息过程”。

进一步,假设的各个分量同时还受到同期其他分量的影响,即相当于在(1)式的左侧左乘了一个新的系数矩阵A:

由此得到的模型就称为“结构向量自回归模型(SVAR)”。相应地,(1)式就被称为“简化式(reduced form)VAR模型”。

由于矩阵A中引入了大量的待估参数,所以为了识别方程(2),还需要进一步添加约束条件。令ut表示简化式的扰动项,并令

假设A为非退化阵,则可在(3)式两边左乘A的逆矩阵A-1,代入(1)式中得到相应的简化式VAR模型:

这被称为SVAR的“AB模型”。具体的约束条件——也就是A、B两个矩阵的具体形式往往需要根据经济理论来确定。比较常用的方法沿用了乔利斯基分解的思路,将矩阵A设为主对角元素全部为1的下三角阵,并将矩阵B设为对角阵,称为“乔利斯基约束”。这种假设意味着向量yt的各个分量并非随意排序,排序靠前的分量对靠后的分量有影响,但排在后面的分量对前面的分量没有影响。

AB模型下的SVAR也被称为“短期SVAR(short-run SVAR)”。除了AB模型以外,尚有一种对yt的长期效应进行约束的SVAR模型,被称为“长期SVAR(long-run SVAR)”。从(4)式出发,可推导出εt对yt的长期效应为:

因此长期内SVAR可写作:

本文将分别采用短期约束和长期约束,考察最近一轮美国的量化宽松对我国长期国债收益率的影响。

2. 样本选择

美国“无上限”量化宽松政策围绕新冠肺炎疫情展开。本文选取第一例新冠肺炎病例公告的2019年12月作为区间起点,选取卫健委宣布将对新冠肺炎实施“乙类乙管”的2022年12月作为区间终点,共包含37个月度数据,涵盖了美联储量化宽松政策的准备期、实施期和减弱退出区,样本内容比较全面。所有数据均来自公开数据,来源为美联储官网、中国人民银行官网、CSMAR数据库等。

本文以美联储资产负债表规模lnfedbs作为美联储货币政策的“数量型”指标,并对其取对数处理;以美国利率iu作为“价格型”指标;同时参考唐旭茂(2015),分别以中美两国利差irs、人民币兑美元汇率xra(月平均值)作为控制变量[9];最后以中国10年期国债收益率clty作为研究对象。其中,美国利率综合考虑了联邦基金利率和吴-夏联邦基金影子利率(Wu-Xia Shadow federal funds rate)。Wu & Xia(2015)在 Black(1995)提出的影子价格期限模型的基础上,构建了吴-夏美联储影子利率。[2]与传统联邦基金利率存在0下限不同,吴-夏影子利率可以取到负值。本文中的“美国利率”效仿Wu & Xia(2015)设置规则如下:当联邦基金利率小于0.25%时,采用吴-夏联邦基金影子利率;当联邦基金利率大于等于0.25%时,采用联邦基金利率。

由上一节的介绍可知,在SVAR中如何安排变量的顺序至关重要。对此,本文做出如下假设:

1. 美联储资产负债表规模的外生性最强,排在第一位。

2. 美国利率直接受美联储货币政策影响,排在第二位。

3. 美国长期国债利率直接受美国利率影响,因此中美利差排在第三位。

4. 在浮动汇率制下,汇率受利率平价的直接影响,排在第四位。

5. 以上所有变量构成对中国长期国债收益率的外生推动力,但中国长期国债收益率对前者的影响较弱,因此排在最后一位。

四、实证分析

1. 单位根检验

为避免“伪回归”,通常要先对输入SVAR模型的变量进行平稳性检验。结果显示,所有数据在一阶差分后都满足了平稳性要求(数据从略)。进一步对数据进行Johansen协整检验,结果表明协整关系存在,可以建立SVAR模型。

2. 滞后期选择

构建SVAR模型需要合理选择滞后期。滞后期太少,影响模型的精确度;滞后期太多,导致参数过多,增大估计误差。因此,选择滞后期一般根据LR、FPE、AIC、HQIC、SBIC等准则,并综合考虑模型建立后残差的自相关性来决定。本文利用STATA软件得到结果,根据FPE和AIC准则选择了滞后2阶,建立SVAR方程。

3. 模型结果检验

首先,SVAR模型的AR根倒数都落在单位圆内,表明模型平稳。同时,残差自相关检验的结果也表明模型残差不存在自相关,模型有效。(检验结果省略,有需要可向作者索取)

4. 模型结果分析

由于SVAR模型系数的经济意义不强,学界一般只分析模型的脉冲响应函数和方差分解。

(1) 脉冲响应函数

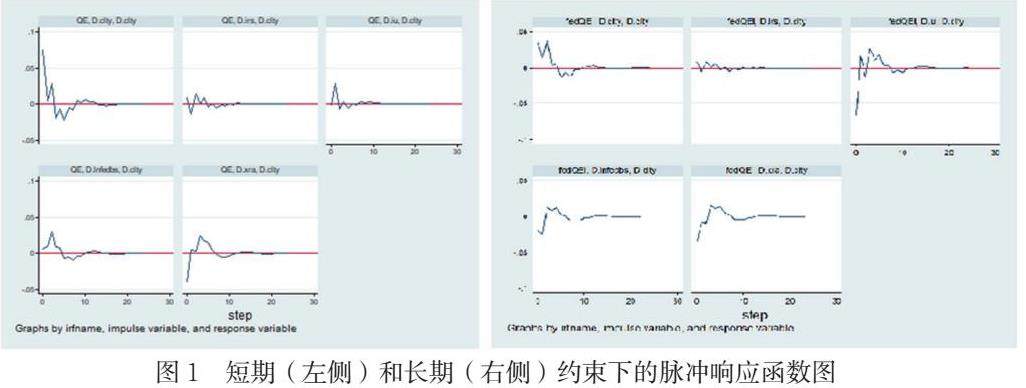

首先对模型施加短期约束,得到如下脉冲响应结果(图1)。图中显示了每当脉冲变量(每个表头中第二个变量)产生一个标准差冲击时,作为响应变量的中国长期国债收益率(clty)会做出什么样的反应。

由图中可见,中国长期国债收益率对来自自身的一个标准差脉冲响应最强烈,会在当期就做出同向变化,幅度约在7%以上。之后这一影响快速衰减,到第四期左右变为负,然后逐渐消失。而对于来自美国利率的脉冲,中国长期国债收益率在当期并未做出变化,直到大约第二期才会产生反应,之后迅速衰减减弱,在第10期左右就基本消失。类似的,对于来自美国资产负债表的脉冲,中国长期国债收益率要到第二期才会做出明显反应,之后就快速衰减。

以上结果表明:1. 在短期约束下,美国的量化宽松对我国长期国债收益率的影响存在至少一期的时滞。2. 无论是美联储资产负债表规模还是综合了联邦基金利率和吴-夏影子利率的美国利率,其对我国长期国债的收益率都呈现出正向影响。意味着随着美联储资产负债表规模的扩大,我国长期国债的收益率也在增加;但是另一方面,随着美国利率的减少,我国长期国债的收益率也在减少。由于量化宽松的特征就是资产负债表规模的扩大和利率的降低,这就意味着在此消彼长之下,美国量化宽松对我国长期国债收益率的影响反而被削弱了。

接下来,我们再利用C矩阵对模型施加长期约束,得到以下脉冲响应图。(图1)

通过对比可以发现,从长期效应上来看,美联储货币政策对我国长期国债收益率的影响与短期下的情况几乎完全相反。两者都会在当期造成一个反向的冲击,然后才快速回正,接着逐渐回调归零。从影响时长上来看,两者的持续时间也都没有超过12个月。综合来看,我们可以认为:1. 在长期约束下,美国量化宽松政策对我国债券收益率的影响呈现负面影响,持续时间一般不超过12个月。意味着随着美联储资产负债表规模的扩大,我国长期国债收益率下降;但随着美国利率的下降,我国长期国债的收益率升高。2. 在长期约束下,美国利率变化对我国长期国债收益率的影响得到了显著增强。因此总体来看,在长期约束夏,量化宽松对我国长期国债收益率产生了正向影响。

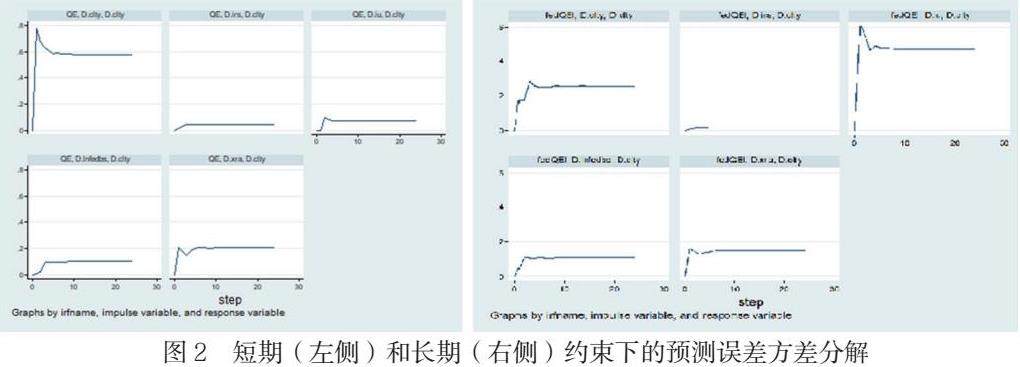

(2)结构性预测误差方差分解

预测误差的方差分解用来考察在往后n期内,响应变量的预测误差中来自其他变量的贡献比例。显然,所有变量的贡献度总和应为1。

在短期约束下的结果如下图2。

可见,在短期约束下,来自美国利率和美联储资产负债表规模的影响有限,两者的贡献度都在10%左右或以下,甚至不如汇率(20%左右)。

接下来施加长期约束。

可见,在长期约束下,虽然美联储资产负债表的贡献度依然不高,但来自美国利率的贡献度却攀升到了第一位,一度高达60%以上。综合上一节的结论来看,说明在长期约束下美国利率对我国长期国债收益率的影响较大,而且冲击为负向。意味着随着美国利率的下降(量化宽松的加深),我国长期国债的收益率提高。

从中国长期国债收益率和美国利率的走势图(图3)上也可以看出,虽然在疫情初期两者保持了类似的下降趋势,但很快就分道扬镳,长期国债收益率开始走高,之后大致保持平稳,而美国利率则继续下探。到美国宣布疫情结束前,美国利率开始走高,而长期国债利率却反而开始缓慢下降。

五、结论

通过以上分析,我们可以得到以下结论。

1. 从短期效应来看,美联储货币政策变动对我国长期国债收益率的影响时间较短,且存在大约一个月的时滞。数量型和价格型指标的影响程度相近,幅度都都较小。

2. 从长期效应来看,美联储货币政策变动对我国长期国债收益率的影响并不存在时滞,但影响时间与短期效应下的结果相近。相较之下,来自价格型指标的影响更大。

3. 无论从长期效应还是短期效应来看,数量型和价格型指标的影响方向都相同,导致它们的影响效果在一定程度上相互抵消了。结果就是在疫情期间,我国长期国债收益率整体平稳,并未随着“无上限”量化宽松的实施而出现剧烈的震荡。

以上结果表明,我国长期国债市场存在较为良好的自我保护机制,可以在一定程度上抵御来自外部的冲击。这既是对我国深化金融市场改革成果的肯定,对于我国加快建设外向型经济,促进人民币国际化进程,也无疑是一大助力。

参考文献:

[1]S Miranda-Agrippino∗, G Ricco†. The transmission of monetary policy shocks[J]. Social Science Electronic Publishing, 2017.

[2]Wu J C, Xia F D. Measuring the macroeconomic impact of monetary policy at the zero lower bound[J]. Journal of Money, Credit and Banking, 2016, 48(2-3):253-291.

[3]来艳峰.货币政策对资产价格影响的时变特征研究[J].金融理论与实践,2018(09):11-16.

[4]陈梦涛 , 王维安 . 我国非常规货币政策机理及政策效果研究[J]. 华东经济管理,2020,34(08):1-16.

[5]陈强.《高级计量经济学及STATA应用(第二版)》.高等教育出版社

[6]陈晓莉,刘春紫.美国货币政策对中国债券市场的信息溢出效应研究[J].山东大学学报(哲学社会科学版),2019(06):114-125.

[7]郭栋.中美贸易摩擦对利率债市场的影响与策略研究——GTAP 模型与时变 VAR 模型应用[J].开发性金融研究,2019(03):45-55

[8]齐岳,刘彤阳.货币政策对资产价格的冲击及资产价格联动——基于中国股票市场和房地产市场的实证分析[J].系统工程,2020,38(06):108-117

[9]唐旭茂.美联储量化宽松政策对中国资本市场的冲击效应研究[J].世界经 济研究,2015(06):12-23+127

[10]徐滢,孙宇豪.美国货币政策对中国货币政策的溢出效应研究——基于央行资产负债表变动的视角[J].金融理论与实践,2019(12):17-24.

[11]衣韵潼.高坚.债券市场才是整个金融市场的核心[EB/OL].https://baijiahao.baidu.com/s?id=1650888727095540117&wfr=spider&for=pc,2019-11-22

作者简介:

钟晖,男,江苏南京人,硕士研究生。研究方向:金融学,货币银行学。

京公网安备 11011302003690号

京公网安备 11011302003690号