- 收藏

- 加入书签

基于价值链的汽车零部件制造企业成本精细化管理策略探究

打开文本图片集

打开文本图片集

摘要:成本精细化管理直接关系着企业的经济收益以及未来发展,同时还直接决定着企业在市场行业中的竞争力水平。企业全面做好成本精细化管理也就显得尤其重要。

关键词:价值链;成本精细化管理

随着居民生活水平的提升,对汽车的需求量逐年增加,汽车市场迎来了极大的发展空间,这也为汽车零部件制造企业提供了新的发展方向。在汽车零部件制造市场中,一些国际性的企业由于同时具备了品牌、技术以及资金等多种优势,市场发展前景更广,这也在很大程度上对我国汽车零部件制造企业的市场占有率造成了侵占,对国内汽车零部件制造企业的发展带来了威胁。国内汽车零部件制造企业需要加强变革,不断提高自身核心竞争力。成本管理是汽车零部件制造企业转型升级的重要方式,汽车零部件制造企业管理人员需结合自身实际情况,不断提高自身成本管理的水平。

1、基于价值链的成本精细化管理

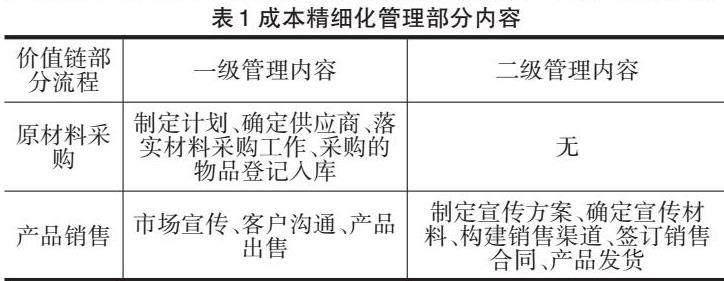

价值链具体指的是描述某一个企业在运营过程中的营运能力或者功能行为的顺序,所以价值链也是一种商业体系,其主要强调的是单个企业的竞争优势。在汽车零部件制造企业中涉及到了原材料的采购、运输、半成品的生产、产品的分销以及最后的回收处理多个方面。而汽车零部件生产企业所实施的成本管理则是为了进一步控制和降低生产以及经营过程中各项费用的支出所采取的一系列措施。成本精细化管理方式可有效提高企业在社会以及行业中的竞争优势。企业要准确把握自身在价值链中所处的位置,从价值链的起点到末端,从产品原材料的采购到最终的售后,要做好全过程成本管理(见表1)。

2、基于价值链的成本精细化管理措施

2.1确定价值链

通过价值链将企业成本信息、价值增值环节准确的反映出来。可采用降低成本、提高收益等方式确定价值链结构,明确主要的价值活动,具体内容则包括精细化管理的内容。要分析客户需求,考察市场现状,将得到的一手资料进行详细分析。在设计环节,根据客户的需求对设计进行完善,通过实验确定最终设计方案。在采购环节,企业采购部门工作人员需做好模具以及产品、涂料等的供货联系。在生产过程中,要严格按照工艺流程进行生产,在销售环节中,各销售部门配合分销商进行渠道扩展,之后还要做好后期售后维护。

2.2确定成本精细化管理目标

汽车零部件制造企业可通过成本预测与目标管理等方式得出管理目标,用于企业历史数据信息、价值链分析结果、市场考察结果等多项资料进行结合确定成本精细化管理目标。比如可以将精细化管理目标细分成多个小目标,比如直接材料的精细化管理目标、直接人工精细化管理目标、制造费用精细化管理目标等,针对每一个精细化管理的小目标分别制定相应的精细化管理成本控制策略,在实现每一个小目标的过程中能够更加准确地了解成本的构成比例,采用有效的方式实现成本的有效管理。

2.3加强成本核算

汽车零部件制造企业在进行成本核算方面首先要对成本的构成比例进行准确的识别和分析,对企业本身的成本构成情况进行识别和分析,从而能够进一步明确汽车零部件制造企业的价值链,比如供应商、零部件生产、零部件运输以及零部件销售等环节,每一个环节中都会涉及到直接成本以及间接成本,成本核算人员要对每一个环节中的直接劳动、原材料以及能源方面所产生的直接成本进行准确的识别,还要仔细分析每一个环节中设备使用、基础设施以及管理等造成的间接性成本,对不同的成本进行准确的划分和统计,遵循相应的成本核算体系进行成本核算。汽车零部件制造企业成本核算人员还要对供应链合作伙伴的关系进行优化,尽可能降低供货方面的成本支出,对汽车零部件生产流程以及生产技术进行不断的优化,提高其生产效率,降低生产过程中的其他成本支出,还要对汽车零部件物流运输、仓储以及配送等方面的环节进行优化,应用先进的智能化设备提高汽车零部件物流运输的效能,降低物流运输方面的费用支出。通过全面的成本核算对企业生产过程中的一些浪费情况以及低效率的情况进行约束管理。应用逐步结转分布法进行核算时成本核算期是每月的会计报告期,因为可能会需要大批量生产,所以对于生产周期无法作出明确的划分,在进行成本核算时只能以每月作为成本核算的周期,通过分步骤确定各个汽车零部件产品的生产成本,从而对半成品成本以及最终完工的产品成本进行计算。

2.4加强对成本差异化的分析

汽车零部件制造企业还要加强对成本的差异化进行分析,此项工作需在成本核算的基础上进行,按照精细化管理方式落实精细化管理措施。如果实际产生的成本较目标成本高,则提示企业在精细化管理方面的成果比较差。相关管理人员要深入分析造成此种差异的因素,比如材料成本上涨、人工成本上涨、生产效率低、设备租赁费用上涨等等,企业要对造成生产成本增加的因素进行全面的分析,并提出改进策略,为优化成本精细化管理措施提供指导。

2.5落实成本考核与奖惩制度

汽车零部件制造企业还要积极落实成本考核与奖惩制度,这对成本精细化管理尤其重要。管理人员要对不同作业环节成本管理的责任进行确定,对实际成本与目标成本之间的差异进行考核,对不同作业环节成本管理中责任的履行情况进行判断。在进行绩效评价时要考虑到工作时间、工作效率以及工作质量等多个方面的因素,将业绩评价的结果与各环节作业业绩以及收入进行相关联,奖励一些成本精细化管理水平较高的作业环节工作人员,进一步增强其对工作的积极性,使其能够更加积极地参与到成本精细化管理的工作中。

3、结束语

总之,基于价值链的企业成本精细化管理措施实际上也是对自身管理方式进行了改革。相关工作人员在具体实施的过程中,要从多个方面着手落实成本精细化管理措施,将成本支出控制在目标范围内。

参考文献

[1]袁芳.基于价值链的汽车零部件制造企业成本精细化管理策略研究[J].中小企业管理与科技,2023,11(14):86-88.

[2]沈李泓.价值链视域下成本管理相关研究 ——以汽车零部件制造企业为例[J].当代会计,2021,15(21):58-60.

京公网安备 11011302003690号

京公网安备 11011302003690号