- 收藏

- 加入书签

董事会性别多元化对公司ESG表现的影响:基于A股上市公司的经验证据

打开文本图片集

打开文本图片集

摘要:本文选取2012—2022年A股上市公司为研究样本,实证研究了企业董事会性别多元化如何影响企业ESG表现。研究结果表明:女性董事比例高的上市公司,其ESG表现更好,即女性董事比例和上市公司ESG表现正相关;相较于非污染企业,污染企业女性董事比例对ESG表现的提升作用更加明显。本研究的启示意义在于:研究视角创新,基于A股上市公司样本,对女性董事对公司ESG表现的影响进行了研究;为环境、社会及治理和董事会性别多元化提供了依据。

关键词:ESG表现;董事会性别多元化;信息不对称;性别差异

一、引言

为应对气候变化,世界负责任的国家共同签订了《巴黎协定》,代表了全球绿色低碳转型的大方向。中国国家主席习近平同志代表中国庄重承诺:“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。”作为世界上最大的能源消耗国家,最大的碳排放国家,我国的碳中和进程面临巨大挑战。在全球可持续发展的背景下,投资者和企业管理者越来越关心上市公司的环境、社会和治理(ESG)方面的表现[1]。环境、社会和治理(ESG)理念是指在投资决策和企业运营中综合考虑环境(Environmental)、社会(Social)和治理(Governance)因素,旨在实现可持续发展。随着社会责任意识的增强和政策法规的推动,ESG投资将持续发展壮大,成为主流投资理念的重要组成部分[2]。

近年来,性别平等越来越受到重视,尤其是在管理研究中。通过分析公司治理对公司业绩的影响,性别多元化在广泛的学术研究中获得了更重要的地位,但研究结果并不总是一致的[3]。研究通常表明,女性在董事会中的存在与公司业绩呈正相关,无论是在财务盈利能力[4]还是企业社会责任(和ESG)披露[5]方面。其他研究则以多元化导致董事会成员之间产生分歧和冲突为中心,强调多元化对财务业绩[6]和CSR 合规性(尤其是ESG 披露[7])均产生负面影响。不过,也有一部分的研究认为董事会性别多元化对公司业绩没有显著影响[8]。

目前国内对ESG的研究主要是ESG与市场价值的关系[9]以及企业ESG表现对融资成本、融资能力以及投资者持股偏好的影响[10,11],而对ESG的影响因素分析较少涉及。本研究旨在探讨董事会性别多元化对公司ESG表现的影响,通过实证分析,本研究将揭示董事会性别多元化在提升公司ESG表现方面的作用,为企业管理者和政策制定者提供有价值的参考。在学术方面,本研究将丰富关于董事会性别多元化与公司ESG表现关系的理论和实证研究。现有国内的研究多集中在性别多元化对公司财务绩效的影响,而本研究将关注其在ESG表现方面的作用,填补这一研究空白。

二、理论分析与研究假设

环境、社会责任和公司治理(Environmental,Social,and Governance,简称ESG),在2004年由联合国首次系统性地提出这一概念。可持续发展理论为ESG奠定了基础,强调企业应考虑其经营活动对环境和社会的长期影响[12]。利益相关者理论主张企业应关注和平衡所有利益相关者的利益,而不仅仅是股东。这些利益相关者包括员工、客户、供应商、社区和环境等。企业有义务重视ESG治理,避免环境污染,健全社会责任,完善公司治理,以达到经济效益和公司价值的提升,实现全部利益相关者整体利益最大化[13]。

Woolley等证明,女性高管的加入和女性高管在公司董事会中的高代表度会增加公司的集体智慧[14]。女性在公司董事会中的存在改变了公司的风险和收益动力。公司对性别多元化的认可往往被认为是更好的公司治理过程和更透明的信息披露的标志[15]。从不同的角度出发,我们基于资源依赖理论(RDT)[16],推测女性在董事会中的存在为公司提供了关键资源,提高了公司的竞争力和业绩,同时也可以假设董事会中女性的存在也会提高ESG 表现,原因如下。

首先,性别多元化的积极影响源于女性对其在公司内的领导角色的不同看法[17];男性通常关注股东的首要需求,而女性似乎更愿意关注利益相关者的利益[18]。其次,女性的性别差异更有可能减少与其他利益相关者和市场的信息不对称[19]。此外,女性在董事会中的存在通常被视为符合市场和周围环境所表达的期望的信号[20]。最后,不同的职业背景使得女性比男性更频繁参与企业社会责任问题的决策过程并做出相关贡献[21]。

基于上述理论框架,我们的研究旨在检验董事会性别多元化是否能对ESG绩效产生积极影响。因此,我们提出以下第一个假设:

H1:公司董事会性别多元化和公司ESG表现呈现正相关。

对于污染企业,ESG表现尤其重要。这类企业在环境保护方面面临更大的压力,必须在减少污染排放、提高资源利用效率等方面做出更多努力。因此,董事会中女性比例的提高可能对污染企业的ESG表现产生更显著的影响。女性董事可能更加关注环境问题,推动公司采取更为积极的环境保护措施,从而提升公司整体的ESG表现。因此提出第二个假设:

H2:相较于非污染企业,董事会性别多元化对污染企业的ESG表现影响更为显著。

三、研究设计

(一)样本选取和数据来源

本文选取2012—2022年全部A股上市公司数据作为研究样本,按照以下标准进行筛选:①剔除ST、*ST公司;②剔除金融类公司;③剔除数据缺失年份公司数据。经过筛选,共得到4690家公司的33994个观测值。为了排除异常值对分析结果的干扰,对主要变量进行了1%的Winsorize处理。

本文数据来自CSMAR数据库、Wind数据库,数据的处理采用Python软件,数据分析通过stata17.0软件完成。

(二)变量选取

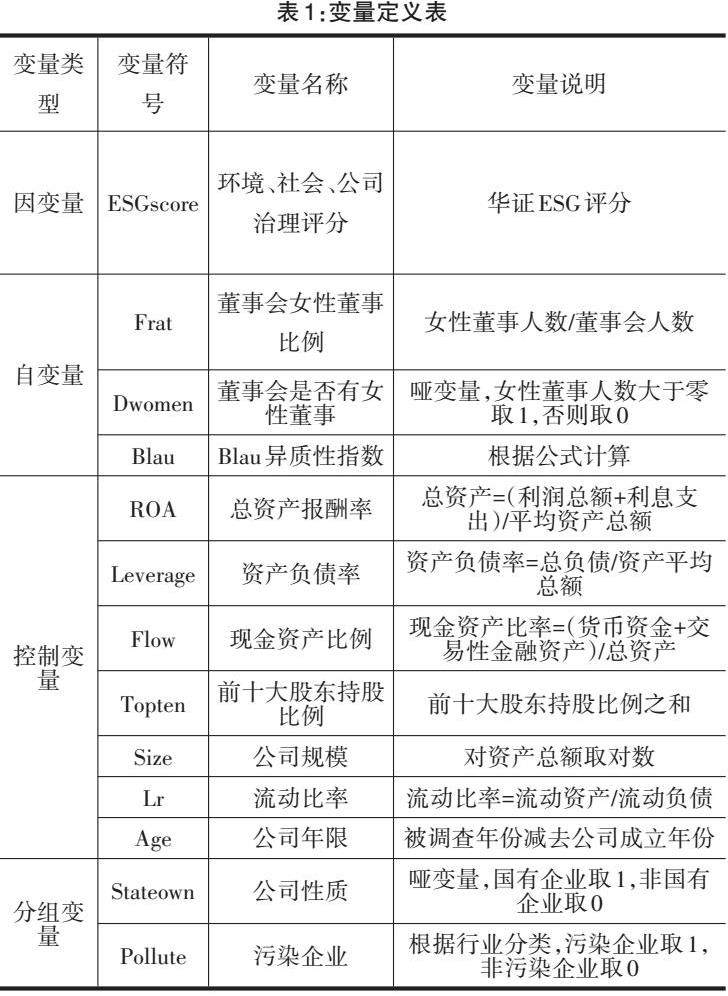

1、被解释变量

本文中的被解释变量是企业ESG表现。国内有多达几十种的ESG评价体系,本文选取华证的ESG评级指标度量A股上市公司的ESG表现。华证ESG指标参考了国外主流ESG评级体系,并充分考虑了中国经济社会特色,按季度不断更新。华证ESG指标有评分和评级,本文选用评分。

2、解释变量

本研究中的解释变量主要是董事会性别多元化。文献中广泛使用女性董事占董事总数的比例作为董事会性别多元化的代理变量[22]。因此,与现有文献一致,本研究使用女性董事人数除以董事总人数的比率作为董事会性别多元化的代理变量(Frat)。此外,为了检验估计的稳健性,采用了两个替代性代用指标来衡量性别多元化[23]。①第一个是性别多元化虚拟变量(Dwomen),Dwomen等于1表示董事会至少有一名女性董事,Dwomen等于0,表示没有女性董事;②第二个是Blau(1977)异质性指数(Blau),使用以下公式来衡量。

3、控制变量

本文参考孙冬等、杨强的研究[24],选取以下控制变量。①总资产报酬率(ROA);②资产负债率(Leverage);③现金资产比例(Flow);④前十大股东持股比例(Topten);⑤公司规模(Size);⑥流动比率(Lr);⑦公司年限(Age)。

(三)模型构建

为检验董事会性别多元化对公司ESG表现的影响,本文构建如下计量模型:

式(1)中:下标i和t分别表示样本的个体与年份,被解释变量ESGscore表示企业的ESG得分。解释变量Frat表示董事会女性懂事的占比(在稳健性检验中,分别用Dwomen和Blau取代)。Contrals表示控制变量。本文还控制了个体固定效应(FE)和年份(year)固定效应,εit表示随机误差项。

四、实证分析

(一)描述性统计分析

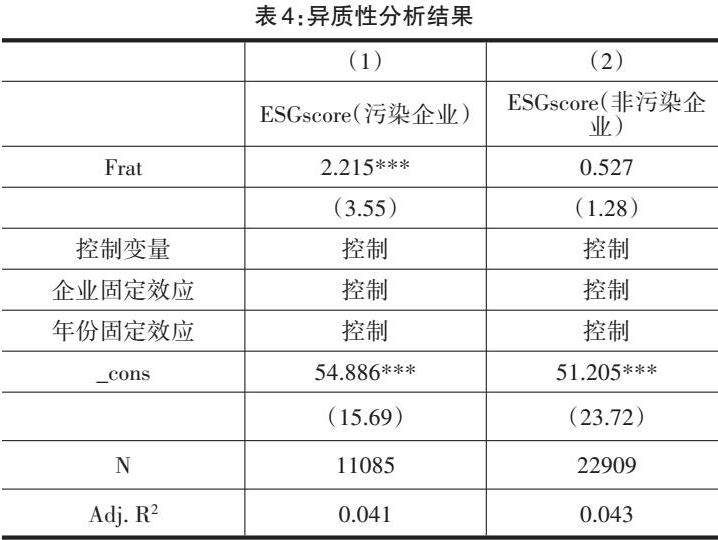

变量的描述性统计如表2所示。样本企业的华证ESG得分均值为73.06,和中位数73.36差距不大,说明华证ESG得分比较均匀;其中最大值为92.93,最小值36.62,标准差为5.22,不同企业的华证ESG得分存在较大差异,说明各企业对可持续发展的重视程度差异明显。董事会女性董事比例平均值为0.16,中位数仅为0.12,说明A股上市公司整体女性董事在董事会中的比例较低;其中最大值为0.8,最小值为0,标准差为0.13,不同公司之间差异比较大。控制变量与现有文献研究结论相近,不再赘述。

(二)基准回归分析

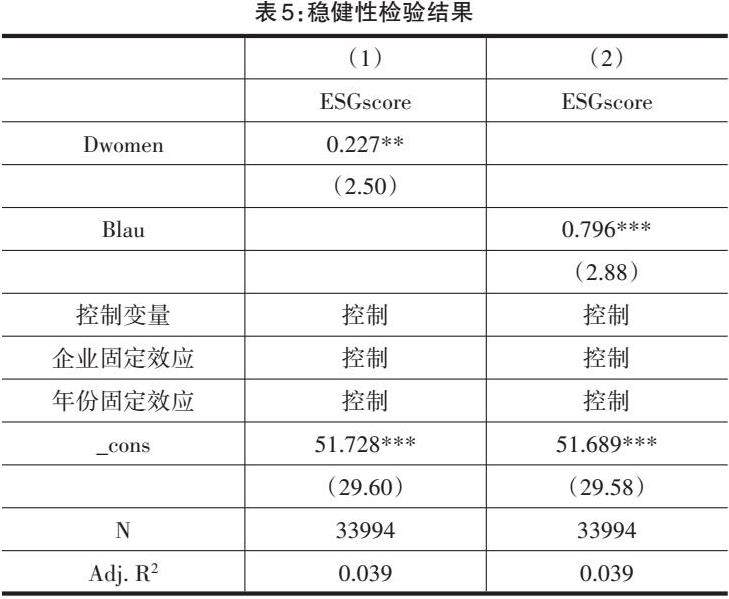

表3报告了公司董事会女性董事比例对企业ESG表现的影响的回归结果。本文综合使用了混合OLS回归、固定效应模型、随机效应模型进行估计,均采用稳健标准误。从表3可以看出,三个模型中女性董事比例对企业ESG表现影响程度存在差异,但方向一致。考虑到本文采用非平衡面板数据,模型可能存在个体固定效应或个体随机效应。对混合OLS模型和随机效应模型进行BP检验,P值为零,拒绝原假设,表明模型存在随机效应;进一步对随机效应模型和固定效应模型进行修正的Hausman检验,P值为零,拒绝原假设,即模型存在固定效应,因此估计参数选择固定效应模型更合适。下文采用固定效应模型的结果进行分析。

从表3第(2)列的回归结果可以看出,董事会女性董事比例和企业ESG表现在1%的水平上显著正相关,说明女性董事比例高的企业ESG表现更好,因此H1假设成立。总资本报酬率越高的企业ESG表现也越好,资产负债率越高的企业ESG表现越差,这和孙冬等的研究相一致[24]。

(三)异质性分析

如表4所示,相对于非污染企业,董事会女性董事比例对污染企业的ESG表现影响更显著,假设H2的证。

(四)稳健性检验

与现有文献一致,为了检验估计结果的稳健性,本研究采用了性别多元化的两个替代性代用指标,包括Blau 指数和性别多元化虚拟指标(Dwomen)。表5第(1)列的报告结果显示,虚拟变量(Dwomen)与企业ESG表现在5%的显著性水平上呈正相关。表5第(2)列的报告结果显示,异质性董事会(由Blau衡量)对企业ESG表现在1%的显著性水平上呈正相关。

五、研究结论与政策建议

随着一系列气候问题的出现,环保意识和可持续发展理念逐渐成为社会关注的焦点,企业在ESG评分方面的表现也越来越受投资者重视。本文采用2012—2022年我国A股上市公司作为研究样本,以企业环境、社会和治理(ESG)作为研究变量,实证研究董事会性别多元化和企业ESG表现之间的关系,得到以下结论:本文发现董事会的性别多元化与企业ESG表现有正向关系,支持了董事会性别多元化有利于企业环境、社会和公司治理表现。进一步考察发现,相对于我非污染企业,对污染企业的ESG表现影响更为显著。这一研究结果为董事会多元化提供了实证支持,并突显了性别多元化在公司治理中的重要作用。

基于以上研究所得,提出以下政策建议:目前我国基于ESG的投资还处于起步阶段,企业需要建立ESG管理理念,尽快构建ESG信息披露机制,提高信息披露质量,减少信息的不对称;证监会、交易所需要加强对上市公司ESG信息披露的引导和监督,推动ESG投资理念在国内尽早落地实施,助力“双碳”目标的实现;消除性别歧视,给予女性管理者平等晋升机会,公司在选择董事会成员时,应该更加重视性别多元化,适当提高女性董事的比例,以便让女性董事能更好地发声。

参考文献

[1]谢红军,吕雪.负责任的国际投资:ESG与中国OFDI[J].经济研究,2022,57(3):83-99.

[2]唐颖,相玉昌,黑朱峰."双碳"目标下ESG投资探索[J].中国农业会计,2024,34(1):96-9.

[3]RAO K,TILT C.Board composition and corporate social responsibility:The role of diversity,gender,strategy and decision making [J].Journal of business ethics,2016,138:327-47.

[4]MAHADEO J D,SOOBAROYEN T,HANUMAN V O.Board composition and financial performance:Uncovering the effects of diversity in an emerging economy [J].Journal of business ethics,2012,105:375-88.

[5]GIANNARAKIS G,KONTEOS G,SARIANNIDIS N.Financial,governance and environmental determinants of corporate social responsible disclosure [J].Management decision,2014,52(10):1928-51.

[6]AHERN K R,DITTMAR A K.The changing of the boards:The impact on firm valuation of mandated female board representation [J].The quarterly journal of economics,2012,127(1):137-97.

[7]HUSTED B W,DE SOUSA-FILHO J M.Board structure and environmental,social,and governance disclosure in Latin America [J].Journal of Business Research,2019,102:220-7.

[8]ROSE C.Does female board representation influence firm performance?The Danish evidence [J].Corporate governance:An international review,2007,15(2):404-13.

[9]王波,杨茂佳.ESG表现对企业价值的影响机制研究——来自我国A股上市公司的经验证据[J].软科学,2022,36(6):78-84.

[10]廉永辉,何晓月,张琳.企业ESG表现与债务融资成本[J].财经论丛(浙江财经学院学报),2023(1):48-58.

[11]周方召,潘婉颖,付辉.上市公司ESG责任表现与机构投资者持股偏好——来自中国A股上市公司的经验证据[J].科学决策,2020(11):15-41.

[12]王青云.可持续发展理论发展概述[J].黄石高等专科学校学报,2004,20(4):9-12.

[13]王斐斐.对利益相关者理论的思考[J].理论月刊,2007(8):35-7.

[14]WOOLLEY A W,CHABRIS C F,PENTLAND A,et al.Evidence for a collective intelligence factor in the performance of human groups [J].science,2010,330(6004):686-8.

[15]SRINIDHI B,SUN Y,ZHANG H,et al.How do female directors improve board governance?A mechanism based on norm changes [J].Journal of Contemporary Accounting &Economics,2020,16(1):100181.

[16]HILLMAN A J,DALZIEL T.Boards of directors and firm performance:Integrating agency and resource dependence perspectives [J].Academy of Management review,2003,28(3):383-96.

[17]LEARY M R,HOYLE R H.Handbook of individual differences in social behavior [M].Guilford Press,2009.

[18]ADAMS R B,LICHT A N,SAGIV L.Shareholders and stakeholders:How do directors decide?[J].Strategic Management Journal,2011,32(12):1331-55.

[19]ALI F.董事会女性比例对公司风险、业绩和信息不对称的影响:来自中国的经验证据[D].西南财经大学,2022.

[20]HILLMAN A J,SHROPSHIRE C,CANNELLA JR A A.Organizational predictors of women on corporate boards [J].Academy of management journal,2007,50(4):941-52.

[21]BEN‐AMAR W,MCILKENNY P.Board effectiveness and the voluntary disclosure of climate change information [J].Business Strategy and the Environment,2015,24(8):704-19.

[22]ADAMS R B,FERREIRA D.Women in the boardroom and their impact on governance and performance [J].Journal of financial economics,2009,94(2):291-309.

[23]NADEEM M,ZAMAN R,SALEEM I.Boardroom gender diversity and corporate sustainability practices:Evidence from Australian Securities Exchange listed firms [J].Journal of Cleaner Production,2017,149:874-85.

[24]孙冬,杨硕,赵雨萱,etal.ESG表现、财务状况与系统性风险相关性研究——以沪深A股电力上市公司为例[J].中国环境管理,2019,11(2):37-43.

京公网安备 11011302003690号

京公网安备 11011302003690号