- 收藏

- 加入书签

A公司营运资金管理研究

打开文本图片集

打开文本图片集

摘要:近年来,地产行业在社会建设与国民经济的平稳发展过程中,迎来了相当好的发展机遇,但同时,却也面临着投资风险高,项目发展过热,房价居高不下的现状。这对房地产行业而言又是一个全新的市场竞争的开始,要想从诸多同业竞争对手中脱颖而出,并稳 定发展壮大,对于A公司而言无疑将是一次全新的挑战。

论文内容以地产行业的营运资本管理模式为切入点,运用了基于要素市场的营运资 本管理理论,并通过文献分析、系统化的方式展开研究分析,具体要将A企业的数据出发并结合行业平均值以及近几年行业发展趋势、国家相关政策的出台,具体分析出A公司近几年来资金链断裂的原因,并为提其出公司应对存货大量沉积、应收账款和应付账款管理不善等问题进行改善的建议。

关键词:财务管理;营运资金;房地产行业

Abstract:In recent years,the real estate industry has encountered considerable development opportunities in the process of social construction and stable development of the national economy.However,at the same time,it is also facing high investment risks,overheated project development,and high housing prices.This is the beginning of a new market competition for the real estate industry.To stand out from many competitors in the same industry and steadily develop and grow,it will undoubtedly be a new challenge for Company A.

The paper takes the working capital management model of the real estate industry as the starting point,applies the theory of working capital management based on factor markets,and conducts research and analysis through literature analysis and systematic methods.Specifically,starting from the data of Company A and combining it with industry averages,industry development trends in recent years,and the introduction of relevant national policies,the paper analyzes the reasons for the breakage of Company A's capital chain in recent years,and provides suggestions for improving the company's response to problems such as large inventory accumulation,poor management of accounts receivable and accounts payable.

Key words:Financial management;Working capital; Property marke

一、营运资金管理相关理论

1.1 营运资金的概念

营运资金,是指公司投入经营活动的资金。一家公司要想持续良好得经营下去,就需要一定量的资金,同时还要注意资金的调控。营运资金,主要包括流动资产和流动负债,所以想要解决营运资金的管理问题,就要做到流动资产和流动负债管理妥善,所谓流动资产管理就是如何使用资本,所谓流动负债管理就是如何筹借资金,企业必须对流 动资产和流动负债进行有效地管理,以确保企业的运营资本得到有效的管理。

二、 A公司营运资金管理问题

2.1 A公司简介

A公司于 1996 年在福建创立,2003 年在北京通州打造北京庭院项目取得成功,在 2010 年 9 月借壳上市,正式进入中国股票市场。

A公司以房地产为主业,秉承“立足福建,立足大城市 ”的发展策略,大量的高档精品工程集中在京津冀,以北上广深等省会和经济发展较好的区域为主,其房地产市场的销量逐年上升,2017 年已超过 400 亿元。A公司在商业房地产方面已有了自己独特的“A模式 ”,“院子 ”系列和“红树林 ”系列广受好评。

A公司 2017-2018 年营业收入一直处于上升趋势,其经营业绩不错, 在房地产行业逐渐崭露头角,但在 2019-2021 年,公司营业收入一直处于下降,公司利润更是为负值,公司的整体经营情况直线下滑。

2.2 A公司营运资金管理现存问题

2.2.1 流动资产中存货占比过高

我们通过A公司 2017-2021 年的财务报表数据来分析其近 5 年流动资金的变化, 如下几图所示。

A公司近几年流动资金金额逐渐下滑,流动资金具体科目如下表:

对A公司的流动资产进行了研究发现,A公司货币资金占总资产的比重在2018 和 2019 年下滑,同时存货比重增大,这是因为A公司前期投资过多,购买了大量土地,在建项目过多,导致公司库存项目在公司的总资产中所占有的比例非常高,超过 70%。对公司存货进行进一步分析如下:

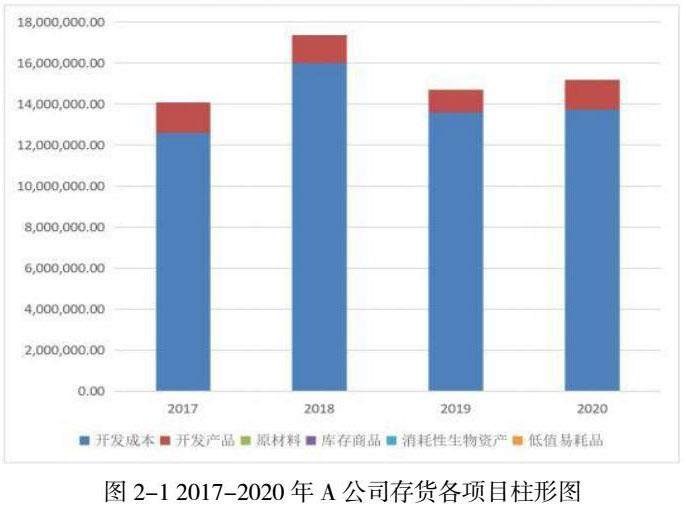

如表2-3所示,A公司存货中以房地产开发产品(可出售房地产)以及开发成本 (在建房地产项目)为主。2017 年-2020 年存货各项目的变化趋势如表 3-1 所示,原材料逐渐增多,平均在 113.1125 万元左右。开发产品以及开发成本在 2017 年-2018 年有很明显的增大,2019-2020 年开发产品以及开发成本相较于前两年数额有所下降。

A公司近四年存货增长情况及各项目占比如图 2-1 所示。

从公司角度思考,企业存货数量增加,存货周转期增大有较多原因。主要有外部原因和内部原因,外部原因主要是外界房地产市场需求量的降低,及国家政策调控和疫情 影响;内部原因主要是公司存在不合理的研发、生产和管理;公司于 2016 年启动的“加速扩张 ”政策一直持续到 2019 年,这期间大量囤积土地储备;同时公司经营规模增长幅度较大,公司建设项目越来越多,大量投产;销售部门的销售策略发生改变等等。

从存货各项目占比表及柱形图可以看出,A公司的开发产品及开发成本占比极大。公司在 2017 年-2019 末年二者增加很明显。通过对A公司的调查,得到以下分析:公司于 2016 年开始制定并实施了快速扩张战略,战略于 2019 年暂停,在这期间,公司大量购入土地储备,并投资众多项目以扩大规模,项目竣工,库存增多,增加了库存积压。另外A公司追求“高端、精品 ”产品,它们的开发周期长,这就导致了在前期没有竣工的楼盘和新楼盘的同时开发建设。这又对开发成本中土地储备以外的建设成本需求过多大,同样造成了存货的积压。另外,要将其作为一种可供销售的商品,还必须不断地进行投资。公司的项目投资很大,但回报很慢,所以大部分的库存都是准备开发的产品、在建的房产,或者已经完成的产品,一旦资金进入生产环节,就需要一个非常复杂的过程。在这一步,一个项目没有任何的收益,但却需要大量的投资,这就导致了资金的沉淀,而且资金的使用周期很长,资金周转不畅,导致资金短缺,增加了财务风险,降低了企业的运营资金利用率[2]。

2.2.2 应收账款分析

从上表中可知,A公司应收账款在 2017-2019 年呈现上升趋势,于 2020-2021 年呈现下降趋势。

如图所示为A公司 2019 年及 2020 年应收账款各个项目占比分析表:

从上表可以看出,A公司在过去的五年中应收账款中应收购房款占大部分,这与A公司扩大规模经营以及国家政策以及疫情影响下,A公司对购房者更多的采用赊销方式有关。在市场经济条件下,小微企业通常会采用赊销的方式销售产品,提高市场竞争力,实现企业的业绩利润[3]。

2019 年A公司盈利能力、经营能力下降,导致完工楼盘过多积压,销售收入降,需要及时将楼盘卖出,以周转资金。再加上 2020 年房地产调控仍持续,强调“稳地价、稳房价、稳预期 ”、国家宏观政策影响,如限购制度等,以及疫情原因导致的全国经济萧条。另外公司在这艰辛的一年里为了减少库存商品并提高营业收入,开始加大销售的力度,而采取更多的赊销、贷款等方式能够吸引更多购房者,因此公司过多的采取赊销等方式销售楼盘使得应收账款增加。

从上表不难看出 2019 年与 2020 年每年公司都会有大量坏帐出现,更进一步地说明了公司为了库存商品销量,达到去库存的效果,过多采用赊销方式,放宽了企业对于客户回款速度的要求,使得客户归还账款速度较慢,致使其应收账款的周转时间较长,这与公司内部信用政策的设立被忽视、忽视现金流存在的潜在风险有关,造成经常拖欠款项的情况急剧增加,致使公司的资产出现坏账,也表明企业对应收款项的管理不到位。

2.2.3 应付账款数额庞大

通过对于A公司 2017 年至 2021 年的查阅与分析,对其应付账款的相关数据整理如下:

从上表中可以看出,A公司应付账款于 2017-2021 年呈上升趋势,后又呈下降趋势。

2017-2021 年度A公司与行业平均值的应收账款的比较情况见下表 2-8。

应付账款的循环周期,是指所需要的周期。应付账款的周转时间愈久愈好,说明公司可以在不需要从银行贷款的情况下,通过借用供应商的款项来弥补运营资金。从上表可以看出,公司在 2017-2021 年大体呈现上升趋势,但在2020-2021 年,A公司的应付账款周转期急速上升,在对其财务报表和相关公告分析后并结合 2020 年-2021年行业形式得出以下结论:2018 年起,楼市不稳、同时 2020 年 8 月 20 日出台的“三道红线 ”,而A公司,则是三个红线都超过了。所以,为了避免踩到净负债率这条红线,重新回到“绿色阵营 ”,同时为了避免破产,而进行了债务重组,将有息负债转到应收账款票据、其他应付款等,从而降低资产负债表中的有息负债。简而言之,就是增加了分子,减少了分母,减少了企业的显性债务。因此其应付账款周转期增大明显,虽然暂时让公司的暂时不踩净负债率红线,但是,这并不利于公司的运营资本和公司的发展。

三、完善A公司营运资金管理的对策

3.1 完善存货管理体系

企业需要建立责任机制并完善库存管理体系,同时要把重点放在合理规划存货采购 计划方面。例如公司在 2016 年开始实施的加速扩张计划,使得公司加大土地储备,造 成库存积压,加大了存货管理费用,资金被大量使用,但公司直到 2019 年资金链出现问题时才停止这个策略,期间一直在加大原材料、建设成本的购入,并且加大建设项目,为了扩大销售规模一直增加存货储备量。这些现象说明,公司忽视外部市场需求,导致公司内部存货积压过大。因此,公司应该预先进行市场调研,预计销量,使产量销量达到相互协调每一年制定新的购入原材料的计划,而不是一直按照前几年指定的计划持续进行,忽视市场变化,同时公司应对采购人员与仓库人员进行合理培训及管理,让双方部门达到合理沟通与协调,减少原材料过多依旧采购的问题。

3.2 加大公司的销售力度

库存积压问题,还在于公司营销能力、销售能力的下降,随着国家出台政策限制了房地产行业的发展、疫情原因导致销售不畅,公司应该及时制定相应的销售政策,以应对行业局势变化,尽量做到不影响自家销售。同时,公司应该做好结构性调整,转变结构,提高公司、产业竞争力,不断扩大宣传,打开市场,增加品牌宣传力度,让更多人了解公司实力,增加客户对于公司信任度。

3.3 完善信用政策

根据A公司应收账款存在的问题,做出以下解决方案:第一:对于为加大销售量,达到去库存目的不得已增大赊销力度所造成的应收账款,需要对销售部门进行细致划分,做到向下划分职责,上级对下级起到严格监督工作,让销售部门员工做到自己签署销售合同所导致的赊销的产品,自己负责将相应应收账款追回。这样,不仅将应收的客户欠款具体到个人,让相应赊销款得到针对性重视,更能让从员工到上级管理层都更加重视回款责任,对客户的信用度也可以更加了解,从而降低客户信用风险。第二:公司应该按照竞争对手情况、企业资金预算等情况制定一个可以接受的信贷额度,并且对于每一个新出现且要求赊销的客户都要进行信用等级评价,通过这个信用等级评价,当其将要出现逾期账款时,公司可以安排工作人员对其进行商讨,确定其还款日期,从而降低坏账风险。第三:公司应制定风险预警工作,针对即将逾期的应收账款和高风险客户形成的应收账款,对此进行重点分析其成因及催收状态,并适当调整收回期限,对于那些合作已久,且购货量大的信用度良好的客户,可以适当延长时间收款,以提高销售力度。但对于账龄较长,且金额巨大的客户应加大催账力度,以免造成坏账;对于信用度不高的客户更应该及时断绝合作关系,不可进一步妥协,以免造成更大损失。

四、结束语

本文通过对公司的营运资金管理分析得到其存在问题的原因:存货大量沉淀、应收账款管理及应付账款管理缺乏规划通过对比行业龙头企业及行业平均值并根据企业的现实情况,针对其存在的问题,提出了完善存货管理体系,加大销售力度、保证企业销量,加强应收账款管理及优化负债结构等具体措施来改善A公司营运资金管理。

参考文献

[1]钟政通.房地产企业营运资金管理研究[J].大众标准化,2020(10):200-201.

[2]李海军.房地产企业的营运资金管理分析[J].当代会计,2019(05):73-74.

[3]李梦.小微企业营运资金管理问题及对策研究[J].纳税,2020,14(09):182-183.

作者简介

宋明媛(2000.01-)女,汉族,内蒙古自治区赤峰市,本科,研究方向:会计。

京公网安备 11011302003690号

京公网安备 11011302003690号