- 收藏

- 加入书签

经济周期模型的非线性动力学分析

打开文本图片集

打开文本图片集

摘要:在全球经济一体化及中国经济转型之际,非线性动力系统研究兴起,为经济分析带来新视角。早期由数学家和物理学家奠定理论基础,后广泛应用于经济学等领域,学者们构建多种经济周期模型,研究其复杂动力学行为及混沌控制策略。在中国,面对经济结构与增速变化,借助非线性动力学剖析经济数据、构建适配模型意义重大。系统动力学中,Lyapunov指数极为关键,最大Lyapunov指数可判别系统混沌性。本文研究表面,政府调控对经济混沌程度呈非线性影响,适度调控降混沌,过度则升混沌;拟周期态因多种因素致测算偏差,经调整可契合理论;该指数还表明历史数据对宏观经济预测能力随时间衰减,帮助中国经济发展与政策制定。

关键词:非线性动力系统;经济周期;混沌理论;Lyapunov指数

一、引言

随着全世界各大经济的交流日益密切,科学技术不断发展,全世界经济一体化的进程不断推进,不断统一的全球市场以及各国实行开放的经济政策,世界各国俨然成为了一个不可分割的整体。同时,又伴随着各国的竞争不断加剧,世界金融市场也变得更加复杂。回首历史进程,从1857年发生了第一次全球性的经济危机开始,大规模的世界性经济危机在之后的时间里,每间隔一段事件就会发生,呈现着周期性变化。1987年和1997年都出现了影响巨大的经济金融危机。最近的一次全球性的金融危机在2008年,是由美国的次贷危机不断加剧而转变为全球性的经济危机,一国罹难,几乎整个世界都会受其影响。为了经济更加长远稳定的发展,中国于2001年被WTO接纳为组织成员国,成为了促进世界经济发展的一股新鲜力量。因此于中国而言,对于整体经济的发展和经济周期变化的预测和把握也越来越重要。

经济的稳定发展和充分就业是中国政府进行宏观经济调控的两大目标。自改革开放以来经济快速发展,人民的生活水平也不断提高。中国经济取得了骄傲的成果,现在是最大的发展中国家同时也是世界上第二大的经济体。近十年来,伴随着城市化进程的加速,中国的人口红利消失,劳动力价格攀升,在缺乏廉价劳动力之后,各个劳动密集型企业不断向东南亚转移[1]。中国的GDP增速从2015年的7.04%降低到2018年的6.75%,李克强总理对此表明:中国经济进入新常态,经济增长已经从高速转向中高速增长,很多学者也认为中国进入了“刘易斯拐点”。特别是在后疫情时代之后,中国如何利用现有的宏观经济数据来合理把控经济周期的变化,并以此来制定合理的经济发展政策保持我国在世界经济体中的竞争力,有稳固的发展变成了非常重要的问题。

因为每个国家和地区都有其不同的经济结构,所以对于经济周期的研究有不同的政策运用。应当充分考虑其中的特殊性。通过对于GDP,国民收入以及股市等经济数据进行分析,对其进行非线性动力学研究,政府对于宏观经济运行规律有更好的把控。在各种“黑天鹅”、“灰犀牛”等事件的影响下,经济市场的波动也愈加明显,因此对于中国经济的发展历程,在中国特有的国情之上,建立合理的非线性经济模型,从改革的历程出发研究在随机环境下,中国经济发展在各大转折种经济周期的特点,这将具有重要的研究价值和应用前景[2]。

二、文献回顾

随着人类对于世界的探索不断深入,线性模型对于自然界以及人类社会中很多现象无法做出正确的解释,非线性系统进入了学者们的研究范围之内,用于解释这些线性演变无法解释的现象。一些看似简单的非线性系统,对初值非常敏感,由于初值变化,最后的变化往往意想不到而且无法测算。

(一)非线性动力系统在经济学领域的理论演进与应用拓展

十九世纪,庞加莱、李雅普诺夫等数学家开始对非线性动力系统进行理论研究,Lyapunov发现一个混沌的系统,其最大的Lyapunov指数必然大于零。 Duffing、Van der Pol等物理学家通过物理模型和方法来对非线性动力系统进行研究,为理论框架的形成奠定了基础。

伴随着理论研究的深入,非线性动力系统的应用不再仅仅局限于物理和数学领域。因为在混沌理论之下,初值的变化往往会带来结果的难以预测性。其他领域的科学家注意到这一点时,纷纷在其自主领域进行非线性动力研究。非线性动力系统更加深入的应用到生命科学、经济学、管理学等领域。

在经济学领域中,萨缪尔森在凯恩斯理论研究的基础上,提出了由加速数—乘数相互作用产生周期。卢卡斯从市场信息出发研究供需双方,认为经济周期是由供需双方信息不对称导致的[3]。马克思认为:在资本主义的经济制度中,资产阶级和无产阶级在收入分配上存在着阶级矛盾,资本家为了获得超额收益,不断压榨劳动者,通过周期性的利润挤压机制,引发了经济波动[4]。Goodwin在Hicks消费函数思想的基础上进行改进,加入了时滞研究,将非均衡思想加入到经济学领域。对投资和消费函数进行改造,提出了非线性的Goodwin经济周期模型。Sasakura[5]证明了Goodwin非线性商业周期模型具有唯一的稳定极限周期。Franke等研究了在凯恩斯主义和Goodwin主义传统中建立的中等规模宏观动态模型中收入分配的作用。Matsumoto[6]重新考察了Goodwin商业周期模型,证明了连续分布时滞比固定时滞具有更强的稳定效应,并且当稳态为局部稳定时,多个极限环可以共存。

(二)经济模型复杂动力学行为剖析与混沌控制策略

为了深入了解这些复杂的经济现象,一个有效的方案是研究这些经济模型中的复杂动力学行为,如分岔和混沌。Yoshida和Asada研究了政策滞后对宏观经济稳定性的影响,结果表明,政策滞后的增加导致了在一定参数范围内出现的混沌运动。Lorenz和Nusse证明了Goodwin非线性加速器模型中混沌鞍具有周期性投资支出的潜在相关性。Li[7]等研究了非线性随机商业周期模型的稳态响应,发现噪声可以诱发分叉。

另一方面,由于经济系统中的混乱行为往往意味着长期不可预测的事件,并可能威胁到投资的安全,因此控制经济系统的混乱是企业管理者、经济学家和政府面临的必要任务之一。Salarieh和Alasty[8]通过延迟反馈应用最小熵算法来控制 Behrens-Feichtinger经济模型中的混沌。Xu等研究了描述中国FDI的混沌系统,并指出FDI混沌可以通过政府干预来控制。

在中国,物理学家以及经济学家陈平是中国复杂经济学的开拓者之一,他利用物理学种的非平衡态方法研究经济学,首次在美元指数中利用Lyapunov指数和相关维发现了经济混沌的现象[9]。

三、实证研究

在系统动力学中,Lyapunov指数是一个非常重要的指标,它表示在相空间中相邻轨道之间收敛抑或是发散的平均指数率。动力学中,对于系统的混沌性判别可以计算最大Lyapunov指数来直观判断。因此在非线性动力学中Lyapunov指数是一个非常重要的指标。

在利用Wolf法计算最大Lyapunov指数存在一定的误差性,引入误差因子κ=±0.01,因此将最大Lyapunov指数控制在一个合理的值域内[λ-κ, λ+κ],当最大Lyapunov指数存在小于的值,则通过相图来判断经济系统的混沌情况。当值恒大于零时,经济系统为混沌的。

引入误差因子之后的最大Lyapunov指数如下所示:

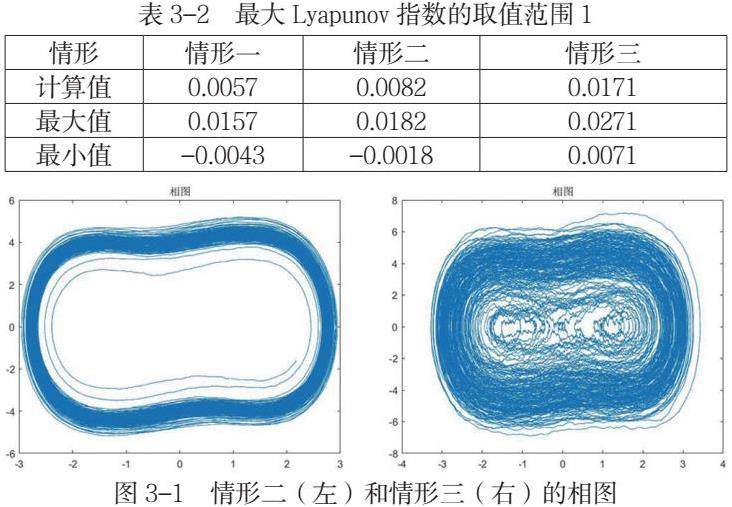

通过相图可以知道当噪声变量为0.1时为拟周期,噪声变量为0.5时是混沌的。

(1)当在嵌入维数和时间延迟相同的情况下,对不同时间以及政府对于经济的干预程度不同的情形进行横向比较发现,在同年度的经济数据之下,当政府的调控幅度f由0.3增加到0.5时,经济系统的最大Lyapunov指数用Wolf法得出的值由0.0082左右的值减少到了0.0072。说明经济系统的混沌程度明显降低。说明在一定程度内,合理的宏观经济调控能够降低经济系统的复杂度。但当调控幅度由0.5增加到0.8时,最大Lyapunov指数从0.0072增加到了0.0084,说明经济系统的混沌程度增加。可以得知,在宏观经济调控超过一定限度时,反而会增加经济系统的复杂度,从而更加不利于政府对经济的把控。

(2)在经济系统出现拟周期形态时,在理论上最大Lyapunov指数等于0,但在利用Wolf法进行实际测算的时候,由于嵌入维数和时间延迟的误差,当Lyapunov指数在0的邻域内的误差性会增大以及数值计算还会受到其他因素的影响。在经过误差因子调整之后,拟周期的Lyapunov指数符合假设。

(3)最大Lyapunov指数还代表了历史数据预测宏观经济系统的能力的衰减速率,结果显示,一段时间后,指标参数或其变化形式将对系统失去全部的预测能力。

四、总结

在全球经济格局演变与中国经济发展进入新阶段的背景下,非线性动力系统的研究为理解经济现象提供新视角。从历史发展看,其理论基础由数学家和物理学家奠定,随后在多学科领域尤其是经济学领域得到广泛应用。在经济学中,众多学者基于不同理论视角提出经济周期模型,深入研究了模型中的复杂动力学行为如分岔与混沌,且针对经济系统混沌提出多种控制策略。对于中国而言,面对经济结构转型、增速换挡等情况,借助非线性动力学研究经济数据,构建符合国情的模型,有助于把握经济周期规律,为政府制定宏观经济政策提供依据,提升中国在全球经济竞争中的应对能力与发展稳定性,对推动中国经济可持续发展与相关学术研究具有重要意义。在系统动力学里,Lyapunov指数至关重要,用于衡量相空间相邻轨道收敛或发散的平均指数率,尤其最大Lyapunov指数可直观判别系统混沌性。Wolf算法基于设定混沌时间序列、嵌入维数与时间延迟重构相空间,经特定点选取及追踪迭代来计算该指数。计算实例表明,其存在误差,引入0.01的误差因子可界定取值范围辅助混沌判断。不同情形下指数各异,且反映:政府宏观调控幅度对经济系统混沌程度影响呈非线性,f从0.3升至0.5可降混沌度,超0.5升至0.8则反之,凸显适度调控的关键;拟周期形态理论指数应为0,实际因嵌入维数、时间延迟误差及其他因素致测算有偏差,经误差调整可契合理论;此外,该指数还表征历史数据对宏观经济系统预测能力的衰减速率,随时间推移,预测能力终将丧失。

参考文献:

[1]钟艾妩. 浅议“东北亚经济圈”构想实现的条件[J]. 现代日本经济, 1989(06):43-46.

[2]李佼瑞. 概述随机非线性动力系统在经济周期研究中的运用[J]. 统计与信息论坛, 2012,27(04):36-44.

[3]张明. 宏观经济的混沌模型[J]. 浙江大学学报(人文社会科学版), 2001(03):70-80.

[4]高浩磐, 张海伟. 阶层分化视角下的利益冲突与平衡——有关收入分配问题的分析[J]. 河北青年管理干部学院学报, 2013,25(05):80-83.

[5]K. Sasakura, The business cycle model with a unique stable limit cycle, Journal of Economic Dynamics and Control 20 (1996)1763–1773

[6]A. Matsumoto, Note on Goodwin’s 1951 nonlinear accelerator model with an investment delay, Journal of Economic Dynamics & Control 33 (2009)832–842.

[7] J. Li, Z. Ren, Z. Wang, Response of nonlinear random business cycle model with time delay state feedback, Physica A 387 (2008) 5844–5851.

[8]徐彤. 基于LMI的滑模控制方法的混沌同步研究[D]. 天津工业大学, 2018.

[9]张俊领.金融经济学与宏观经济学——混沌理论分析视角[J]. 佳木斯职业学院学报, 2020,36(03):39-40.

[10]张海龙,闵富红,王恩荣. 关于Lyapunov指数计算方法的比较[J]. 南京师范大学学报(工程技术版), 2012,12(01):5-9.

京公网安备 11011302003690号

京公网安备 11011302003690号