- 收藏

- 加入书签

沪深300股指期货跨期套利的理论与实证研究

打开文本图片集

打开文本图片集

摘 要:我国已经推出沪深300股指期货有近十年时间,股指期货市场上活跃着众多投资者,国外学者对于股指期货套利交易的研究也比较全面。但作为一个新兴市场国家,我国的股指期货市场仍然存在诸多限制,基于国外市场得出的研究结果无法很好地应用于国内市场,对于国内股指期货市场的套利交易研究仍然具有十分重要的现实意义。本文简要介绍了利用股指期货进行套利的概念和类型,构建了跨期套利的理论模型,通过运用理论模型得到的无套利区间,并结合沪深300股指期货的真实交易数据进行实证分析,发现我国股指期货市场仍然存在较明显的跨期套利机会,最后提出政策建议和投资建议。

关键词:股指期货;跨期套利;价差;无套利区间

一、引言

股指期货是以股票价格指数为标的物的金融期货。股指期货的交易双方约定在未来某一时刻按照约定价格进行现金交割,不同于商品期货,股指期货交易具有如下特点:

保证金交易:通过对每笔交易收取一定比例的保证金,而不是全额交易,杠杆交易大大提高了市场效率。当前沪深300股指期货的最低保证金比率为合约价值的8%,各机构可以以此为基础调整,作为投资者进行股指期货交易的保证金比率。

逐日盯市:逐日盯市制度的存在,能让保证金制度顺利实施,否则保证金比率设置过高,妨碍市场效率;设置过低,风险过高。在逐日盯市制度下,投资者应该十分注意当天保证金应时刻处在维持保证金水平之上,避免被强行平仓。

现金交割:以股指作为标的物,完全按照股指权重复制一篮子股票比较困难,故不采用实物交割而采用现金交割,采用现金交割也避免了现货市场上存在的多压空问题。

我国沪深300股指期货于2010年正式推出,至今已有近十年时间。在这近十年的实践中,投资者开始逐渐接受了利用股指期货进行投机、套利以及套期保值交易,机构投资者逐渐壮大,对投资者的教育也及时跟进。

股指期货相对现货市场不存在对卖空的限制,套利机会更多。股指期货市场的制度建设不断完善,投资者逐步成熟,机构投资者逐渐增加,沪深300 股指期货在现货与期货的价差,不同期限的期货合约价差等方面更加合理,对套利的限制也逐渐放松。 这为广大投资者提供了更多套利机会,而这又使得沪深300股指期货能更加有效的发挥套期保值和风险管理的功能,对维护股票现货市场有效性具有积极意义。

目前,国外学者对于股指期货套利交易的研究已经比较成熟,但是我国作为一个新兴市场国家,对于股指期货市场仍然存在一定限制,存在一些与其他发达国家的期货市场不同的情况,所以基于国外市场得出的研究结果并不能很好的应用于我国的股指期货市场。对我国股指期货市场进行专门的套利交易研究,更加贴合我国的实际情况,能更好指导投资者交易,具有十分重要的现实意义。

国内外学者关于股指期货套利交易的研究已经有很多年历史,成果也十分显著,但是在跨期套利交易方向,仍然有所不足。期货合约的理论价格可以由持有成本定价理论给出。利用无套利定价的原则,给出期货与现货的之间的价格公式:

其中,F表示在t时刻到期日为T的期货合约的价格,S表示在t时刻的现货价格,r表示无风险利率,T表示股指期货到期日。同一时刻,不同到期期限的期货合约的价格应该具有稳定的均衡关系,即存在一个均衡价差。当同一时刻,两个不同到期日的期货合约价差超过无套利区间的范围时,可以进行跨期套利,等到价差向有利方向变动,平仓合约获利,这就是利用不同到期期限的期货合约进行跨期套利的基本思路。

不同的期限的合约价差从偏离均衡价差到向均衡方向变动,这是基于市场的均值回复性得到的结论。证券价格具有向均值回复的特性,就是指当证券价格过高或过低时,有向市场的平均价格水平回归的倾向。如国外学者Fama和French(1998) [3]探讨了美国股市的均值回复特性,指出美国股票市场的确具有这种特性。我国学者宋玉臣和寇俊生(2005)[12]对沪深股市进行了实证研究,同样指出了我国沪深股票市场同样具有向平均价格回归的规律,即均值回复的特性。Board和Sutcliffe(1996)[1]研究了日经225指数合约价差,发现日经225指数期货合约存在套利机会。此外,Smith(2000)[2]给出了了均衡价差的常用计算方法,是均值法和绝对偏差均值法,以及在什么情况下采用这两种办法。而国内的一些学者运用诸多方法,探究我国的股指期货市场的有效性,股指期货市场是否具有套利机会、运用哪些模型能更加准确地找到套利机会、进行套利时应该考虑到什么因素,以及通过什么策略能够提高套利的成功率。

如李传峰(2011)[6]利用真实的交易数据进行分析,指出我国股票市场有效性仍有不足,仍然存在广泛的套利机会,并给出了政策建议。李骢(2011)[7]试图通过实证分析,给出具体的投资策略,作为投资者投资参考,投资者应准确判断无套利区间的范围和影响因素,准确判断合约价差的走势,以规避跨期套利中可能存在的价差向不利方向变动带来的风险。李世伟(2011)[8]指出了传统的基于持有成本定价理论的缺点,指出协整策略可以应用于跨期套利中并取得较好效果。王伟峰和刘阳(2007)[13]利用模拟数据分析,并给出了跨期套利模型,触发和退出标志,结合实证和计量分析得出跨期套利可行的结论,并给出对于政策制定者和投资者的建议。温予群和刘洪光(2011)[14]通过统计套利的方法检验了不同交割期限的股指期货合约的价差是否具有稳定性。杨立勇和王海侠(2012)[16]同样基于统计套利的思想,指出我国股指期货存在跨期套利空间,证券市场的有效性有待于进一步提升。周洲密(2012)[21]概括了跨期套利的基本理论,是基于持有成本的无套利区间定价模型和均值回复理论的移动平均模型,考虑了理论的不足和实际情况下如何对理论进行改进,以指导投资者进行套利操作。朱丽蓉、苏辛和周勇(2015)[22]分析了在我国期货市场进行跨期套利的可行性,指出我国期货市场上存在跨期套利机会,并给出了跨期套利策略。

国内外学者关于跨期套利的研究所得到的相关理论已经相对成熟,但是部分结论源自于国外市场,与我国真实情况有较大的差距。更多研究聚焦于跨期套利的理论本身,尽管十分成熟,但是却没有结合我国的真实交易数据,缺乏指导意义。相较于国外市场,我国的股指期货市场仍然存在一定程度的限制,基于国内的真实交易情况进行实证分析,得到的结论更贴合于我国的现实情况,具有更高的实践意义。

二、股指期货跨期套利的理论模型

本部分将按照如下几个步骤构建跨期套利的理论模型,介绍跨期套利的种类(尤其是牛市和熊市套利)、探究不同期限的期货合约应该满足的平价关系、合约间的均衡价差以及均衡价差的计算方法、利用牛市套利和熊市套利的思路,并且考虑到交易成本之后计算无套利区间以及触发和终止条件。

(一)跨期套利的种类

1.牛市跨期套利

同一时刻、不同期限的期货合约,在经历牛市时具有不同程度的涨幅变化。近月合约,一般价格较低,其上涨幅度一般高于远月合约的上涨幅度。在面临牛市时,投资者可以通过做多近月合约,同时做空远月合约的方式,直到最后定价偏差消失的时候,即可平仓获利,这就是牛市跨期套利策略。

当远月合约和近月合约的价差过大,超过无套利区间上限时,是采用牛市跨期套利的时机,近月合约上涨幅度大于远月合约上涨幅度,预期价差缩小。可见了解牛市跨期套利策略是探究无套利区间上限的前提。

2.熊市跨期套利

不同到期期限的股指期货合约在经历熊市时,近月合约的价格较低,其下跌幅度大于同一时刻远月合约下跌幅度,合约价差有扩大趋势,此时投资者应该通过卖出近月合约,同时买入远月合约,等到价差重新回落到无套利区间之内时,即可平仓获利。

当合约价差小于无套利区间下限时,是采用熊市跨期套利的时机,近月合约下跌的幅度将超过远月期货合约的下跌幅度,预期价差将扩大。了解熊市跨期套利是研究无套利区间下限的前提条件。

3.蝶式跨期套利

这种套利策略可以理解为牛市跨期套利和熊市跨期套利的组合,三种同一标的物,不同到期期限的期货合约同时交易,最终平仓获利的策略。

(二)平价关系

由于同一时刻、同一标的物的,不同到期日的期货合约具有稳定的价差,考虑到持有成本定价原理,那么不同合约之间应该具有以下的平价关系:

其中,T1是近月合约的到期日;为远月合约的到期日;表示,在t时刻到期日为T1的近月期货合约价格;表示t时刻到期期限为T2的远月期货合约价格;r表示无风险利率;表示两份合约的均衡价差。

当上述平价关系不被满足时,可能存在股指期货跨期套利的机会。

(三)均衡价差

在进行股指期货跨期套利策略的理论构建时,准确的寻找均衡价差十分重要,均衡价差就是指不同期限期货合约满足平价关系时,即时所求得的。寻找均衡价差的常见计算方法有:

1.均值法

设远月合约和近月合约价差为,如果合约价差符号基本相同,不存在符号频繁变动的情况,那么可以通过计算合约价差的算术平均值来计算均衡价差。

2.绝对偏差均值法

如果合约价差符号出现频繁变动,如合约价差符号正负交替出现,此时计算合约价差的算术平均值没有意义,应该通过计算合约价差和均值的差额的绝对值的算数平均值来确定均衡价差的绝对值,由合约价差和均值的差额的算数平均值的符号确定均衡价差的符号。

(四)无套利区间

无套利区间就是指考虑到均衡价差、交易成本等因素后,不同期限的期货合约的价差所处在的合理的区间范围。当合约价差处于无套利区间之内时,认为定价合理,不存在跨期套利机会;反之,便满足了开仓条件,可以进行跨期套利。无套利区间能否准确刻画对于跨期套利操作能否成功十分重要,推导出无套利区间才能应用于交易数据之中,指导跨期套利。

1.推导无套利区间的思路

无套利区间的计算,应该考虑的因素包括:均衡价差、买卖合约的交易成本、对市场产生的冲击成本等。其中主要的影响因素是均衡价差和交易成本,对市场的冲击成本难以计算。通过牛市跨期套利策略,来寻找无套利区间的上限;通过熊市跨期套利策略,寻找无套利区间下限。

2.无套利区间上限

利用牛市跨期套利的思路,推导无套利区间上限:

当时,即,其中,C1、C2分别是近月期货合约和远月期货合约的手续费,M为合约乘数,沪深300股指期货的合约乘数为300元/点,合约价差大于均衡价差和手续费之和时,合约价差在无套利区间上限之上,此时可以进行牛市跨期套利策略。可见无套利区间上限为。

3.无套利区间下限

利用熊市跨期套利的思路,推导无套利区间下限:

同理,当,此时,合约价差小于均衡价差和交易手续费之差,合约价差超过无套利区间下限,应执行熊市跨期套利的策略。可见无套利区间下限为。

综上可见,无套利区间可以记作[,]。

(五)触发和终止条件

1.触发

当合约价差在无套利区间之外时,是投资者进行股指期货跨期套利的时机。当TM>时,此时合约价差处于无套利区间上方,应执行牛市跨期套利策略,买近卖远。当TM<时,此时价差处于无套利区间下方,执行熊市跨期套利策略,买远卖近。

2.终止

当合约价差重新介于无套利区间之内时,此时表明期货合约的定价偏差已经消失,应该将组合平仓,跨期套利结束。

三、实证研究

跨期套利的实证分析将从以下几个步骤进行:首先要验证近月合约和远月合约是否存在均衡关系,需要进行单位根检验;其次运用交易数据计算得到交易成本、均衡价差和无套利区间;最后运用无套利区间来指导跨期套利。本部分通过检验发现选取的近月和远月期货合约存在稳定的均衡关系,并运用交易数据求得的无套利区间来指导熊市跨期套利和牛市跨期套利,给出了两种策略下的具体收益和收益率。可以发现,我国沪深300股指期货仍然存在跨期套利空间。

实证分析的交易数据取2019年2月1日到2019年3月28日IF1906和IF1909的交易数据,IF1906作为近月期货合约,IF1909作为远月期货合约。其中IF是沪深300股票价格指数代码,19表示2019年,06表示在六月份的第三个周五交割,09表示九月份的第三个周五交割。近月和远月期货合约的交割日期相差91日,沪深300股指期货合约交易费率取0.005%,无风险利率取3%。

(一)协整检验

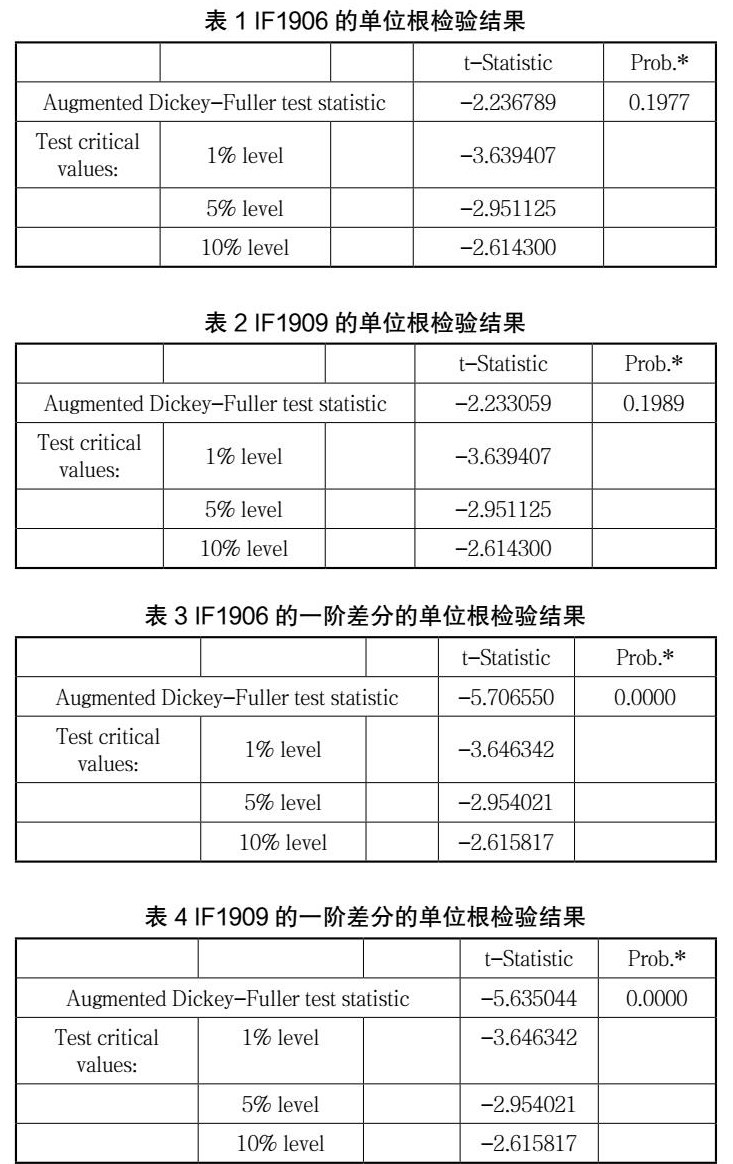

首先判断两份不同期限的合约是否真正具有长期稳定的关系。这需要对IF1906和IF1909序列分别作单位根检验,如果不能通过检验,则需要进一步对其一阶差分做单位根检验。当检验通过时,表明这两份期货合约存在长期稳定的均衡关系。设期货合约IF1906,IF1909的变量名称为:IF1906,IF1909。以下检验结果来自Eviews6.0软件。对IF1906和IF1909时间序列本身,以及两者的一阶差分进行单位根检验,如表1、表2、表3、表4.

从表1和表2中可以发现时间序列IF1906和IF1909的t值都大于10%显著性水平下的临界值,而且p值均大于10%,可见不能拒绝存在单位根的原假设,接收原假设,即可能存在单位根。故需要再对两者的一阶差分做单位根检验,验证其一阶差分是否是平稳的。

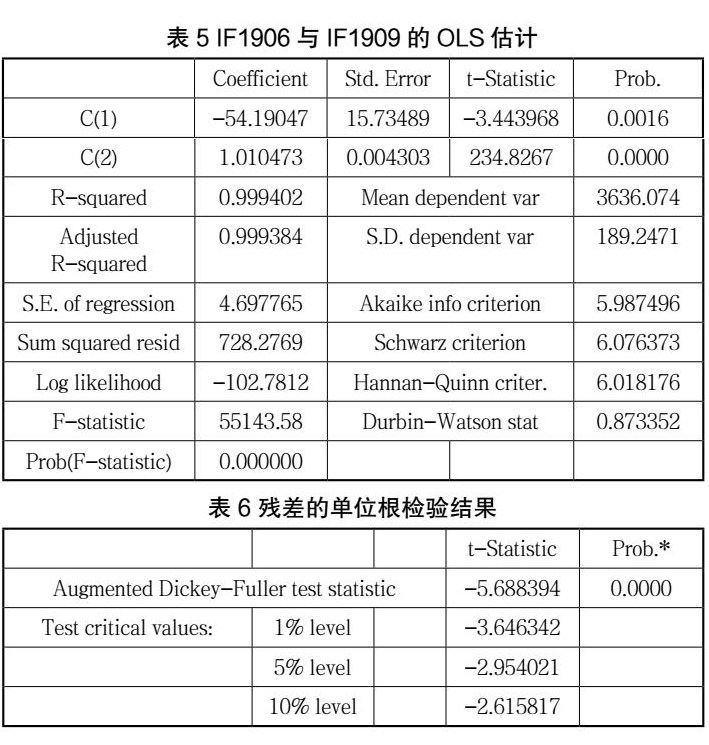

而从表3和表4的检验结果中发现,变量IF1906和IF1909的一阶差分的t值均小于1%显著性水平下的临界值,而且p值较小,可以拒绝存在单位根的原假设,接收备择假设,即IF1906与IF1909的一阶差分不存在单位根,两个时间序列可能存在长期稳定的均衡关系。接下来对两组时间序列做普通最小二乘估计,观察回归模型的解释效果。设IF1906为解释变量,IF1909为被解释变量,其中C(1)、C(2)为参数,两者的最小二乘估计结果如表5。

从表5中可以看出,方程F检验的p值较低,F检验通过;参数C(1)和C(2)的p值较小,t检验通过;拟合优度=0.999402,接近于1。各项指标均通过,可以认为回归效果较好。最后对残差进行单位根检验,结果如表6。

同理,可以发现残差的t值小于1%的显著性水平下的临界值,p值较小,应该拒绝存在单位根的原假设,接收备择假设,可以认为残差是平稳的。综上可见,可以认为IF1906与IF1909两者之间存在稳定的均衡关系,这是接下来进行跨期套利的前提。

(二)熊市跨期套利的实证分析

1.均衡价差

从表1中可以看出,合约价差不存在符号改变的情况,符号均为负号,可以通过均值法计算均衡价差,即均衡价差可以视作合约价差的算数平均值,计算可得= -43.36。

2.无套利区间

近月合约和远月合约的交易成本可取每一笔交易成本的算数平均值,近月期货合约的交易成本C1=54.78,远月期货合约的交易成本C2= 54.54;故IF1906和IF1909期货合约的无套利区间为:

[,]=[-44.09,-42.63]

可以发现,实际情况下无套利区间受到交易成本的影响较小,无套利区间的主要影响因素来自于均衡价差。

3.利用无套利区间进行投资

根据无套利区间可以发现2月14日存在套利机会,此时期货合约价差TM=-49.41<-44.09,可以认为价差过小,价差有扩大趋势,合约价差处于整个无套利区间的下方,应该进行熊市跨期套利操作,买入远月合约的同时,卖出近月合约。发现2019年2月15日,TM=-42.55>-42.63,合约价差大于无套利区间上限,将合约平仓。具体盈亏分析如下表8。

再考虑到买卖IF1906和IF1909的四笔交易的手续费,51.16+50.80+50.25+49.99=202.21元,这笔跨期套利最终获利1717.79元,可见跨期套利成功。

接下来计算本次熊市跨期套利收益率:股指期货采用保证金交易制度,中金所规定最低保证金比率为8%,而各个机构投资者将以此为基础进行调整。假定保证金比率为15%,那么开仓需要缴纳初始保证金305883元,可见这次跨期套利收益率为0.56%。年化收益率为204.4%。

(三)牛市跨期套利的实证分析

同理, 利用无套利区间可以发现3月8日存在套利机会,合约价差TM=-32.67>-42.63,可以认为价差过大,大于无套利区间上限,价差有缩小趋势,满足开仓条件,可以执行牛市跨期套利策略,买入近月合约的同时,卖出远月合约。2019年3月15日,TM=-49.18<-44.09,合约价差处于整个无套利区间下方,可平仓获利。该牛市套利具体盈亏分析如下表9。

即牛市跨期套利组合盈利4800元,考虑到交易成本,55.29+55.22+56.30+55.98=222.78元,这笔牛市跨期套利共获利4577.22元,跨期套利成功。计算牛市跨期套利的收益率:保证金比例为15%,开仓需要缴纳初始保证金为331515元,收益率为1.38%。年化收益率为71.96%。

四、结语

(一)研究结论

本文试图将跨期套利的理论模型应用于我国股指期货市场上,用于指导跨期套利策略。首先构造了股指期货跨期套利的理论模型,并基于这个理论模型得到的无套利区间结合交易数据进行了实证分析。实证分析过程中,根据无套利区间分别进行了熊市和牛市跨期套利,并均取得了预期收益。根据实证分析的结果可以发现,我国沪深300股指期货市场仍然存在比较明显的跨期套利机会,市场有效性仍待提高。

本文所构造的跨期套利理论模型给出的无套利区间表达式为[,],投资者可以基于此求得相对准确的无套利区间,用以指导投资活动。

(二)研究建议

相对于现货市场,股指期货具有独有优势,它给投资者正常表达看跌市场的情绪提供了工具,对于政策制定者而言,需要进一步放宽对股指期货的交易限制,如保证金比率、最大持仓量限制、最大涨跌幅限制等,鼓励投资者运用股指期货进行包括投机、套利、套期保值在内的多种投资策略,这对于维护市场的有效性具有积极作用。政策制定者同时也需要进一步普及股指期货相关知识并严格落实投资者适当性管理制度。

对投资者来说,应该更加熟练地使用股指期货来进行跨期套利操作。首先要准确找到均衡价差,经过实证分析,无套利区间主要受到均衡价差的影响。其次,投资者需要准确判断合约价差的变动方向,时刻防范价差的不利变动带来的风险,当TM>时,执行牛市跨期套利;当TM<时,执行熊市跨期套利策略。最后,根据投资者适当性的管理原则,投资者应该在具有足够的股指期货投资知识、熟知股指期货交易规则并具备一定的资金承受能力之后再酌情入场。注意在实际操作中,价差的变动方向难以确定,可能会出现价差偏离预期向不利方向变动导致穿仓的情况,故投资者还应尽力避免满仓持有股指期货合约的情况,在持有足够的保证金的基础上还应预留部分资金以免被强行平仓。

参考文献

[1] Board J, Sutcliffe C. The Dual Listing of Stock Index Futures: Arbitrage, Spread Arbitrage and Currency Risk[J]. Journal of Futures Markets,1996(2):29-54.

[2] C. Smith. Futures spread trading: A complete guide[J]. Traders Press, 2000(1):13-14

[3] Fama E F, French K R. Permanent and Temporary Components of stock Prices[J]. The Journal of Political Economy, 1988,96(2): 146-173.

[4] 高翔. 中国股指期货市场跨期套利策略的分析与实践[D]. 西南财经大学, 2012.

[5] 胡旱莲. 基于协整的沪深300股指期货跨期套利实证研究[D]. 北京交通大学, 2012.

[6] 李传峰. 沪深300股指期货跨期套利实证研究——基于真实交易数据的计量分析[J]. 区域金融研究, 2011,(5): 39-44.

[7] 李璁. 股指期货的跨期套利实证研究[J]. 西部经济管理论坛, 2011,(3): 61-65.

[8] 李世伟. 基于协整理论的沪深300股指期货跨期套利研究[J]. 中国计量学院学报, 2011,(2): 198-202.

[9] 刘海飞, 李伟, 李东昕, 许金涛. 股指期货跨期套利自适应机制理论与实证——基于沪深300股指期货高频交易数据的证据[J]. 华东经济管理, 2018,32(11): 102-111.

[10] 毛琪. 沪深300股指期货套利交易研究[D]. 浙江大学, 2013.

[11] 仇中群, 程希骏. 基于协整的股指期货跨期套利策略模型[J]. 系统工程, 2008,26(12): 26-29.

[12] 宋玉臣, 寇俊生. 沪深股市均值回归的实证检验[J]. 金融研究, 2005,(12): 55-61.

[13] 王伟峰, 刘阳. 股指期货的跨期套利研究——模拟股指市场实证[J]. 金融研究, 2007,(12): 236-241.

[14] 温予群, 刘洪光. 基于沪深300的统计套利的实证研究[J]. 金融经济, 2011,(12): 69-71.

[15] 刑亚丹, 劳兰珺, 孙谦. 跨期套利收益与风险来源研究[J]. 投资研究, 2015,(10): 98-109.

[16] 杨立勇, 王海侠. 基于统计套利思想的股指期货跨期套利[J]. 经济数学, 2012,(2): 61-65.

[17] 张迹, 郭洪钧. 套利功能应用于股指期货交易的理论分析[J]. 经济研究参考, 2007,(41): 39-44.

[18] 张莉娜. 股指期货跨期套利模型研究与实证分析[J]. 中国证券期货, 2012,(4): 62-63.

[19] 赵思宇. 沪深300 股指期货跨期套利基本思路[J]. 时代金融, 2016,(3): 150-151.

[20] 周明华, 孙长启, 陈淑敏, 郑婷婷. 基于动态均衡价差的股指期货的跨期套利研究[J]. 浙江工业大学学报,2016,44(1): 111-118.

[21] 周洲密. 股指期货跨期套利的模型与方法——基于持有成本定价理论和均值回复理论[J].山西财经大学学报, 2012,34(5): 10-11.

[22] 朱丽蓉, 苏辛, 周勇. 基于我国期货市场的跨期套利研究[J]. 运筹与管理, 2015,34(4): 730-740.

作者简介:刘骏马(1996年11月18日),男,汉族,山东东营,学生,硕士研究生,广西大学,资产定价。

京公网安备 11011302003690号

京公网安备 11011302003690号