- 收藏

- 加入书签

基于供应链金融的中小企业信用风险管理研究

打开文本图片集

打开文本图片集

摘 要:中小企业为我国市场经济的繁荣和社会秩序的稳定做出了巨大的贡献,但中小企业却经常遭遇融资难的问题。供应链金融模式是解决中小企业融资难的新视角。本文首先对供应链金融的相关理论进行了界定。其次,分析了供应链金融的三种主要融资模式。再次,通过支持向量机SVM选取汽车行业上市公司作为样本进行实证分析。最后,从金融机构方面提出了促进中小企业融资发展的建议。

关键词:供应链金融;中小企业;信用风险管理;SVM模型

1.绪论

近几年来,供应链金融在我国得到了快速发展,并取得了一定的成绩。银行、企业及相关机构致力于基于供应链金融的中小企业融资。例如,中国物资储运总公司在2010年已将其业务扩展到27个省份。中国人民银行于2016年2月24日发布了《关于金融支持工业稳增长调结构增效的若干意见》。其中明确指出,“通过金融改革,推动更多供应链加入应收账款融资服务平台,缓解中小微企业融资难”。然而,金融风险问题很多。如上海钢贸事件、青岛港巨额骗贷事件等。供应链金融的发展面临着诸多挑战,加强金融风险管理对中小企业的持续、稳定、健康发展具有重要意义。

2.供应链金融的相关概念

2.1供应链的概念

供应链是一个完整的功能网络结构,它从原材料的采购,中间产品和最终产品的生产,最后由销售网络销售给消费者。供应链以核心企业为主导,其成员包括供应商、制造商、分销商、零售商、消费者等。供应链金融是指一种综合金融服务。在分析供应链内部交易规律的基础上,运用自偿性贸易融资信用模型,引入核心企业、物流监管公司、资金流引导工具等新的风险控制变量,为供应链不同节点提供信用支持等封闭式结算方式。也就是说,供应链金融是一种将核心企业、上游企业和下游企业联系起来,为其提供灵活的金融产品和服务的综合金融服务。

2.2传统融资模式与供应链融资模式的区别

在中小企业的融资模式中,传统融资模式认为上下游企业是分离的,金融机构分别对上下游企业进行授信和贷款管理。在供应链融资模式中,核心企业起主导作用,企业融资的设计方案综合考虑了供应链的经营规模、信用状况、产品周转、资金来源等因素。供应链金融业务不仅突破了商业银行传统的信贷要求,也为中小企业增加了融资机会。

2.3供应链金融视角下的中小企业融资模式

由于我国所有企业的交易都实行权责发生制,也就是说销售和收入确认不一定发生在同一时期,资本支出和收入确认也发生在不同时间,有时会出现负现金流,收支相抵形成缺口。从整个供应链的角度来看,银行通常提供预付款融资模式、存货质押融资模式和应收账款融资模式。

(1)应收账款融资模式。应收账款融资模式是比较常见融资行为,在供应商在销售阶段资金紧缺时,以未到期的应收账款作抵押,向银行申请贷款,保证资金链的稳定性。通常来讲,融资的金额和期限都要低于应收账款的总额和账龄,把回收的账款当成主要的还款来源。

(2)预付账款融资模式。预付账款融资模式,也可以叫作保兑仓融资,主要是融资企业在向金融机构申请贷款的条件下,将一定比例的贷款定金支付给金融机构的行为。保兑仓模式是签订了四方合同,即金融机构、购销的买卖双方、第三方物流监管公司。其过程是买卖双方达成协议,买方会向金融机构支付一定比例的保证金,与其银行签订保兑仓融资协议,然后卖方将其货物移交给第三方物流公司进行监管和运输。

(3)存货融资模式。该模式将存货作为质押物,出质给金融机构,并将质押物品交给第三方物流企业进行有效监督的一种模式。通过该模式,经销商能够盘活其资产,使其经营现金流充裕,从而扩大经营规模。

3.供应链金融信用风险评价体系的建立与实证分析

3.1指标体系的建立

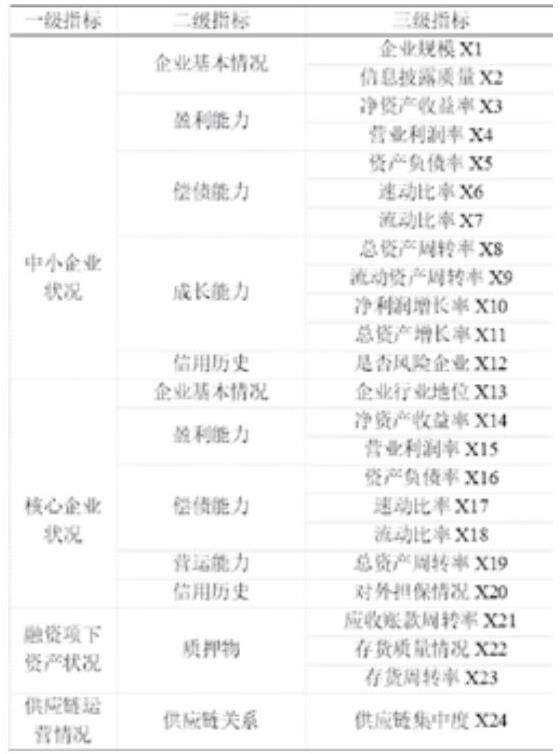

本文的供应链金融下中小企业信用风险评价指标体系具体分为三级。一级指标明确了所选指标来自于四个方面,分别为中小企业状况、核心企业状况、融资项下资产状况以及供应链关系状况;二级指标则在一级指标基础上进一步具体划分,比如用中小企业偿债能力、经营能力、发展能力与盈利能力来衡量中小企业状况;三级指标则细分到具体财务指标以便于后续数据的搜集。指标如下图所示

3.2基于支持向量机SVM实证分析

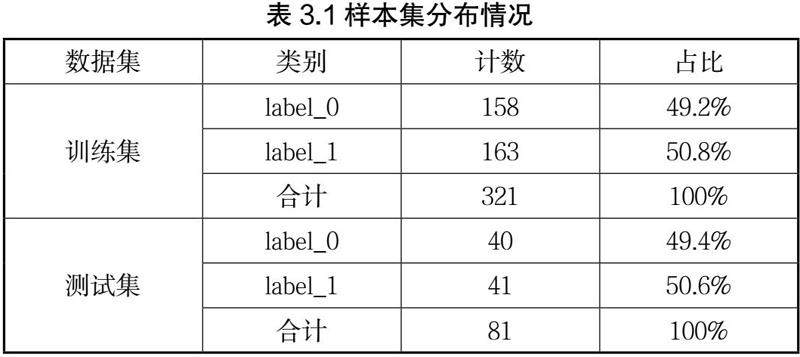

本文选择汽车行业作为进行信用风险研究的样本。本文共选取融资企业 56家,核心企业 11家,通过这些核心企业与融资企业的贸易往来形成了 287 条供应链组合,选择其 2016-2021年的年度数据进行分析。

支持向量机(SVM)是一种监督式学习算法,其算法思想是在所有特征项构成的特征空间中找到一个超平面,该超平面把空间上的所有特征项分为两类,使得超平面两边的特征项到超平面距离最近的项与超平面的距离最大化。

对于给定的训练样本集。在特征空间中,超平面划分可通过如下线性方程描述:

其中,表示法向量,决定了超平面的方向;b为位移项,决定了超平面与原点之间的距离。

3.2.1训练集及测试集样本确定

针对于融资企业,违约企业设为“Y=0”,履约企业设为“Y=1”,作为模型的因变量,而指标 X 则为模型的协变量。随机对样本的训练集和数据集进行 10 次抽取,其中某次的样本集的详细信息如下表所示。

3.2.2 SVM 模型运行结果分析

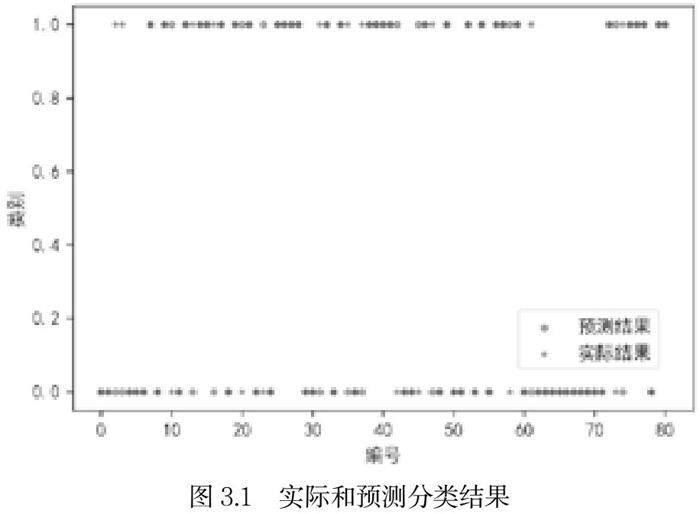

本文通过对训练集和测试集的 10 次随机抽取,SVM 模型通过对样本数据分类的多次自主分析,最终形成了最佳的分类效果。在实验过程中,某一次的组合分类情况如图所示:

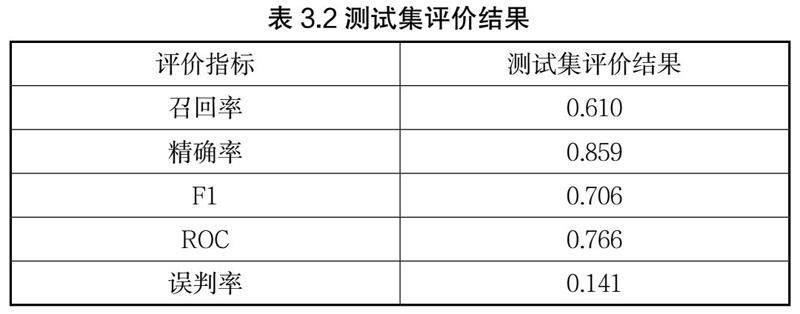

进一步对召回率、精确率、F1、ROC、误判率等指标值进行分析,见下表3.2所示,其中精确率值最大为0.859,ROC其后,为0.766。

4结论

根据供应链金融的特点,分析了供应链金融的相关概念和三种主要模式。为了更好地为中小企业提供融资项目,本文尝试从供应链金融的角度建立了中小企业信用风险评估指标体系。根据供应链金融中融资企业、核心企业、物流企业、融资项目的本质特征以及成员之间的关系,结合SVM模型进行了评价结果良好。目前,我国金融机构尚缺乏信用风险准确性数据的积累。支持向量机是一种较好的评价融资企业信用风险的方法。此外,这种方法还有助于解决中小企业融资难的问题。本文在满足中小企业融资需求的同时,也试图为金融机构制定融资项目时提供一种评价方法。

参考文献

[1] 李勤,龚科.供应链金融模式下中小企业信用风险的案例分析[J].金融理论与实践,2014(08):66-71.

[2] 刘园,陈浩宇,任淮源.中小企业供应链融资模式及风险管理研究[J].经济问题,2016(05):57-61

[3] 狄诗涵.基于 Logistic 模型下供应链金融信用风险评价研究中存在的问题探析[J].统计科学与实践,2018(07):18-20.

作者简介:阿丽米热、(1995年-)、女、新疆省乌鲁木齐市、维吾尔、硕士在读、研究方向:金融学。

京公网安备 11011302003690号

京公网安备 11011302003690号