- 收藏

- 加入书签

疫情下股权性质对于公司房地产化的影响

打开文本图片集

打开文本图片集

摘要:房地产行业的资产泡沫吸引其他上市公司囤房炒房,使企业偏离其主业的同时降低创新能力。疫情造成了全球经济下滑,而房地产行业却逆流而上。疫情下企业是否会加大房地产投资以及其企业性质对于企业房地产化的影响是本文研究的问题。本文选取2015-2020年中国A股上市的与房地产无关的公司,构建rate衡量其房地产化程度,通过对比5年该指标的变化趋势,得出疫情下上市企业并没有加大房地产投资,本文给出两个可能原因:一是2020年国资委"退房令"的重申,二是各地房地产政策当日发布当日拆除的困惑性。通过提取2020年的数据,运用PSM回归实证研究方法发现:疫情下,国有企业房地产化要小于民营企业,但差距仅0.216%。因此提出建议:国资委应加强"退房令"执行效力。

关键词:股权性质;房地产化;投资性房地产;PSM

一、问题的提出

新冠肺炎疫情的爆发对2020年的全球经济造成了重创。停业等防疫措施造成了经济的停滞,国际货币基金组织统计表明2020年全球经济下降4.4%。在全球经济大幅下滑的同时,各国的房地产业却持续飙升。2021年以来,多国房价达到了十年来的最大增幅,加之央行明确表示要通过特殊国债的发行和地方政府债券规模的增大来调低贷款市场利率,似乎房地产行业已成为疫情经济下的"绝缘体"。对主营业务受损的企业,贷款投资房地产成为获取利润的机会,在房地产行业高利润驱动下,上市公司炒房囤房已是常事。

房地产投资会抑制企业创新(熊凌云,2019)。不仅降低企业的发展能力,也使实体经济占比下降,不利于房地产行业的稳定同时也对国家经济生态的建设有负面影响。在2020年疫情"黑天鹅"的冲击下,企业寻求房地产投资的动机可能加大,这不利于疫情后的实体经济恢复。随着房价上涨趋势明朗 ,房地产投资的盈利与主业的亏损促使大量企业将资金投入房地产行业(刘广平,2020),势必会动摇其在疫情后聚焦于主业的决定。

基于此,本文选取2015-2020年A股上市的与房地产无关的公司,首先对疫情是否促进了公司房地产化进行研究,接着用Propensity Score Matching(PSM)对2020年的截面数据进行处理,再研究疫情下股权性质的不同对于企业房地产化的影响。

二、理论分析与假设提出

房地产作为一种市场价值超过资产本身价值的泡沫资产,吸引非泡沫生产部门对其投入有限资金,分散对于主业的持续投资(Miao 和Wang,2012)。在疫情下,大多数企业被迫停滞主业运营,即使复工复产, 它们也无法在经济下行的大环境里从主业投资中获取可观利润。基于趋利性原理,从为了弥补疫情初期停工亏损以及房地产泡沫中获取额外便利的角度,企业有动机将手头有限资金投向具有泡沫的房地产部门。基于此提出本文第一个假设。

H1:非房地产企业在疫情下将加大对投资性房地产的投资

有研究表明,上市公司房地产化受股权性质的的影响主要为监管约束和融资便利这两方面(熊凌云,2019)。首先对于国有企业而言,任何决策都必须遵循国资委的相关规定并处于严格的监管体系下。另国有企业还面临着社会的监管,社会舆论压力使其必须秉持服务国家服务社会的原则聚焦于主业,使国有企业相较于民营企业更难进入房地产行业。再者,国家所有的特性使国有企业面临更小融资约束(白俊和连立帅,2012)。国有企业更易从银行贷款融资,一是国有企业有国家信用背书,二是国有企业的资产充足。投资房地产需要大量资金,国有企业的融资便利性使国有企业更易进行房地产投资。目前还未有文献表明融资便利性和监管约束性所带来的净效应。故本文提出研究假设H2、H3。

H2:融资便利效应大于监管约束效应,国有企业房地产化大于民营企业

H3:融资便利效应小于监管约束效应,国有企业房地产化小于民营企业

三、研究设计

(一) 数据来源

2015—2020年间的A股上市公司为本文的研究样本。因为金融类公司财报相关指标不同于其他上市公司,不具有可比性,予以剔除;房地产类上市公司主业便是房地产,不符合本文研究的目标样本,予以剔除;同时也剔除ST和*ST类公司以及相关指标财务指标缺失的公司,最终得到7,282个有效面板数据。

国泰安数据库(CSMAR)是本文数据的主要数据来源,在变量数据的处理上,本文构建了年份、行业等虚拟变量,对于连续变量,其取值按照1%和99%的水平进行了Winsorize缩尾处理,旨在避免异常值和极端值对于本回归的影响。

(二)模型设计与变量定义

综合已有关于房地产投资与企业性质的研究文献, 用以下模型来检验疫情下企业性质对于企业房地产化的影响。

因变量realestate表示上市公司房地产化。在借鉴国内外相关文献的基础上,考虑到数据可得性,本文使用投资性房地产占总资产的比值(即rate)来衡量。中国上市公司的房地产化程度均值数值较小,对解释变量rate*100%。

模型中ControlVariables的设置是为了解决模型中遗漏变量偏差问题。主要变量的具体度量方法及标识详见表1。

四、结果分析与讨论

(一)描述性统计分析

通过对主要变量的描述性发现统计房地产化 (rate) 的均值为1.965,最大值高达95.345,标准差为5.533,表明2015-2020中国上市公司投资性房地产的个体间差异较大。上市公司企业产权性质 (equity) 均值为0.429, 样本中国有企业数据约占四成。

通过照企业性质分组后主要变量的描述性统计可知,民营企业和房地产化均值为1.996,远高于其中位数0.435,最大值为95.345标准差为5.605;国营企业房地产化均值为1.924,远高于其中位数0.360,最大值为70.811,标准差为5.435,表明无论企业性质如何,中国上市公司投资性房地产的个体差异都很大。另外我们也可以看到总体而言民营企业的房地产化要高于国有企业。

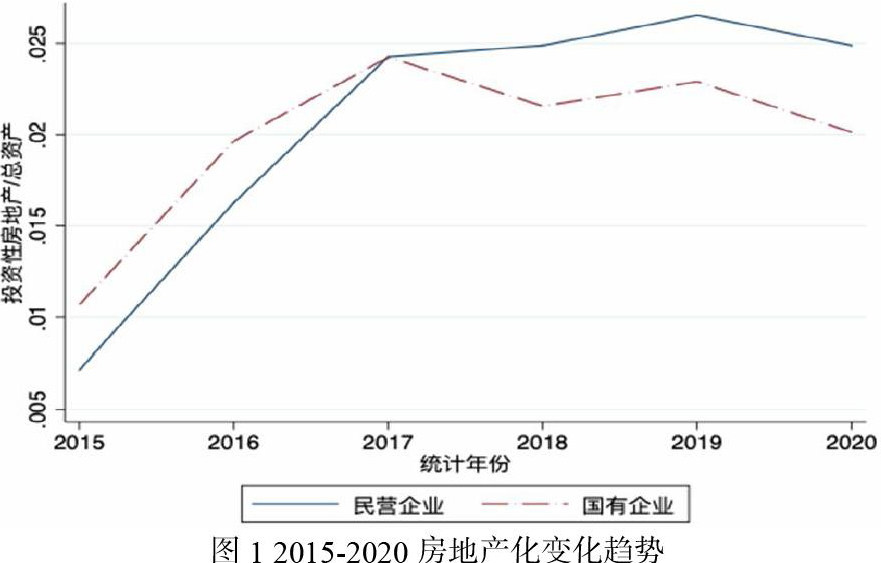

通过分析按年份分组后主要变量的描述性统计,样本中各年间国有企业占比波动不大,主要占四成。其中房产化(rate)的均值在2019年峰值,为2.497。2017年房地产化(rate)的最大值为95.345,意味着2017年有公司的房地产化突破了90%。整体而言,中国上市公司在2015-2020间房产化的水平呈现一个上涨后下降趋势(见图1)。可以看出民营企业房地产化在2015-2019年不断上涨,国有企业房产化平均水平在2017年有所下调。2017年前国有企业房产化水平高于民营企业,2017年两者相近,随后民营企业反超国有企业。

值得注意的是在2020年两种企业性质的上市公司的房产化指标都有所下降,对于民营企业更是出现了近五年来的第一次降低,这也就拒绝了本文的假设H1。由图一可知在疫情爆发后,上市企业降低了对房地产的投资,国有企业下降的速度大于民营企业。可能受《关于中央企业加强股权管理有关事项的通知》(以下简称《通知》)影响,也可能是因房产政策的困惑性以及疫情下的避险情绪抑制了企业对于房地产的投资。房产政策的困惑性体现在一些政策当天发布当天撤除。疫情下的避险情绪是指2020年正是抗疫期间,未来经济的不确定性强,投资需求减少。在下降的速度方面,国有企业大于民营企业,这与国有企业所需承担的社会责任有关。国有企业聚焦于民生,在疫情防控上要冲锋在前,为民提供多种便利的同时捐赠了大量物资,不排除企业会将投资性房地产变现用于捐赠的可能性。

(二)实证过程与结果分析

为验证假设H2、H3是否成立,本文取2020年上市公司截面数据进行分析。实践中难以直接区分企业房地产化究竟是受股权性质影响还是其公司其他特性影响,传统回归会出现样本选择偏误的内生性问题。Rosenbaum和Rubin(1983)提出的倾向得分匹配(PSM)法能够较好地解决该问题。在依据企业性质分好组的前提下,通过Probit回归模型计算出每个公司成为国有企业的概率(即倾向得分),两组中概率接近的样本进行匹配,对于没有匹配对象的样本予以剔除,匹配好的样本具有同质性。因此本研究以PSM方法来研究企业股权性质对于企业房地产化的影响。

本文以国有企业为处理组,以民营企业为控制组。通过Probit或Logit模型将协变量与是国有企业的概率联系起来,降维得到一个倾向得分值为:

Xi表示第i个上市公司的协变量集。资产净利率、资产负债率、企业规模、总资产增长率等变量和样本是否是国有企业息息相关,因此文本选取以上变量作为协变量。F[]为一个Logit函数,[]中的f(xi)是一个线性函数。式(2)通过Logit函数得到基于各协变量企业为国有企业的概率,即倾向得分。

本文采取的是匹配半径为0.03的1:1近邻不可重复匹配,匹配后国有企业和民营企业的差异为0.250,并且t值为-0.540,控制组821个样本都在共同取值范围内,而处理组有146个样本不在共同取值范围内。且匹配后样本平衡性检验中各变量控制组和处理组标准化偏差都通过了t检验。

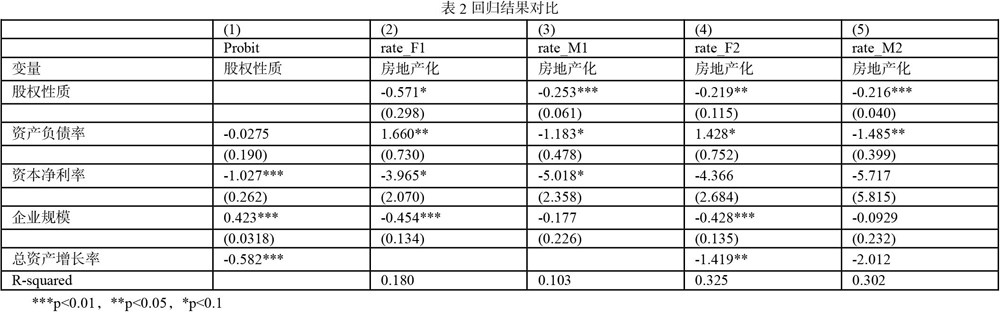

随及进行OLS回归。回归结果如表2所示。列(1)为最开始的Probit回归结果,列(2)和列(4)是全样本回归,列(3)和列(5)为匹配后样本回归结果。(2)和(3)仅考虑企业静态指标,(4)和(5)将企业动态指标也加入回归模型。

本文重点关注的是股权性质的系数。由表2可知,将企业动态指标考虑进模型后,equity(股权性质)系数显著性上升,而且经过匹配后其系数的显著性也有所上升,增强了系数的解释力。在回归(5)中我们得到equity的系数为-0.216,对应p值<0.01。在1%显著性水平下,疫情期间国营企业房地产化相较于民营企业要低0.216%,由此拒绝H2,接受H3:融资便利效应小于监管约束效应,国有企业房地产化小于民营企业。

五、结论及建议

综合上述结果分析,本文得出在疫情下,上市企业并没有如预期加大投资性房地产的投入,民营企业在2020年还迎来了近五年来房地产化指标的下降。究其背后原因,作者推测有二:一是2020年年初国资委对于“退房令”的重申使得国有企业逐步减少房地产投资的同时也影响着民营企业对于未来国家政策的预期。二是各地房地产政策当天发布当天撤出的困惑性影响了企业对于房地产投资的判断。另外,通过对2020年上市企业进行倾向性匹配得分回归研究,本文得出国营企业在疫情下房地产化程度比民营企业低0.216%,差距比较小,因此提出建议:国资委应加大“退房令”的贯彻。

六、未来研究展望

本文并没有对2020年导致上市公司房地产化指标下降的具体原因做实证研究,只是综合文献和新闻给出了两个推测。另外从图1可以看出,2019年,国有企业和民营企业在房地产化指标上是满足平行性趋势,而随后不再满足,作者认为可以对2020年国资委发布的《通知》对国有企业与民营企业去房地产化差异化影响运用双重差分法进行实证研究。对于本文的回归模型,未来可以增加更多的控制变量以增强模型的解释力,也可以探索不同的研究方法对该问题进行深入探讨。

参考文献

[1]熊凌云.上市公司房地产投资与企业创新[J].当代财经,2019(01):84-95.

[2] Miao J.J.and P.F.Wang,2012,"Sectoral Bubbles and Endogenous Growth",Working Paper.

[3]白俊,连立帅.信贷资金配置差异:所有制歧视抑或禀赋差异?[J].管理世界,2012(06):30-42+73.

[4]刘广平,连媛媛,林润辉.房价波动对制造型企业投资行为的差异化影响——市场条件和企业所有权视角[J].系统工程,2020,38(01):45-54.

作者简介:聂如微(2001.02-),女,汉,湖南衡阳人,本科,金融学专业

京公网安备 11011302003690号

京公网安备 11011302003690号