- 收藏

- 加入书签

基于实物期权视角的物质文化遗产价值评价研究

——以瑞金革命遗址为例

打开文本图片集

打开文本图片集

摘要:红色文化遗产形成于特殊的革命时期,具有丰富的革命色彩和历史文化内涵,其开发与保护的经济价值倍受政府及经营企业关注。现有的市场法、成本法、收益法等传统评估方法已不能准确、有效的对红色物质文化遗产这种不确定性开发项目进行合理估值。本文将传统净现值法和实物期权评估法有机结合,对红色文化遗产的经济价值进行评估,使得对其价值的评估更具真实性。首先介绍了红色物质文化遗产和实物期权相关理论,再根据红色物质文化遗产的特性建立相应的实物期权价值评估分析模型,并以瑞金中央苏区革命旧址为例进行实证分析,同时指出该方法存在的优缺点,最后给出相关建议。

关键词:实物期权;红色文化遗产;价值评价

1引言

2021年1月,国务院下发《国务院关于新时代支持革命老区振兴发展的意见》(国发〔2021〕3号)文件,加大对瑞金中央苏区旧址、古田会议旧址、杨家岭革命旧址、鄂豫皖苏区首府革命博物馆、川陕革命根据地博物馆等革命历史类纪念设施、遗址和英雄烈士纪念设施的保护修缮力度,加强西路军、东北抗联等战斗过的革命老区县现存革命文物保护修复和纪念设施保护修缮。支持革命老区立足红色文化,推动红色旅游高质量发展,建设红色旅游融合发展示范区。可见国家层面对红色旅游资源保护利用的重视程度越来越高。红色旅游资源作为一种重要的红色文化遗产,其开发与保护的经济价值倍受政府及经营企业关注。现有的市场法、成本法、收益法等传统评估方法已不能准确、有效的对红色物质文化遗产这种不确定性开发项目进行合理估值。在不确定条件下对项目进行估值,实物期权评估法应运而生。早在Black和Scholes开始研究金融期权定价理论时,就已经意识到期权定价理论同时可以应用到其他各种问题的定价。受金融期权的启发,人们提出了与金融期权这种虚拟资产相对应的概念——实物期权,并开始将期权思想和方法应用于金融期权市场以外的实物资产投资与管理。本文将传统净现值法和实物期权评估法有机结合,对红色文化遗产的经济价值进行评估,使得对其价值的评估更具真实性。

2相关概念界定及研究综述

学者一般用多学科的方法进行探讨红色文化遗产、红色文化资源的价值评估和红色旅游竞争力评价等。李国强(2011)使用多个经济模型对陕北红色文化资源为样本进行价值评价;唐丽萍(2011)使用模糊数学法、价值量和权量评定,结合调查问卷研究红色旅游资源的价值;曹学文 (2008)采用价值分解法得出红色文化遗产的价值。而将实物期权理论应用于文化遗产经济价值评估领域的研究却寥寥无几,因此本文的创新之处在于将实物期权的评价方法应用于红色物质文化遗产经济价值评估。

实物期权(RealOption)是指把实物资产(realassets)而非金融资产(financialassets)当作标的资产的一类期权,此时期权的交割不是决定是否买进或卖出某种金融资产,而是代表在未来的一种选择权。它是与金融期权相对的概念,属于广义的期权范畴。实物期权法应用金融期权理论,给出动态管理的定量价值,从而将不确定性转变成企业的优势。

Black和Scholes(1973)推导出了B—S金融期权定价模型,开创了实物期权定价模型的研究先河。B-S模型可以用来评估实物期权中的延迟期权、放弃期权和增长期权等。cox、Ross和Rubinstein提出了标准的二叉树模型,在此基础上Boyle,又提出了三叉树模型,之后的五步模型是由Madan,Milne&Shefrin,依据股票的泊松跳跃过程研发出来的。随后的HE模型是HE(1990)提出来的。作为二叉树和三叉树模型的替代,Tian开发出了一种评估实物期权的改进的格子气模型。Detemple&Sundaresan,则提出了一种在组合约束条件下针对不可交易资产的二叉树评估模型。由此可见,实物期权定价模型的种类繁多,每种模型对问题的应用各不相同,而且对每种定价模型的选择也没有绝对的标准。

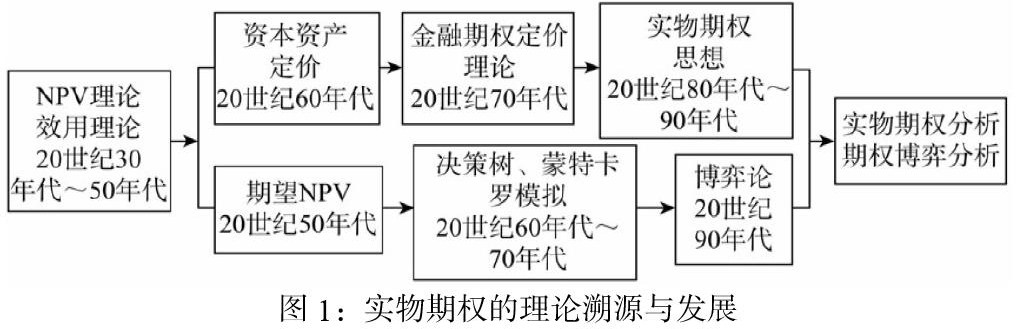

近年来,实物期权方法和博弈理论相结合,整合了投资的财务视角与战略视角,形成了对投资的战略实物期权分析,对战略管理领域也产生了重要影响。斯密特与特里杰奥吉斯(Smit&Trigeogis,2004)从离散模型的角度对基于实物期权与博弈论的战略投资理论。图1总结了实物期权分析框架的演进。

3.实物期权法价值评价实证分析——瑞金中央苏区旧址为例

3.1背景介绍

瑞金中央苏区旧址,位于江西省东南部、武夷山西麓的瑞金市。包括叶坪、沙洲坝等地的旧址和纪念建筑物共15处。瑞金是著名的红色故都、共和国摇篮、中央红军长征出发地。1931年成为中国共产党领导和管理国家政权的实践基地。

瑞金是中华苏维埃政权的建立地,历史地位突出,是著名的红色故都,保护其旧址对于传承红色基因,弘扬伟大的苏区精神具有十分重要的作用。2013至2016年,瑞金中央苏区革命旧址维修总投资计划1.42亿元,国家文物局共批准瑞金68个旧址维修项目,全面完成项目工程40个预计到2018年瑞金的中央苏区革命旧址能基本得到一次普遍性的系统维修。

2020年12月20日,瑞金市以中央苏区革命旧址为主体的红色故都文旅项目开工仪式在瑞金叶坪乡云集村举行,其占地约1100亩,是以“红色”元素为背景,集河流剧场、瑞金论坛、红色培训、旅游观光、体闲度假为一体的大型综合文旅项目。项目总投资不低于12亿元,建设期约3年。

3.2瑞金中央苏区旧址项目价值评价方法

3.2.1传统净现值的计算

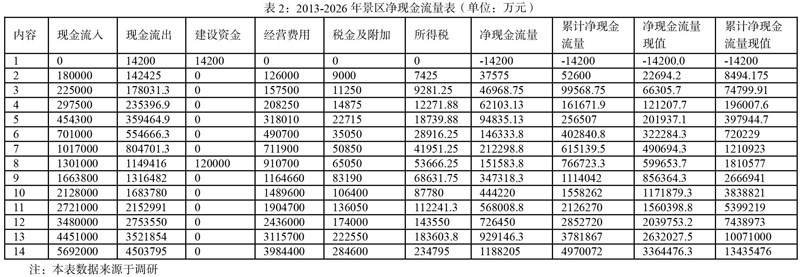

表1 1中2013-2019年数据是根据历年实际数据所得,而2020-2022年接待游客数按每年22.25%的增长率(前七年的平均增长率)计算,旅游收入数据按每年27.89%(前七年的平均增长率)的增长率计算。营业收入=旅游收入,经营费用=营业收入*70%,总成本费用=成本费用+利息,税金及附加=营业收入*5%,利润总额=营业收入-总成本费用-税金及附加,所得税=利润总额*16.5%,税后利润=利润总额-所得税。现金流入为表一中的旅游收入,现金流出=建设资金+前期费用+经营费用+税金及附加+所得税,净现金流量=现金流入-现金流出,当年累计净现金流量=上一年的累计净现金流量+当年的净现金流量,第i年的净现金流量现值=第i年的净现金流量/,当年累计净现金流量现值=上一年的累计净现金流量现值+当年的净现金流量现值。

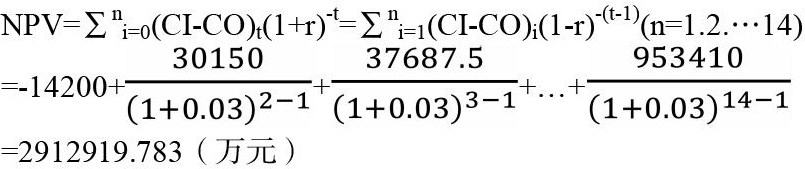

由以上计算结果可知该项目的净现值为2912919.783万元,虽说这个项目适合开发,但是该项目所包含的价值远不仅于此,如果从实物期权的角度来分析这其中还蕴含着扩张期权的价值,开发商在竞标成功后拥有延期开发该项目的机会,且在开发建设阶段,开发商会采取分散投资的方式,根据市场情况和经济形势调整下一轮的投资规模。

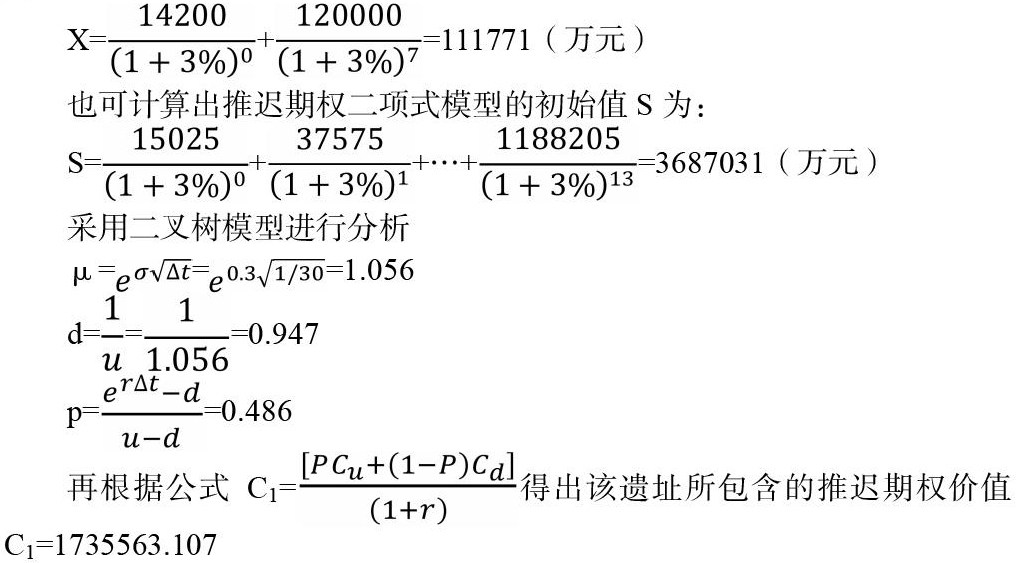

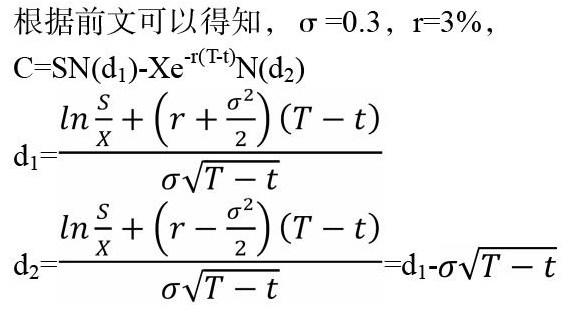

3.2.2推迟期权价值的计算

推迟期权价值的计算要用到二叉树模型假设该文化旧址的波动率=0.3,无风险利率r取五年国债利率3%

3.2.3扩张期权价值计算

因瑞金革命旧址还在不断地投资建造当中,在未来会产生更高收益,所以该项目包含期权价值。把每年的投资支出作为当年的期权执行价格,把对应该期投资产生的现金流折现到当年年初的价值作为项目现金流收益的现值,从而用模型计算每一年投资中所包含的期权价值,然后每一期所包含的期权价值之和,就是总的扩张期权的价值。

可以看出,应用实物期权方法到红色文化遗产的评估中,因为考虑了红色文化遗产在开发过程中存在的灵活性价值和领导决策的经营柔性,从而使得项目的总价值远远大于使用传统投资评价方法所计算出的价值。

3.3结果分析与建议

(1)对传统评价方法的合理补充。相较于传统的评估方法,实物期权法将项目实施过程中的灵活性以及领导决策的经营柔性考虑进去了。根据以上对瑞金中央苏区革命旧址的评估过程中,可以看出,在项目的施工建设阶段,不是一次性的将资金全部投入进去,而是根据项目的进展情况,去决定下一步的投资决策,从而使得项目总的开发价值不仅包括净现值,还包括项目所包含的推迟期权价值和扩张期权价值。

(2)实物期权价值评估模型适用于红色物质文化遗产的价值评估。红色物质文化遗产在开发经营过程中是存在巨大的不确定性和自然风险的,而实物期权是一种或有决策,在信息不断增加的情况下,视情况的好坏而决定下一步采取怎样的行为,从而使得损益呈现出非线性,通过分析遗产是存在潜在价值的,因此实物期权的理念是适合于红色物质文化遗产的。

(3)缺乏有效的历史数据。在分析过程中,在参数的确定上,仍然依赖于很多假设和设定的输入,我们可以看到实物期权定价模型中最难以确定的一个参数是项目价值的波动率。在对革命旧址的评价过程中,需要大量的历史数据,但是由于客观情况的限制,对此并没有相关可靠的历史数据进行统计,因此只能根据相似的旅游项目来近似评估。因此不可避免的会产生一定的偏差。

参考文献

[1]刘建平.红色文化遗产相关概念辨析[J].宁波职业技术学院学报.2006(4),64-66.

[2]渠长根主编.红色文化概论[D].红旗出版社 2017(7),1-2.

[3]李国强.基于经济价值评估的陕北红色文化资源开发研究[D].西安工业大学,2011,34-59.

[4]唐丽萍,冯淑华.红色旅游资源的文化遗产价值及其评价——以南昌市八一起义纪念馆为例.旅游研究[J].2011(2),11-16、27.

[5]曹学文.红色文化遗产及其开发利用研究——以湘潭市为例[J].湘潭大学,2008,13、19.

[6]韩国文,刘赟.国内外实物期权研究综述[J].技术经济,2006,28,97-98.

[7]王黎霞.基于期权定价理论的无形资产评估[D].昆明:昆明理工大学,2006.

[8]邢小强;焦睿.实物期权视角下的不确定性、学习与新技术投资决策[J].科技进步与对策,2011,v.28,No.271,25-28.

[9]夏健明;陈元志.实物期权理论评述[J].上海金融学院学报,2005,6-15.

[10]周海玲.应用实物期权法对旅游投资项目评价研究[D].沈阳工业大学,2009.

[11]林杰辉.“净现值法”应用常见问题及对策建议[J].交通财会,2020,No.395,75-77.

通讯作者:刘宇灏(1993—) 男,,主要从事金融期权方面的研究

基金项目:江西省高校人文社会科学研究项目(编号:GL18134)

京公网安备 11011302003690号

京公网安备 11011302003690号