- 收藏

- 加入书签

基于财务视角下的供应链金融风险测评

打开文本图片集

打开文本图片集

摘 要:第三方物流企业参与的物流、信息流、资金流三流合一的供应链金融中,扮演着越来越重要的角色,然而,供应链金融在我国处于初阶发展阶段,风险管理机制尚不完美,因此研究第三方物流企业参与下的供应链金融风险具有重要意义。本文在指标体系构建方面,结合主成分分析法,建立盈利能力、营运能力、债务风险、违约的财务指标;运用熵权法,构建供销链稳定性综合指标。在筛选了五个一级指标和九个二级指标后,通过层次分析法,得出第三方物流供应链金融参与的具体风险因素排序。

关键词:第三方物流企业;供应链金融风险;AHP

引言

供应链金融作为一项金融创新服务在我国发展迅速,已经成为商业银行与供销链中核心企业增强竞争力、拓宽发展空间的一个重要领域,同时也为供销链中上小游企业特别是中小企业提供了新的融资渠道。2022年,国务院国资委发布《关于推动中央企业加快资库体系建设,进一步加强资金管理》的意见中指出,搭建供应链金融服务平台要基于真实贸易,严禁提供融资担保、严禁开展贸易融资性贸易业务和虚假贸易业务,逐步对供应链金融进一步加强风险管理;中国银保监会在2019年发布《中国银行保险监督管理委员会办公厅关于推动供应链金融服务实体经济的指导意见》指出贸易真实性是确保自偿性实现和融资安全的前提,近期屡屡暴雷的供应链金融风险事件,多因虚构交易、虚假确权、蓄意骗贷引发。2020银保监会在《意见》中指出,既要关注核心企业的风险变化,也要监测上下游链条企业的风险。供应链金融的风险问题逐步凸显,随着创新模式的发展,第三方物流为主导的供应链金融业务供应链金融融资模式中主导越来越大,在风险防控中的重要程度也越大。应围绕开展供应链金融业务的企业进行风险检测与评价,减少供应链金融的风险,促进融资企业的融资难题顺利解决,减小供应链金融发展阻碍,研究参与供应链金融的第三方物可以较好地发现供应链金融发展的风险走向,考证其已知风险和潜在风险。

1、文献综述

1.1物流视角供应链金融风险理论分析

随丹(2022)[1]认为物流企业作为连接供销链上下游企业的纽带,在风控上有着天然的信息与资源优势以物流企业信息资源、服务能力为基础,可以缓解金融领域的两个核心问题:信用与风险。 宋华(2021)[2]认为供应链金融风险有两种导向,分别为金融导向和供销链导向,两种导向的供应链金融在结构、流程和要素上存在差异,金融导向主要体现在商业信用风险中,供销链导向体现在供销链整体资金运转上。宿玉海(2019)等[3]认为供应链金融的主体风险与上下游的信用评估、反应速度等有关,特别是资金需求方的资源获取能力、经营效率和资金流动性。而张永琪(2021)[4]指出信用风险基本都是通过对中小企业自身的财务状况、财务效率分析来评估其信用风险,缺少物流企业的评价。由此可知,企业自身的作用、优势、潜在风险及可采用的风险,具体表现为防范中小企业、核心企业、第三方物流企业,最主要表现在与信用风险有关的企业绩效评价上。在供销链方面,李艺(2009)[5]认为供销链的稳定运行是实现供销链运作最大效用的基本条件,供销链稳定性包括企业内与企业间的稳定性,企业内的稳定性与自身运营有关,企业间稳定性受相互间合作关系、信息传递、协调程度、利益分配等因素的影响。宋美灿(2013)[6]认为第三方物流与产业供销链上各方的竞合关系相关,其中主要包括供销关系,而用财务数据可以很好解释供销关系,供销稳定性一定程度反应了供应链上下游的合作关系。

1.2供应链金融风险实证

1.2.1指标构建

在指标体系构建上,评定企业的盈利能力、营运能力、债务风险、营业增长等方面时,张明星(2022)[7]把信用风险建立盈利能力、偿债能力、物质特征、应收账款特征等指标,构建信用风险体系,推出宏观环境是主要风险;张晟义(2022)[8]选取销售净利率总资产报酬率、股本报酬率、资产负债率、流动比率、现金流量比率、存货周转率、应收账款周转率、总资产周转率进行组成成分分析测定期间关联强弱,建立代表性指标,发现供应链金融业务的实行对特变电工企业绩效有正向影响;王占宇(2020)[9]运用主成分分析相关农业上市公司2014~2016年三年的财务数据及农业供应链金融运营情况,较为准确地测算了合作客户在农业供应链金融产品方面的守约概率。主成分在筛选指标时有广泛运用,因此在筛选指标时运用主成成分分析法;在上下游稳定性方面,由于涉及供销链中上游供销商、下游制造商和银行、仓储物流监管方,胡国成等(2017)[10]运用熵权法各项风险权重,定量地分析银行保兑仓业务存在的风险;周启清(2021)[11]把熵权法与AHP方法进行综合运用,得出供应链金融信用风险的权重值,朱喜安(2015)[12]指出熵权法能够较为客观地反应不同指标在综合体系中的重要性,减小主观性,适合差异大的指标;而供销链风险中的销售额、供销商占比等指标差异较大,适合熵权法。

1.2.2层次分析法实证

在AHP实证中,邹政忠(2022)[13]基于AHP从宏观环境风险、产业风险、信用风险、销售风险、操作风险5方面测评,得出宏观部门风险与信用风险最重要;金霞、张诤等利用模糊综合评价法对供应链金融内生风险进行评估,得出信息风险是某供销链的高风险因素。姚月清(2015)[14]构建了供应链金融信用风险综合评估指标体系, 并利用AHP模型对各指标作权重赋值,发现物流企业资质的组合权重最大。谭茜(2021)[15]通过模糊综合评估法、AHP 法和熵权法评估了京东供应链金融的财务风险指标展开分析,发现宏观与财政风险最重要。

综上,供应链金融业务的展开离不开中小企业、核心企业的参与,而物流企业作为拥有仓储数据并在供应链金融中扮演提供较大信息与库存业务的重要角色,在供应链金融领域有较为广泛的参与。在评价物流企业自身风险时,主要考虑信用风险,运用主成分分析法;在考虑物流企业上下游的销售与采购程度时,运用熵权法。多数学者是以银行等核心企业为主要视角,没有考虑第三方物流的影响因素。第三方物流作为供应链金融融资模式的参与方已经有越来越重要的影响,物流企业自身的运营状况也决定了供销链资金流运转情况,所以会从物流的信用风险选取指标为此,以物流视角下供应链金融的内生风险为基础,分析不同风险的关联度和强弱关系具有重要意义,使得企业有侧重防护,减缓不必要的损失。

层次分析法的缺点也较为突出,层次分析法的主观性较强,专家打分的评判标准不统一,为了减少这些缺陷,在主成分分析时,通过主成分与准则层的相关性建立打分基础,规定一套适用于供应链金融的打分准则,并进行相应检测,减小主观性,并发现其较为合理;筛选指标时采用的熵权法的客观性也能减小AHP带来的主观性误差,从而在讨论第三方物流的风险溯源将有助于企业侧重预防,对供应链金融的完善有推动作用。

2、研究设计

2.1研究方法

通过筛选出合适的度量供应链金融风险的财务指标,利用层次分析法判断企业在盈利能力、营运能力、债务风险、营业增长、供销稳定性五个方面中最大的风险因子,以便在以后的运营中能更好合理规避。但是在测评供应链稳定性层面时,涉及订货时间、付款方式、物流管理等大量因素[16],许多指标无法获取,且无法转化为可测量的定量指标,考虑从财务报告中提取相应数据来替代,并采用熵权法客观评价各个企业供销链上下游的稳定性。在通过财务指标利用主成分分析抽取营业能力状况、营运能力、债务风险状况、营业增长状况、供销稳定性后,建立层次分析模型。

2.2数据选择与样本来源

在巨潮资讯网选取了15家拥有供应链金融服务的上市物流企业2014—2021年的财务数据,剔除不符合财务标准的指标后,共计有103个样本。

2.3研究步骤

2.3.1指标抽取

(一)主成分分析筛选指标

从盈利能力、营运能力、债务风险、营业增长状况、供销稳定性五个方面来测评供应链金融风险。

从盈利能力、营运能力、债务风险、营业增长状况、供销稳定性五个方面来测评供应链金融风险,考虑盈利能力相关的指标有:1净资产收益率、2销售净利率、3营业利润率、4主营业务比率、5营业收入现金含量;判断营运能力的指标有:6总资产周转率、7应收账款周转率、8应付账款周转率、9存货周转率10营运资本周转率。判断债务风险状况的指标有:11资产负债率、12速动比率、13流动比率、14现金比率;经营增长状况的财务指标为15总资产增长率。考虑违约的指标为16销售费用率、17销售现金比率;考虑供销稳定性的指标为18供销商采购额、19前五大供销商采购占额、20客户销售额、21客户销售额占比、22垄断性指标。

综合财务数据,筛选出22个财务指标作为指标样本,进而判断最影响供应链金融风险的指标权重。

丁家玲[17]认为层次分析法合理运用的基准指标数不能超过9个,否则一致性很难通过,且为了避免重复性,需要从22个指标中筛选9个合理指标,剔除重复项。由于分析供销稳定性需要其相关的全部指标,则只需要从剩余的16个指标利用主成分分析法进行描述性统计与相关性分析。将初始值进行筛选,得到了KMO检验法和Bartlert球体检验。其中KMO值为0.588,大于0.5,sig值是0.000小于0.005,检验数值拥有合理性。

在16个指标中通过SPSS相关性检验,成分矩阵如下表:

通过成分矩阵,结合数值高低判断相似性,选取最具有代表一级指标的二级指标:1净资产收益率2总资产周转率3速动比率4销售费用率

(二)熵权法求解供销稳定性综合指标

上下游的稳定性,很难通过财务数据分析。不同于传统意义上的稳定性,传统意义上的上下游稳定性是指同一行业的评判标准[18],而同一行业就无法看出不同企业之间的稳定性差异,上下游的稳定性在财务数据中可以通过供销稳定性替代,本文主要以供销稳定性进行数值标定,由于供销稳定性的指标需要综合评估,故采用熵权法根据指标变异性大小来确定客观权重,通过以不同因素的权重比例来评定供销稳定性。

假设前五大供销商采购额、客户销售额、前五大供销商采购额占比、前五大客户销售额供占比越大,应链稳定性越高;垄断性指标越大,稳定性越高;故此,通过供销链上下游的供销商采购额,客户销售额,前五大供销商采购额占比,前五大客户销售额占比,各公司的垄断性(hhi指标)利用熵权法客观确定各份额的权重关系,综合评价了各公司的销稳定性。

熵权法确定指标权重系数的步骤如下(此处评价指标全为正指标):

①求解Pij

由于标准化后有0值,平移0.0001个单位得到Pij

计算第1个被评价对象在第j个评价指标上的指标值比值

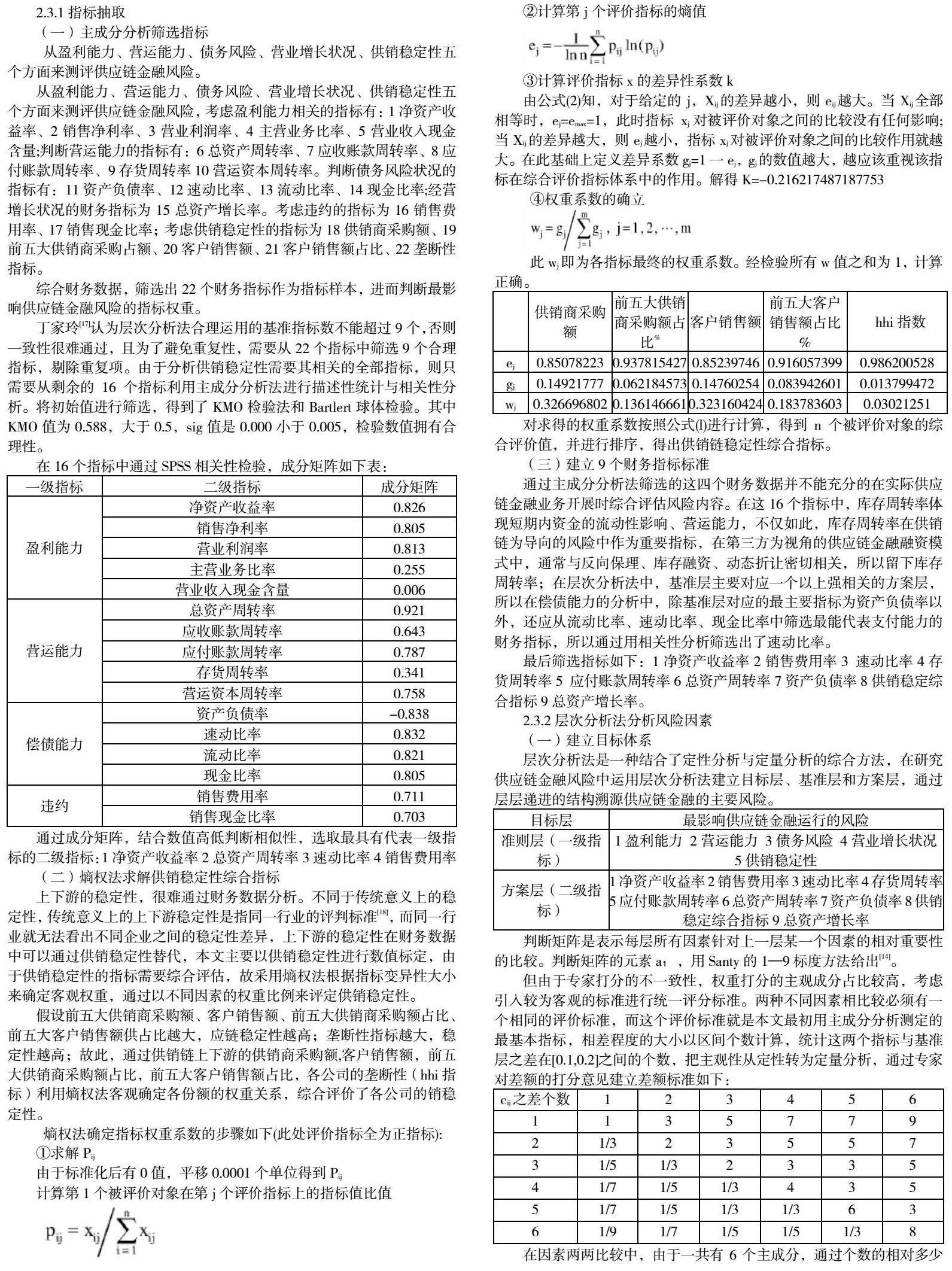

②计算第j个评价指标的熵值

③计算评价指标x的差异性系数k

由公式(2)知,对于给定的j,Xij的差异越小,则eij越大。当Xij全部相等时,ej=emax=1,此时指标xj对被评价对象之间的比较没有任何影响;当Xij的差异越大,则ej越小,指标xj对被评价对象之间的比较作用就越大。在此基础上定义差异系数gj=1一ej,gj的数值越大,越应该重视该指标在综合评价指标体系中的作用。解得K=-0.216217487187753

④权重系数的确立

此wj即为各指标最终的权重系数。经检验所有w值之和为1,计算正确。

对求得的权重系数按照公式(l)进行计算,得到n个被评价对象的综合评价值,并进行排序,得出供销链稳定性综合指标。

(三)建立9个财务指标标准

通过主成分分析法筛选的这四个财务数据并不能充分的在实际供应链金融业务开展时综合评估风险内容。在这16个指标中,库存周转率体现短期内资金的流动性影响、营运能力,不仅如此,库存周转率在供销链为导向的风险中作为重要指标,在第三方为视角的供应链金融融资模式中,通常与反向保理、库存融资、动态折让密切相关,所以留下库存周转率;在层次分析法中,基准层主要对应一个以上强相关的方案层,所以在偿债能力的分析中,除基准层对应的最主要指标为资产负债率以外,还应从流动比率、速动比率、现金比率中筛选最能代表支付能力的财务指标,所以通过用相关性分析筛选出了速动比率。

最后筛选指标如下:1净资产收益率2销售费用率3 速动比率4存货周转率5 应付账款周转率6总资产周转率7资产负债率8供销稳定综合指标9总资产增长率。

2.3.2层次分析法分析风险因素

(一)建立目标体系

层次分析法是一种结合了定性分析与定量分析的综合方法,在研究供应链金融风险中运用层次分析法建立目标层、基准层和方案层,通过层层递进的结构溯源供应链金融的主要风险。

判断矩阵是表示每层所有因素针对上一层某一个因素的相对重要性的比较。判断矩阵的元素a₁,用Santy的1—9标度方法给出[14]。

但由于专家打分的不一致性,权重打分的主观成分占比较高,考虑引入较为客观的标准进行统一评分标准。两种不同因素相比较必须有一个相同的评价标准,而这个评价标准就是本文最初用主成分分析测定的最基本指标,相差程度的大小以区间个数计算,统计这两个指标与基准层之差在[0.1,0.2]之间的个数,把主观性从定性转为定量分析,通过专家对差额的打分意见建立差额标准如下:

在因素两两比较中,由于一共有6个主成分,通过个数的相对多少判断其重要程度,避免了各专家打分的不一致性,建立层次结构模型,通过上述两步的筛选,基准层五个方面,方案层为九个财务指标。

(二)构造判断矩阵

当风险分析层次模型确定后,通过评分标准构建判断矩阵,得到量化值。在建立指标联系时,考虑供应链金融风险的复杂性,例如盈利能力往往与偿债能力有极大相关,而偿债能力又影响资产增长以及债务能力,债务又反过来影响盈利。所以方案层所有指标均与准则层相关,建立联系网,得到准则层为五阶矩阵,方案层为九阶矩阵。设目标层为A,准则层为Bk,方案层为Ck

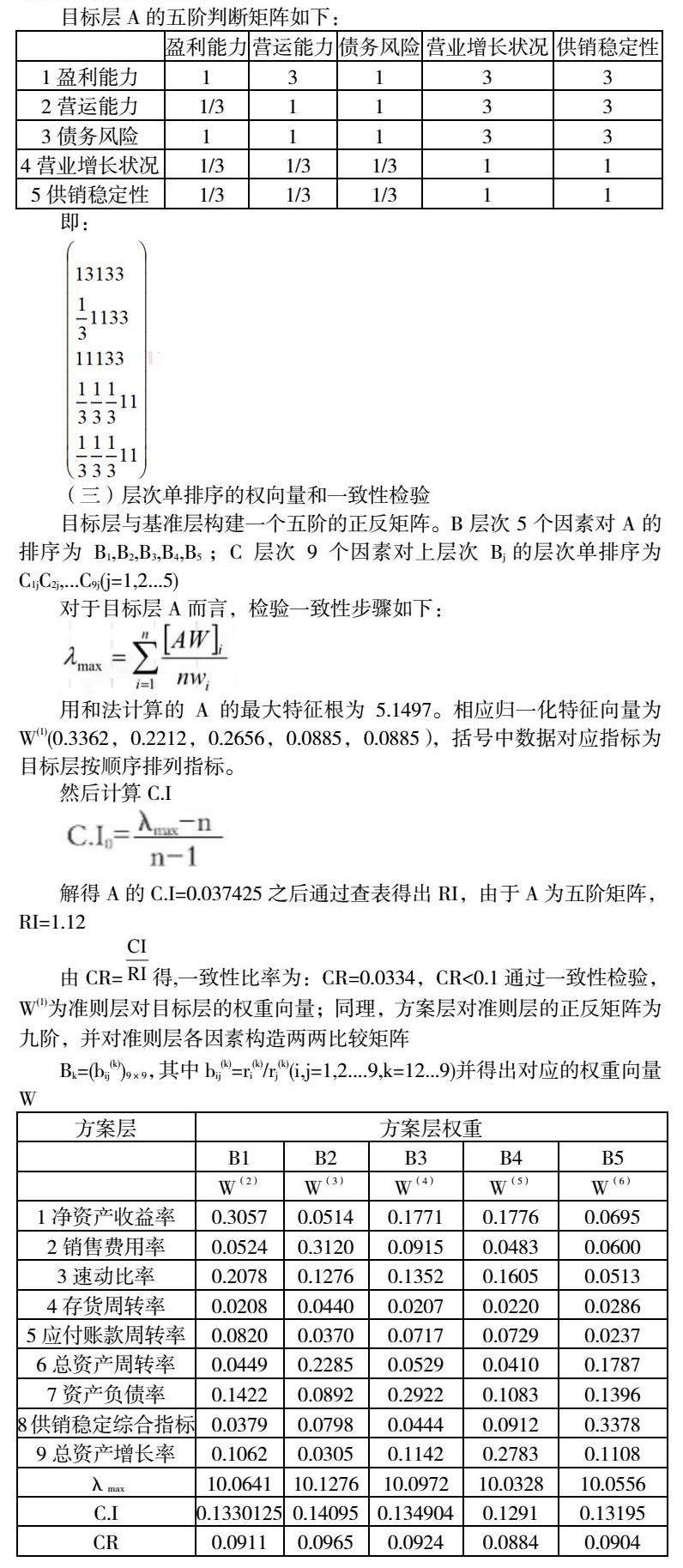

目标层A的五阶判断矩阵如下:

(三)层次单排序的权向量和一致性检验

目标层与基准层构建一个五阶的正反矩阵。B层次5个因素对A的排序为B1,B2,B3,B4,B5 ;C层次9个因素对上层次Bj的层次单排序为C1jC2j,...C9j(j=1,2...5)

验证后均通过一致性检验。

(四)层次总排序及一致性检验

方案层对目标层的组合权重向量为W(7),组合一致性比率为:

CR6=a1CI(1)+a2CI(2)+...+a5CI(5)/a1RI(1)+a2RI(2)...+

a5RI(5)=0.0923<0.1

通过一致性检验,组合权重W(7)可作为决策依据。

W(7)=(0.1830,0.1205,0.1527,0.0267,0.0634,0.0992,0.1671,0.0802,0.1072)

将权重W(7)的9个指标作为评估供应链金融风险的综合实力,方案层中要素对目标层的排序依次为:净资产收益率>资产负债率>速动比率>销售费用率>总资产增长率>总资产周转率>供销链稳定性综合指标>应付账款周转率>库存周转率。

根据排名结果,盈利能力是最影响目标层最大的风险因素。

结论

盈利能力是供应链金融风险中首要需要防范的风险因素,盈利能力的大小影响着风险的高低,由于净资产收益率主要影响的是资本营业经营能力,可以直接反映资本的增值状况,影响着企业股东价值大小,指标越高,反应营业的盈利能力越强,受到的风险就越弱。

其次是债务风险状况,测定债务风险状况的两个财务指标:资产负债率与速动比率,由此可见,债务风险是供应链金融防范的第二大因素。偿债能力就是债务风险的主要评定标准,若考虑企业内部因素,除去宏观影响,偿债能力与负债与资产的流动性、融资能力以及经营现金流量水平有关。在供应链金融中,如果企业的流动资产占比较高,则实际偿债能力会受到影响,例如库存相对流动资产而言,若流动性较差、变现差,那么很有可能由于品种,质量的原因,其变现能力会变差。当流动资产中变现慢的库存难以收回,使就不能说其供应链金融的风险将大大增加。而预付账款类的供应链金融业务,如果必须以现金偿付的流动负债过高,则会产生较大风险。

参考文献:

[1]随丹,舒良友.“物流+电商+供应链金融”模式创新研究[J].物流科技,2016,39(09):125-128.DOI:10.13714/j.cnki.1002-3100.2016.09.032

[2]宋华,黄千员,杨雨东.金融导向和供应链导向的供应链金融对企业绩效的影响[J].管理学报,2021,18(05):760-768.

[3]宿玉海,刘梦珣.供应链金融风险来源及管控[J].山东财经大学学报,2019,31(05):91-101.

[4]张永琪.供应链金融下中小企业信用风险评价体系的研究[J].时代金融,2021,(08):52-54.

[5]李艺,郑国华,陈建华.基于多级模糊评价法的供应链稳定性评价[J].物流技术,2009,28(12):200-203.

[6]宋美灿,宋志杭.第三方物流与产业供应链上各方的竞合关系[J].中外企业家,2013(31):109.

[7]张明星.供应链金融模式下中小企业信用风险评价体系构建及建议[J].黑龙江金融,2022,(08):10-12.

[8]张晟义,王童.基于供应链金融的新能源装配制造企业绩效分析[J].洛阳师范学院学报,

2022,41(03):51-54+61.DOI:10.16594/j.cnki.41-1302/g4.2022.03.018.

[9]王占宇. 基于Logistic模型的农业供应链金融信用风险评价研究[D].昆明理工大学,2019.DOI:10.27200/d.cnki.gkmlu.2019.001780.

[10]胡国成,代剑环,付林.基于AHP——熵权法的保兑仓业务风险分析[J].物流工程与管理,2017,39(02):44-46+58.

[11]周启清,尹盼盼.基于层次分析法和熵权法的保兑仓融资模式风险评价与分析[J].经济论坛,2021(05):62-71.

[12]朱喜安,魏国栋.熵值法中无量纲化方法优良标准的探讨[J].统计与决策,2015(02):12-15.DOI:10.13546/j.cnki.tjyjc.2015.02.003.

[13]邹政忠,胡湛滢.供应链金融风险评价:基于AHP[J].中国外资,2022(12):64-67.

[14]姚月清.基于AHP模型的供应链金融信用风险评估[J].宁德师范学院学报(哲学社会科学版),2015,(03):41-44.

[15]谭茜,李吉友.京东供应链金融风险管理体系研究[J].财务与金融,2022(03):1-9.

[16]马中华,徐学勤.供应商竞争关系下的第三方物流融资及物流服务决策[J].计算机应用研究,2019,36(02):404-410.DOI:10.19734/j.issn.1001-3695.2017.08.0876.

[17]丁家玲, 叶金华. 层次分析法和模糊综合评判在教师课堂教学质量评价中的应用[J]. 武汉大学学报: 哲学社会科学版, 2003, 56(2): 241-245.

[18]李妍君. 基于第三方物流视角的顺丰供应链金融风险评价及管理[D].云南财经大学,2022.DOI:10.27455/d.cnki.gycmc.2022.000539.

作者简介:孙培瑜(2001.05-)女,,河北廊坊,本科,单位:河北金融学院

课题:2022年河北金融学院大学生创新创业训练项目计划资助课题——后疫情下供应链金融的风险识别与风险评估体系的完善(编号:S202111420003)

京公网安备 11011302003690号

京公网安备 11011302003690号