- 收藏

- 加入书签

中国货币政策不确定性对宏观经济的影响研究

打开文本图片集

打开文本图片集

摘 要:利用随机波动模型测度我国的货币供给增长率不确定性,并嵌入动态随机一般均衡框架,研究货币政策不确定性对宏观经济的影响机制与效应。模拟结果显示:货币政策不确定性冲击对真实经济产生显著的影响,且影响均为负向。对投资的影响最大,对产出影响次之,对消费影响最小。主要原因是面对政策不确定性上升,居民会减少当前消费和增加预防性储蓄,故而消费减少;由于投资过程具有风险规避性和不可逆性,货币政策不确定性引起公司未来预期收益不确定性增强,公司会降低投资,最终产出下降。由此带来的启示是:政府需要增强宏观经济政策的透明度,合理引导公众预期,以减小负面效应。

关键词:货币政策不确定性; 随机波动; 动态随机一般均衡; 合理预期

一、引言

新古典学派认为宏观名义不确定性影响微观经济主体的合理预期,干扰其行为决策,对宏观经济产生不利影响。如Friedman(1977)分析认为通货膨胀不确定性扭曲了资源配置过程中的价格机制,降级生产效率,导致经济下滑。Huizinga(1993)发现通货膨胀不确定性增强了投资资本的净现值不确定性,从而减少了投资的渠道。万广华等(2001)、陈太明(2007)等研究也认为通胀不确定性会经济造成负面的影响。然而,Dotsey and Sarte(2000)却认为通货膨胀不确定性对经济增长影响存在正面影响。其给出的解释是:通货膨胀不确定性导致居民的预防性储蓄增加,预防性储蓄转化为投资,从而促进经济增长。货币增长不确定性研究最有代表性的是Kim(1993),其认为不同根源的货币增长率不确定性对实际的影响具有一定的时变性,外部突发事件造成的不确定性对经济活动具有消极影响。贾俊雪等(2006)将我国货币政策不确定性分解为宏观政策层面引起的不确定性和经济冲击引起的不确定性。结果发现,经济冲击层面的不确定性是主要根源,且不利于我国宏观进稳定,而宏观政策曾有引发的不确定性有助于我国宏观经济稳定。刘金全、隋建利(2010)发现我国货币增长不确定性主要由宏观经济冲击所引致;由货币政策冲击导致的货币增长不确定性能够有效地促进经济增长,由宏观经济冲击导致的货币增长不确定性对经济增长起到了抑制作用。苏梽芳、胡日东(2010)发现存在货币增长不确定性显著向通货膨胀不确定性“波动溢出”的效应,减少货币增长不确定性是降低通货膨胀不确定性的重要途径。以上研究带来重要启示,不确定性通过干扰经济主体对未来经济行为的合理预期,影响经济决策的适时制定,从而对宏观经济造成影响。学者们从预防性储蓄、货币先行、流动性约束、政策调控引起的不确定性和经济环境冲击引起的不确定性等角度进行了相关研究。然而不同视角的研究最后的研究结论却截然相反。很显然,现实经济的复杂性需要多角度研究,如何将不同视角纳入一个框架综合分析就非常重要。

然而,国际上2008年金融危机后不确定性研究发生了很大变化,开始注重将不确定性与动态随机一般均衡(DSGE)框架结合起来进行研究。Bloom(2009)开始用对“方差”的一次冲击来表示不确定性事件的发生,将不确定性冲击与局部均衡模型相结合。由于传统的对数线性化求解方法只能够分析“水平冲击”的脉冲响应,无法分离出“二阶矩”不确定性冲击的经济影响,不确定性研究与动态随机一般均衡的结合受到限制。随着非线性DSGE模型求解方法——三阶摄动法的实现,两种相结合的研究开始兴起。如Jesús Fernández Villaverde(2009)将随机波动(SV)模型嵌入DSGE框架,运用三阶摄动法求解并分析利率不确定性增强对阿根廷经济的影响。Anderson(2012)、Benjamin Born and Johannes Pfeifer(2014)分别使用类似的方法分析了灾难事件引起的技术不确定性和货币政策不确定的宏观经济效应相关研究。国内方面,近年来不确定性研究更加广泛和深入。如金雪军等(2014)采取贝克的政策不确定性指数,对汇率、股票价格和房地产价格的影响进行研究;黄宁、郭平(2015)也采用贝克的政策不确定性指数和省级面板数据,分析了经济政策不确定性对我国宏观经济的影响与地区差异;王义中、宋敏(2014)分外部需求、流动性资金需求和长期资金需求三种渠道研究宏观经济不确定性会影响公司投资行为。梳理发现,目前国际主流的做法是用SV模型测度不确定性,并纳入DSGE框架进行分析。由于不确定性通过预期改变微观经济主体的行为,而DSGE模型恰好能有效地将微观经济主体的预期与外生冲击有效结合起来,而且可以将不同视角的研究纳入DSGE框架综合分析。因此,用DSGE来研究不确定性具有天然性和必然性,而国内目前还未见类似研究。

基于以上文献,本文拟使用GARCH模型和随机波动(SV)模型测度我国货币政策不确定性,并嵌入DSGE分析框架,探索货币政策不确定性对我国宏观经济的影响。下面部分安排如下:第二部分对我国的利率货币政策不确定性进行测度分析;第三部分利用政策不确定性冲击的DSGE模型框架分析货币政策不确定性冲击的宏观经济影响分析;最后一部分为结论与启示。

二、货币政策不确定性的测度

1、GARCH(1,1)模型测度。假设货币增速偏差服从一阶向量自回归AR(1)过程,货币政策冲击方差具有时变性,货币政策冲击为结构性冲击并具有正态分布的特点

其中为名义货币增长率,表示货币供给波动的均值。估计时参考马文涛(2011)[20],采用同比增长率进行估计,数据经过了季节性调整与HP滤波处理。估计结果如下:

2、SV-AR(1)模型的测度。仍假设货币增长率服从AR(1)过程。不同于现有研究,假设货币增长率水平冲击的方差具有时变性,而且方差服从AR(1)过程,得到如下SV-AR(1)模型:

分别表示货币供给波动的均值和标准差。

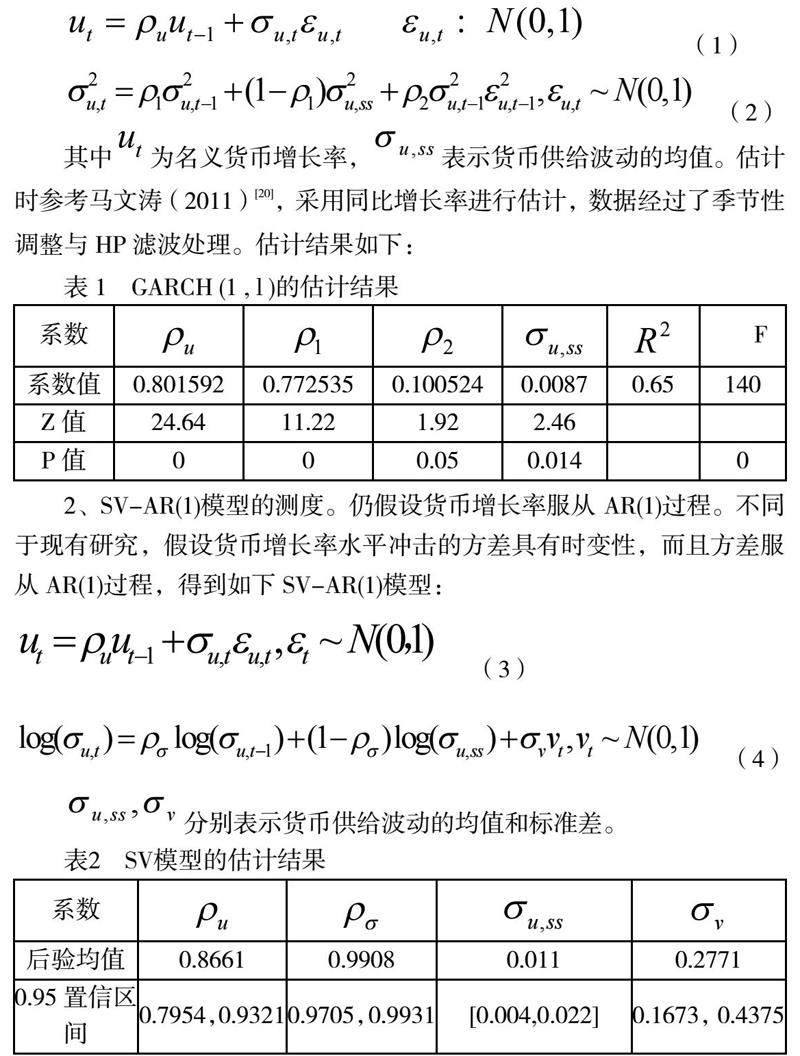

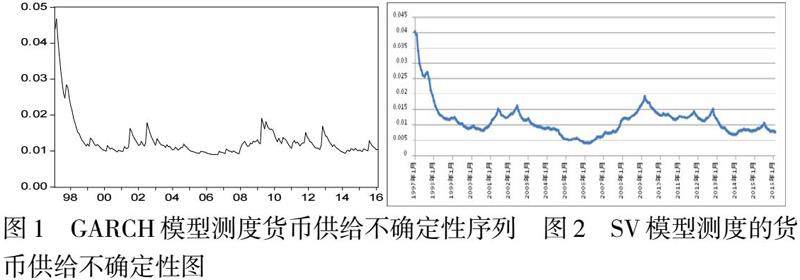

以上结果与刘金全、隋建利(2010)用马尔科夫区制转移异方差的测度结果类似:1997年的货币不确定性大,而1998年以后相对较小;但是相对02年、09-10年、13年较大。主要原因是1997年出现了亚洲金融危机,导致我国周边国家的货币大幅贬值、局部地区和国家的金融市场动荡不定,我国从自身实际情况和国际形势的要求出发,再度实行了人民币汇率稳定政策。正是上述货币政策及其调控机制的频繁变化以及宏观经济的剧烈波动;而自 1998 年起,央行逐步建立并完善了以基础货币为操作目标、货币供应量为效果目标的中介目标体系,货币政策总体呈现出相对稳定的态。图中还可以看出2009年我国为应对金融危机引起的经济下行推行的四万亿投资计划提升了货币政策不确定性。总体上而言,货币政策不确定较大,对应时期的货币增长率较高。可以看出我国货币政策不确定性主要是由于外部冲击引起。

比较图1和图2,可以发现两个模型在测度的结果上差别不大,但SV模型测度的结果更加平滑。对照图1可以看出,一般情况下我国货币供给不确定性高时货币供给增长率高,而且波动呈现出集聚性,这些特征目前已形成共识,可见于洪永森、林海(2006),郑挺国、刘金全(2012)。

三、货币政策不确定性的经济影响

下面在当前广为使用的新凯恩斯动态随机一般均衡模型(DSGE),将前面关于货币政策不确定性测度的SV-AR(1)模型嵌入该DSGE框架进行求解,模拟分析货币政策不确定性冲击的脉冲响应。

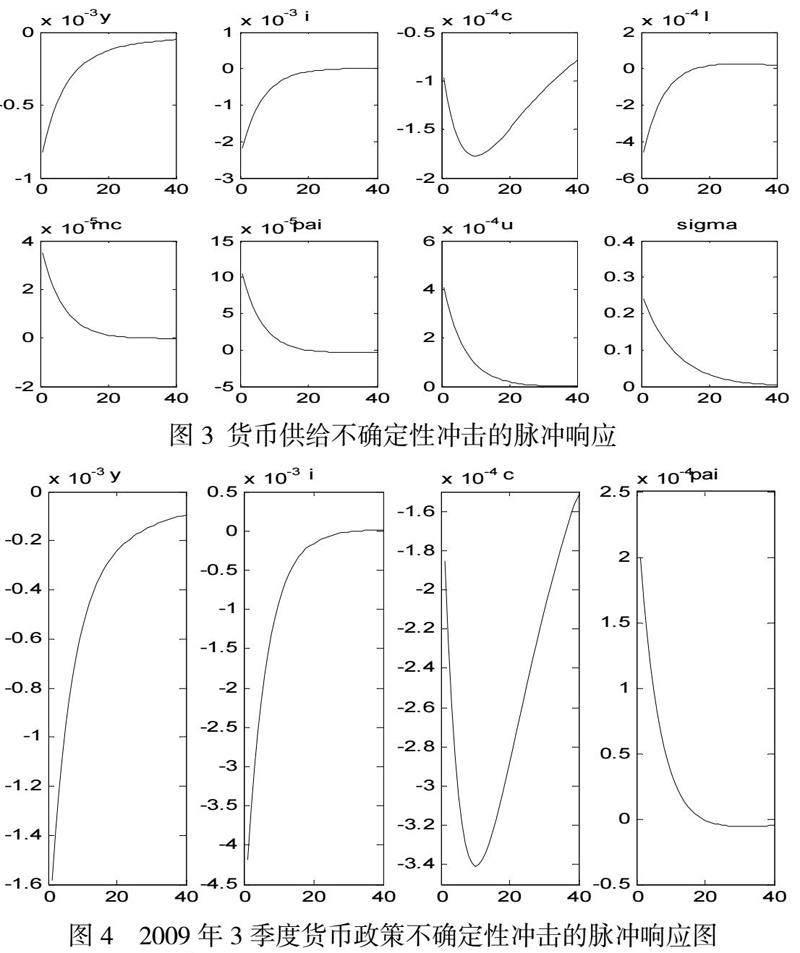

1.整体上货币政策不确定性冲击的影响

图3中分别表示产出、投资、消费、劳动供给、边际成本、通胀、货币供给增长、货币供给不确定性。可以看出不确定性上升对消费的影响是先下降后上升,主要原因是:居民提过延迟当期的消费来防范政策风险,即增加预防性储蓄;但是第10个季度后消费开始回升,这是前面压抑的消费需求释放的结果。不确定性还抑制了企业投资,减少了就业,产出下降。内在原因是:投资过程具有风险规避性和不可逆性,货币政策不确定性引起公司未来预期收益不确定性,导致公司降低投资,减少劳动力雇佣;另外不确定性会提升公司等待的期权价值,企业会选择等待直到不确定性褪去。这些结论与现有文献结论一致。影响程度上来看,对投资的影响最大,次之是产出,对消费的影响较小。

2、2009年四万亿投资时期货币政策不确定性冲击的影响

图4为2009年3季度期间的货币政策不确定性冲击对产出、投资、消费和通胀的影响。该图显示,我国的货币增长不确定性在2009年3季度接近0.022,而货币政策不确定性为0.014,2009年3季度的货币政策不确定性增加了,接近平时货币政策不确定性0.24的1.9倍。2009年3季度为了刺激经济增长,货币增长率接近30%,导致产出增长率接近2.5%、投资增长率2.8%、消费增长率2.8%、通胀率增长1.8%;而由于政策不确定性使得产出下降0.16%、投资下降幅度接近0.45%,对消费和通胀的影响不大。可以看出政策不确定性对于投资的影响较大。总体看来,虽然货币供给不确定性对经济产生了负面影响,但此次为扩张性货币政策确实有效的缓解了我国经济的下行压力,也带来了通胀压力。

3、货币政策不确定性冲击对经济波动的影响的方差分解

下面考察货币政策不确定性冲击对经济变量的波动贡献度。本文共三种冲击,分别是技术冲击、货币供给水平冲击和货币供给不确定性冲击,设置4种情况进行方差分解分析:(1)三种冲击同时发生(2)只有技术冲击(3)只有货币政策冲击(4)只有货币政策不确定性冲击。下面表3给出了方差分解结果,其中括号内百分数表示该冲击对变量波动的解释程度。

方差分解结果显示:技术冲击是引起产出和投资波动的主要原因,而货币供给冲击是引起通胀变化的主要原因。货币供给不确定性冲击对各投资和产出变量的影响不容忽视,该结果与金雪军等(2014)[14]相关研究结果相近。可以看出,货币供给冲击对产出波动的解释程度为27%,结合前面的脉冲图说明我国实施的货币政策确实能够拉动经济增长。从对投资波动的方差分解可看出依靠大量发行货币拉动投资效果仅占10%,更多的需要依赖技术进步。货币供给不确定性对投资波动的解释程度已经接近7%,很大程度上抵消了货币政策拉动投资的效果。

可以看出,经济环境冲击导致的货币政策不确定性已经对我国的真实经济造成了严重的影响。政策当局应密切关注经济外部冲击所引起的政策不确定性,采取有力措施努力营造相对稳定的宏观经济环境,将外部冲击造成的影响降低;同时要进一步完善我国货币政策调节机制,保持货币政策的透明度,合理引导经济主体预期,将货币政策不确定性冲击对经济的影响降到最低。

四、基本结论与政策启示

运用随机波动模型测度了我国的货币政策不确定性,将其嵌入动态随机一般均衡框架,使用摄动法求解模型,模拟分析货币政策不确定性冲击对宏观经济的影响。研究发现:(1)一般货币供给增长率越高,货币政策不确定性越大,货币政策不确定性具有聚类效应。(2)货币政策不确定性冲击对真实经济产生显著的影响,且影响均为负向。对投资的影响最大,对产出影响次之,对消费影响最小。这种影响背后的机制是面对政策不确定性上升,居民会减少当前消费和增加预防性储蓄,故而消费减少;货币政策不确定性上升会增加企业投资决策的风险,导致企业缩小投资量和投资范围,企业更愿意采取等待直到不确定性减弱;另外投资不可逆性和投资等待的期权价值会使得公司减少当期投资支出。

上面结论得到两点政策启示。一方面政策不确定性通过预期渠道起作用,要求增强宏观经济政策的透明度,并加强与公众信息沟通,引导公众合理预期。另一方面,我国当前正处于全面改革时期,房地产市场、劳动力市场和股票市场的波动程度加剧,由此引发的总需求冲击将会引起货币政策不确定性增强;而我国经济开放程度逐步提高,国际经济不确定性、国际油价和大宗商品波动剧烈、我国供给端改革等又会从供给端引发货币政策不确定性;这意味着政策不确定性对我国的影响将长期存在。我国需要建立起开放经济条件下国际金融风险管理相统一的宏观经济调控机制,实施规则性和稳健性的货币政策,有效降低“非预期货币政策冲击”对经济增长的负面影响,降低货币增长不确定性所诱发的经济波动,确保宏观经济高质量发展。

参考文献:

[1]Andreasen,M. M. On the effects of rare disasters and uncertainty shocks for risk premia in non-linear DSGE models. Review of Economic Dynamics, 2012,15(3),295-316.

[2] Bloom,N. The impact of uncertainty shocks. econometrica,2009, 77(3),623-685.

[3] Born,B.,& Pfeifer,J. 2014,Policy risk and the business cycle. Journal of Monetary Economics, 68,68-85.

[3] Dotsey,M. and P. Sarte.Inflation Uncertainty and Growth in a Cash in advance Economy [J].Journal of Monetary Economics,2000,( 45) : 631-655.

[5] Fernández-Villaverde J,Guerrón-Quintana P A,Rubio-Ramirez J,et al. Risk matters: The real effects of volatility shocks[R]. 2009,National Bureau of Economic Research,

[6] Friedman,M,Nobel Lecture: Inflation and Unemployment [J],Journal of Political Economy,1977,(85): 451-472.

[7] Huizinga ,J. Inflation Uncertainty,Relative Price Uncertainty,and Investment in U.S. Manufacturing [J] .Journal of Money ,Credit and Banking ,1993 ,25 ( 3 ) : 521 —549 .

[8] Kim.C,1993,Sources of Monetary Growth Uncertainty and Economic Activity : The Time Varying Parameter Model with Heteroskedastic Disturbances,Review of Economics and Statistics ,vol. 75 ,pp . 4832 492.

[5] 陈太明. 不确定性,通货膨胀与产出增长[J]. 经济理论与经济管理,2007,(12): 23-29.

[6] 洪永淼,林海.中国市场利率动态研究——基于短期国债回购利率的实证分析[J].经济学(季刊),2006,5(2): 511-532.

[7] 黄宁,郭平. 经济政策不确定性对宏观经济的影响及其区域差异——基于省级面板数据的PVAR 模型分析[J]. 财经科学,2015 ,(6): 61-70.

[8] 贾俊雪,郭庆旺,曹永刚. 中国货币增长的不确定性及其对宏观经济的影响[J]. 中国软科学,2006,(11): 22-30.

[8] 金雪军,钟意,王义中. 政策不确定性的宏观经济后果[J].经济理论与经济管理,2014,(2):17-26.

[9] 苏梽芳,胡日东. 货币增长不确定性与通货膨胀不确定性——“波动溢出” 假说与实证检验[J]. 财经研究,2010,(4):124-133.

[9] 万广华,张茵,牛建高. 流动性约束,不确定性与中国居民消费[J]. 经济研究,2001,(11): 35-44.

[12] 王义中,宋敏. 宏观经济不确定性,资金需求与公司投资[J].经济研究,2014,49(2): 4-17.

[13] 郑挺国,刘金全. 随机波动和跳跃下的短期利率动态[J].系统工程理论与实践,2012,32(11):2372-2380.

作者简介:姓名:汪国琴 , 性别 :女 , 籍贯: 安徽省安庆人 民族:汉族 ,出生年月:1986.08,学位: 硕士,职称:科员,研究方向:宏观经济学。

京公网安备 11011302003690号

京公网安备 11011302003690号