- 收藏

- 加入书签

比亚迪财务现状分析及对策研究

打开文本图片集

打开文本图片集

摘 要:近年来,新能源汽车产业大力发展,本文以比亚迪为例,分析其财务现状,并针对性提出对策建议。

关键词:财务分析 ;新能源汽车; 对策

一、新能源汽车行业及比亚迪公司简介

(一)新能源汽车发展迅速

新能源汽车行业作为国家支持的新兴行业,其发展有助于缓解我国对进口原油的依赖和燃油汽车所带来环境污染问题。自2020年10月国务院印发《新能源汽车产业发展规划(2021-2035年)》,其中预测到2025年新能源汽车新车销量占比达25%左右,2023年纯电动汽车程为新销售车辆主流。该《规划》中明确指出鼓励地方政府加大对共享的支持,给予新能源汽车停车、充电等优惠政策。在2021年12月底,财政部、工信部等发布的《关于2022年新能源汽车推广应用财政补贴政策的通知》要求2022年新能源汽车补贴标准在2021年基础上减少30%,虽然政府的缩紧政策加剧了市场竞争的激烈程度,但新能源汽车自2014-2018年销量呈增长趋势,2019年受新能源产业政策有所下降,但2020年回升,2021出现突破性增长,2022年我国新能源汽车产量为705.8万辆,同比增长96.9%,销量为688.7万辆,同比增长93.4%,持续8年保持全球第一。

(二)比亚迪公司简介

比亚迪公司于1995年成立,主要经营汽车业务、手机部件、二次充电电池及光伏业务,于2002年再香港联合交易所上市,2011年又在深圳证券交易所上市。2021年比亚迪总资产2958亿元,同比增加47.14%,总负债1915亿元,同比增长40.25%,股东权益1042亿元,同比增长61.73;2021年比亚迪净利润30.45亿元,同比增长-28.08%,净现金流360.8亿元,是2020年的17.48倍,其中经营性现金流量净额为654.7亿元,投资性现金流量净额-454.0亿元,融资性现金流量净额160.6亿元。

二、比亚迪公司财务指标分析

(一)盈利能力分析

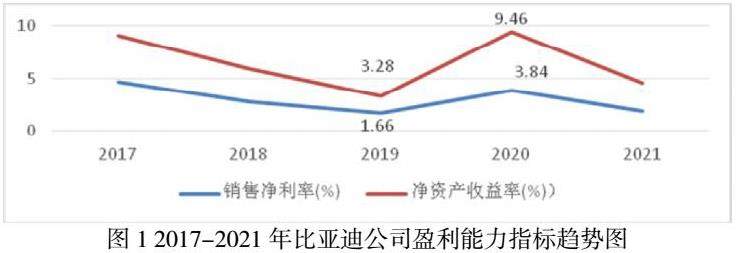

盈利能力分析通常用销售净利率、净资产收益率等指标体现。由图1可见,2017-2021年比亚迪公司盈利能力相关指标均呈现先降后升再降,2020年达到最高值,主要原因在于2017年随着国家对环保问题越来越重视,汽车整体需求逐渐下降,而自2020年国务院出台新能源汽车补贴相关政策影响,比亚迪新能源汽车盈利能力逐渐上涨,但随着2021年相关补贴政策明显下降而下降。整体来看,比亚迪的销售净利率、净资产收益率均高于行业均值,盈利能力较可观。

(二)偿债能力分析

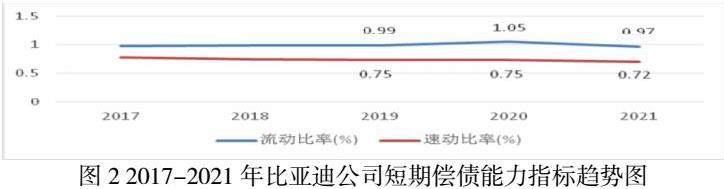

偿债能力分析分为短期和长期,能反映企业的融资风险,其通常通过流动比率、速动比率分析短期偿债能力,通过资产负债率分析长期偿债能力。由图2可见,2017年至2021年,流动比率有递增趋势,但均小于行业均值1.2。速动比率呈下降趋势,且均小于行业均值1.06,这反映比亚迪公司变现能力较弱,短期偿债能力较差。2017年至2021年资产负债率分别为66.3%、68.8%、68%、67.9%、64.8%,均大于均值56.3%,可能由于新能源汽车研发需要大量资金,以满足市场需要,需注意长期偿债风险。

(三)营运能力分析

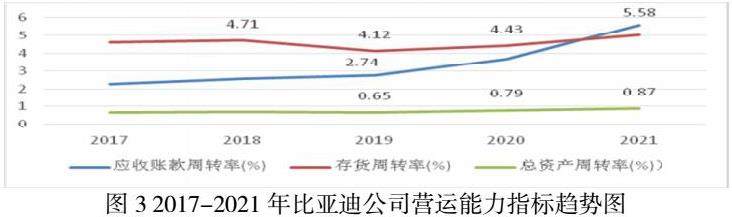

营运能力指标包括应收账款周转率、存货周转率、总资产周转率等。由图3可见,2017年至2021年应收账款周转率呈递增趋势,但远低于行业均值12.68%,说明比亚迪应收账款管理有待提升。存货周转率先降后升,近几年均低于行业均值9.45%,说明存货变现能力不强,总资产周转率保持平稳趋势,稍高于行业均值0.67。整体而言,比亚迪营运能力不足。

(四)成长能力分析

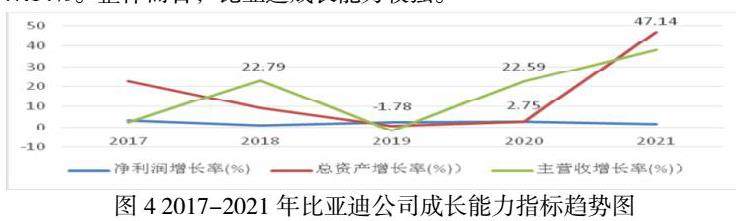

成长能力分析通常采用主营收增长率、净利润增长率、总资产增长率等指标分析。由图4可见,该公司发展能力不太稳定,主营收增长率在2018年为22.79%,2019年为-1.78%,出现负增长,而2021年上升到22.59%,主要受2019年新冠疫情影响波动较大。而净利润增长率相对平稳,总资产增长率波动幅度也较大,2020年为2.75%,2021年飙升到47.14%。整体而言,比亚迪成长能力较强。

三、结论

通过以上分析,比亚迪公司盈利能力可观,成长能力较强,但营运能力不足,短期偿债有风险。基于此,提出以下对策建议:

(1)优化资本结构,拓宽融资渠道

比亚迪公司处于成长期,需要大量研发资金的投入,其当前资产负债率远大于行业均值,应优化资本结构,挖掘其他融资渠道,比如提高股权融资比率。

(2)加强应收账款管理,提高存货周转速度。

比亚迪公司2021年应收账款为362.5亿元,占总营收13.2%,坏账准备11.96亿元,占净利润30.15%,坏账对公司净利润影响较大,应加强对应收账款的管理,对于即将逾期或者是有坏账风险的账款及时汇总并上报,进行持续性、重点性的关注。同时针对公司存货管理,应提高存货周转速度,增强存货变现能力。

参考文献:

[1]陆晓雅,穆林娟.政府补助对新能源车企的财务效应分析[J].商业会计,2019(18):34-36.

[2]黄永梁,苗玮.财务风险视角下新能源汽车产业的发展路径研究[J].经营与管理,2022,No.457(07):187-192.

作者简介:张晓华(1991-),女,汉族,四川成都,讲师,硕士研究生,单位:西南财经大学天府学院,研究方向:财务管理

左爱玲(1993-),女,汉,四川省德阳市,职称中级,学历硕士,单位:西南财经大学天府学院,研究方向:财务管理

曾月(1995-),女,汉,四川内江,讲师,硕士研究生,单位:西南财经大学天府学院,研究方向:会计学

京公网安备 11011302003690号

京公网安备 11011302003690号