- 收藏

- 加入书签

股权激励与企业绩效的关系研究

——以X公司为例

打开文本图片集

打开文本图片集

摘 要:股权激励是对企业核心人才实施的长期激励制度,在企业招贤纳士、稳定经营和谋求发展等方面发挥着巨大的作用。在我国上市公司的管理实践中,股权激励己成为业绩表现的影响因素之一,并逐渐形成了多种极具个性与特色的股权激励方案,激励方式也更加多元化,进而带来了不同的业绩效果。本文以食品制造行业的知名企业X公司为例,探究股权激励后,企业外部市场反映和EVA经济增加值的变化,分析股权激励对企业绩效产生的影响,并对更有效地开展股权激励计划提出建议。

关键词:股权激励;外部市场反应;EVA经济增加值

1研究背景与研究意义

1.1研究背景

股权激励最早起源于美国,其初衷是为了减少企业管理层丰厚现金薪酬带来的高额税费。随着资本市场和现代企业的发展,公司经营权与所有权的分割产生信息不对称从而导致的代理问题越来越突出。正是在此背景下,股权激励计划得到了进一步发展和不断完善,受到越来越多企业的青睐。股权激励的实质是通过对管理者及其他核心员工授予一定数量的公司股票,使其与企业共担风险、共享利润的一种长期激励模式。我国最初引进是为了解决国有企业单一股份性质带来的问题,而不是对员工产生激励作用。我国的经济体制以及市场情况使得股权激励一开始并没有获得认可,实践应用并不多。直到2005年开始实施股权分置改革,以及次年出台的《上市公司股权激励管理办法》,才为股权激励的推广奠定了基石。2007年围绕股权激励的账务处理,财政部下达了系列的指导细则,同时出台了《新企业会计准则(11号)》,自此以后股权激励才开始真正地为我国资本市场服务。基于2021年发布的《中国企业家价值报告》显示,A股股权激励计划2020年实现了32.94%的增长,其中首期公告和多期公告数量分别同比上升34.83%和30.82%,标志着我国股权激励市场全面兴起,并形成了总量超预期、常态化、多期化等特征,也更加肯定了股权激励对公司治理的促进作用。

习总书记在人才强国战略提到“致天下之智者在人才”,这说明推进自主创新,人才是关键也是第一资源。而对于企业来说,其创新发展离不开人才的支持,股权激励计划的实施,对建设企业人才队伍及完善人才管理机制具有重要意义。一方面其对参与股权激励的人员有条件限定,可以调动想参与股权激励计划员工的积极性和主动性;另一方面,一定程度上降低了管理层利用自身优势为达业绩而做出的短视行为,促使管理层对未来进行更多的战略部署以创造价值。所以股权激励对于我国企业的发展,从人才优势、内部管理和外部发展都具有十分重要的意义。

现如今,企业股权激励机制己经常态化,也成为了企业管理的重要组成部分。不同的企业选择的股权激励模式也不同,有单一模式也有多种模式相结合,企业也会根据自身的发展需要使用其他的激励方式。目前我国学者对股权激励大多都从整体视角分析其对企业业绩的影响,很少基于不同模式进行探讨。据统计,目前我国上市公司更加倾向于制定股票期权和限制性股票激励方式,特别是高新技术企业为了稳定和吸引技术人才,股权激励成为其广纳贤才的有效手段。因此,本文以X公司为例,旨在探究股权激励方式对公司业绩的路径及效果分析。

2案例介绍

2.1公司简介

X公司股份有限公司(以下简称:X公司)成立于1995年,其主要业务是对保健产品和营养补充产品的研制和销售。2010年在深交所挂牌上市,在其产品行业及领域中是首家拥有三A信用等级的企业,市场占有率的提升,盈利能力的增加,促使其快速发展成为了国内的领导品牌。X公司注重产品和技术研发,始终坚持科学营养战略,与多个国家构筑营养品基地,逐步完善公司体系,形成差异化竞争优势。在2018年获得了高新技术企业的认定,同时收购多家企业,进一步开拓产品市场。2020年虽然整体市场经济受到疫情的影响,但X公司营养补充剂及保健品仍占据了一定的市场份额;此外,疫情可能会使得社会更加注重健康管理,进而推动着相关产业的发展。

2.2期限制性股票激励方案简介

2016年10月,X公司审议通过了限制性股票激励计划草案,并定于12月12日进行首次授权,此次的限制性股票激励计划,拟向36名员工共定向增发1430万份限制性股票,股票价格为6.35元。从激励对象来看,限制性股票有着不同于股票期权的选择标准,主要是X公司母公司以及二级子公司中的高级管理人员。其中,第一期解除禁售期:解锁条件2017年营业收入增长率同比2016年达10%,解锁比例为30%,公司2017年营业收入增长率同比2016年达34.72%,完成解锁;第二期解除禁售期:解锁条件2018年营业收入增长率同比2016年达21%,解锁比例为30%,公司2018年营业收入增长率同比2016年达88.42%,完成解锁;第三期解除禁售期:解锁条件2019年营业收入增长率同比2016年达33%,解锁比例为40%,2018年营业收入增长率同比2016年达127.87%,完成解锁。

3股权激励对业绩的影响

3.1外部市场反应

3.1.1基于股价波动的业绩分析

确定事件日:本文选择股权激励对外公布激励计划草案的时期为事件日,限制性股票为2016年10月19日。

明确窗口期与估计期:把公布股权激励计划草案的日期分别向前后数5个交易日,即为窗口期;从事件发生前的第6天开始到最120天,即为估计期,由此可以相对精准地求出超额收益率、累计超额收益率。

计算预期收益率:Rit =αi+βi*Rmt+e,Rit是在t日X公司的预期收益率,Rmt是在t日的X公司在深圳创业板的市场实际收益率,e为随机干扰项,这一步主要是通过回归分析计算出估计期截距项α和斜率β的参考值。

计算超额收益率(AR):ARit=Rit-(αi+βi* Rmt)

计算累计超额收益率(CAR):CARit =∑ARit

3.1.2股价分析

限制性股票的估计期为2016年4月13日至2016年10月11日,共120个交易日。其限制性股票事件日的回归方程为:Y=0.9907x-0.0016,得到具体回归散点图。根据回归方程,计算出市场预期收益率,进而计算出窗口期的AR和CAR。

根据限制性股票事件日前后十天的变动趋势来看,在T=0时,其相对前两天AR和CAR有了一定的增加,但增加的幅度很小,并未像股票期权事件日当天增加的那么显著,在事件发生后五天内,虽然AR有起伏波动较大,但若从前后五天的平均值来看,公布后五天的值略低于前五天,CAR基本上保持持续的增长。由此可以看出,限制性股票草案公布后其市场反应并不是特别理想,最主要的一个原因应该是2016年企业业绩表现急剧下降,让很多市场投资者更加谨慎,并未使得股价明显上涨,但其累计超额收益率在逐渐增加,总体来说还是具有一定的积极影响的。

从公司角度看,本次股权激励计划之前,公司在2013-2015年曾有一次股权期权的设定,由于设定条件过于严苛导致未能成功行权。而对于限制性股票激励计划来说公司吸取了之前未达成行权条件的经验,在业绩考核方面降低了要求,再加上上次的股权激励的业绩条件未能达标,所以市场预期较低,市场反映较差。

3.2EVA指标分析

EVA是指经济附加值,是为了更加全面和系统的去评估企业真正的盈利性和价值创造而构建的指标。其认为应该在传统计算方法中考虑资本成本费用,这样才能使得税后利润更加准确。

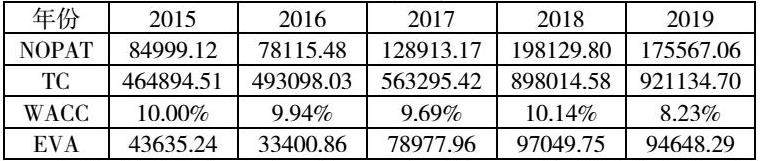

经济增加值(EVA)的计算公式为:EVA= NOPAT-TC * WACC

①税后净营业利润(NOPAT)

通过收集和整理X公司2012-2019年的财务数据,对其税后净营业利润进行调整,得出2015年税后净营业利润(NOPAT)为84999.12万元,2016年税后净营业利润(NOPAT)为78115.48万元,2017年税后净营业利润(NOPAT)为128913.17万元,2018年税后净营业利润(NOPAT)为198129.80万元,2019年税后净营业利润(NOPAT)为175567.06万元。

②投入资本总额(TC)

通过对递延税款、研究开发费、在建工程、营业外收支、各项减值准备、广告营销费和财务费用的调整,计算得出X公司2015年投入资本(TC)为464894.51万元,2016年投入资本(TC)为493098.03万元,2017年投入资本(TC)为563295.42万元,2018年投入资本(TC)为898014.58万元,2019年投入资本(TC)为921134.70万元。

③加权平均资本成本(wacc )

本文选取一年期的银行贷款利率作为短期债务资本成本,以五年期银行贷款利率作为长期债务资本成本;对于权益资本的计算,本文采用资本资产定价模型(CAMP),其具体公式为:R=Rf+β*(Rm-Rf)

在分别计算出了X公司的债务资本成本和权益资本成本的基础上,进而求出企业的加权平均资本成本。其中,2015年债务比重0.00%,权益比重100.00%,债务资本成本0.00%,权益资本成本10.00%,WACC10.00%;2016年债务比重0.00%,权益比重100.00%,债务资本成本0.00%,权益资本成本9.94%,WACC9.94%;2017年债务比重0.00%,权益比重100.00%,债务资本成本0.00%,权益资本成本9.69%,WACC9.69%;2018年债务比重15.25%,权益比重86.77%,债务资本成本4.09%,权益资本成本10.97%,WACC10.14%;2019年债务比重9.45%,权益比重91.36%,债务资本成本3.95%,权益资本成本8.59%,WACC8.23%。

在计算出X公司的税后营业净利润、投入资本总额以及加权平均资本成本后,进而可以对其经济增加值(EVA)进行计算,结果如下表所示:

在限制性股票激励期间,从2017年开始EVA值在大幅度上升,并持续且稳定。当扣除了资本成本经过一系列调整后发现,X公司企业虽然存在一些对日常经营影响较大、市场不及预期的投资行为,其影响了公司股票价格及业绩表现,但其经济增加值仍然是正值。2017-2019年限制性股票的业绩考核指标营业收入,其变动趋势与EVA大体相似,并未出现类似股票期权反向增长的情况,所以限制性股票计划的实施为公司的财务业绩带来了正向的影响。

综上所述,期限制性股票对整个实施期间的公司业绩起到了正向促进作用,为企业创造了一定的价值。

4结论与建议

4.1研究结论

本文主要运用了案例分析法,以X公司2017-2019年实施的股权激励计划为研究对象,从企业外部市场反映和综合业绩两个指标衡量股权激励计划的影响。

4.2研究建议

4.2.1科学设定行权考核指标

一般来说,股权激励考核指标对管理层高要求高标准是必要的,但必须考虑是否能够行权成功,确保激励效果。行权条件既不能好高鹜远,只看重短期股价上涨,不考虑未来行权的可行性,也不能太易于达成,达不到预期的市场效应。因此,在选取股权激励方案的考核指标时,要注重系统性和科学性,权衡多方面因素,依据企业实际条件和市场环境制定合理的考核指标,充分调动员工积极性,以此实现真正的激励效果。

4.2.2激励对象更全面

该次股权激励计划主要是中高层管理人员,缺少对核心技术人员的激励。企业在确定激励对象的时候,应该考虑到公司自身的特性和行业的特点,更应该结合企业当前的市场布局以及未来的战略发展方向,确保激励对象覆盖面更广泛也更加合理,才能使企业上下一心,保证激励效果。

参考文献:

[1]Characteristics and Performance Feedback.Working Paper:International Conference on Management[J].Leadership and Governance,2017: 487-494.

[2]万华林.股权激励与公司财务研究述评[J].会计研究,2018(05):52-58.

作者简介: 穆可欣;女;1999年7月26日;建德市;汉族;硕士在读;研究方向:高级公司财务

京公网安备 11011302003690号

京公网安备 11011302003690号