- 收藏

- 加入书签

非控股大股东清仓式减持的案例研究

——以腾讯减持新东方为例

打开文本图片集

打开文本图片集

摘 要:大股东减持往往会引起股价的波动,非控股大股东与控股大股东的行为相比或有不同。基于此,本文将选取了腾讯“清仓式”减持新东方在线的案例,试图探寻非控股大股东清仓式减持的动机,以及该事件对新东方在线公司价值的影响,并为中小投资者应对类似事项提供些许经验和建议。

关键词:非控股大股东;清仓式减持;超额收益

一、研究背景与意义

股份减持规范尚需完善:股份减持制度是资本市场重大的基础性制度,涉及资本市场的各个方面。证监会2017年5月27日发布《上市公司股东、董监高减持股份的若干规定》,上海、深圳证券交易所也出台了完善减持制度的专门规则。然而近年来,根据wind数据库数据显示,我国上市公司大股东减持的行为,不论是频率还是所涉金额都连年上升,可见的是股东减持是一个长期且有意义的课题。大股东清仓式减持的问题在市场上引起了广泛的关注,因此学者们也逐渐开始研究大股东清仓式减持的相关问题。

国内外学者针对大股东清仓式减持的研究主要集中在对控股股东的清仓式减持行为进行分析,如经济后果的研究大部分都集中在对中小股东的权益带来的影响和对市场财富效应造成的影响这两个方面,很少有文献从非控股大股东的行为出发,探讨清仓式减持对企业价值和公司战略的影响。本文丰富上市公司非控股大股东“清仓式”减持行为研究。

二、文献综述与理论概述

2.1 文献综述

大股东可以通过减持获得更高收益。陈维和吴世农(2013)研究发现,在任何情况下,面对高额收益,股东都具有强烈的减持动机,减持比例与公司成长性成反比同时与公司盈利能力及资产质量成反比。沈妹(2017)研究发现,创始人大规模减持不仅反映了他们具有掏空上市公司的心理动机,也反映了他们因内部身份而从上市公司中获取大量利益的能力和机会。周传丽和庄凯捷(2019)研究认为,大股东在减持股份获得超额收益的同时,即失去了这部分股份所带来的持续的现金股利收益。Friedman等(2003)研究认为,大股东会主动向上市公司注入资产以期望在未来获得更多利益。股价成为大股东减持的主要影响因素。方先明和孙瑾瑜(2018)研究发现,在没有股权质押和公司员工持股的情况下,大股东增加持股将会获得显著的回报,但相比较于大股东减持的杠杆效应,股票市场对主要股东持股增加没有过度反应。孙淑伟等(2017)研究认为,高管减少持股的动机越强,减持的效果越大,减少持股对股价暴跌风险的影响也就越大。行动渠道的识别表明管理层的信息抑制行为导致了“坏消息”的收集,最终导致股价暴跌的风险。鲁桂华等(2017)研究发现,大股东减持前披露业绩积极预告更大概率是为了进一步提升股价来满足自身私利。

大股东减持过程中存在时机选择现象。朱茶芬等(2012)研究发现,减持公告前后的超额累计收益率首先增加然后减少,主要股东在减持中表现出精确的时机选择。唐红珍(2014)研究认为,高管倾向于在披露坏消息前或披露好消息时减持上市公司股份,相反情况下则增加上市公司的持股量。Friedrich等(2002)实证发现,内部人减持过程中存在择机选择现象。Kyriacou等(2008)分析得出,公司高管得到超额收益的关键原因是能够准确选择时机出售股票,这主要是由于高管作为内部人,其具有信息优势,让他们能够在对自己有利的时间点进行交易。

大股东减持对中小投资者利益造成损害。王国松和张飞(2016)研究发现,公司股价在股东减持前后波动明显。张小艳和张洁(2018)研究认为,大股东的减持行为传达了一个信号,即公司预计发展势头不足,这将导致中小投资者盲目跟风,给市场带来更大规模的抛售和恐慌,并最终遭受损失。Liu和Wang(2010)研究发现,短期内大股东减持具有财富效应,但损害了投资者利益。徐鹏等(2022)企业出现绩效困境对减持行为有正向影响。

2.2 理论概述

本文所用“非控股大股东”的界定参考了2017年5月26日中国证监会颁布的《上市公司股东、董监高总持股份的若干规定》中第二条“上市公司控股股东和持股股5%以上股东(以下统称大股东),董监高减持股份,以及股东减持其持有的公司首次公开发行前发行的股份、上市公司非公开发行的股份,适用本规定。”该条例中对大股东的定义条件同样是持股比例大于5%,本文将除高管以外持股超过5%对公司没有控制权的股东的认定为非控股大股东。

本文所用“清仓式减持”的界定依据如下:清仓一般指投资者在股票市场上的将持有股票进行大规模抛售的行为。清仓式减持一般是指股东在所持有的股票解禁期后将其原先持有的非流通股股票一次或多次抛售出去,股东不留有或者留有少数该公司的任何股份。

三、案例介绍与分析

3.1新东方在线简介

新东方在线成立于2005年,是新东方教育科技集团的控股子公司。2014年,新东方在线从新东方集团独立分拆,目标就是独立上市。早在2017年3月,新东方在线还曾在新三板挂牌,但挂牌未满10个月,就发布公告称,因自身业务发展和战略规划调整的需要,申请终止挂牌。2018年2月14日,完成摘牌。同年7月17日,向港交所递交招股书。2019年2月初,新东方在线更新了招股书,增加2018年6-11月的数据。数据显示,新东方在线5个月实现净利润3600万元,较上年同期下降60%;营销费用增加2.5倍,获客成本由55元增至138元。3月15日,新东方在线正式开启招股,将发售1.645亿股股份,每股招股价介于9.3港元-11.1港元之间,拟最高募资18.26亿港元。

在这期间,新东方在线的战略定位发生变化。《培训行业这一年·2018》一书提到,在2018年新东方要构建“双平台战略”,一个线上平台,一个线下平台。线上,即新东方在线;线下,即新东方学校。新东方在线作为一家在线教育公司独立发展。起初新东方在线拥有三个核心分部:大学教育、K12教育(指小学至高中教育)及学前教育,此外也为大学、公共图书馆、电信运营商和在线视频串流服务供应商等提供教育内容及服务套餐。

双减政策的落地,导致新东方失去了原先占大部分主营业务收入的k12教育。为寻求新的收入增长点,新东方在线设立东方甄选直播平台,因采用“双语带货”火爆全网,平台粉丝快速突破千万规模。与此同时,新东方在线股价也一路飙涨。其中,6月15日和6月16日两个交易日,新东方在线股价涨幅均超过50%。一周时间内,新东方在线股价涨幅近6倍,5月以来股价涨幅一度超过10倍。

3.2腾讯清仓式减持新东方

2022年6月20日,港交所披露文件显示,腾讯控股于6月15日至6月16日,出售了新东方在线7460万股。本轮减持后,腾讯控股对新东方在线的持股比例,从9.04%降至1.58%。其中,6月15日,腾讯控股出售了3561.25万股,占持股比例的5.48%,出售均价为9.618港元/股。6月16日,腾讯控股再次出售了3899.14万股,出售均价为9.6755港元/股。测算显示,6月15日和6月16日,腾讯控股分别从中套现3.42亿港元和3.77亿港元。通过本次减持,腾讯控股共套现7.19亿港元。腾讯入股成本为3.2亿元,如今抛售套现7.19亿元,已有一倍以上的盈利,其中还不包括少部分没有出售的股权。

根据新东方在线IPO披露的文件,腾讯是2016年入股新东方在线,距今已有6年多。2016年2月1日,新东方网全体股东与林芝腾讯签署增资协议,同意林芝腾讯以3.2亿元的投资价款对新东方网进行溢价增资,认购公司新增428.57万元注册资本。其中428.57万元计入注册资本,以取得增资完成后12.5%的股权,剩余部分计入资本公积。

新东方在线上市前腾讯旗下公司林芝腾讯持有新东方在线12.29%股份。新东方为第一大股东,持有66.72%;DragonCloud持有新东方在线6.87%股权;俞敏洪通过Tigerstep持股为1.85%;员工持股平台Auspicious持股7.11%;孙畅通过FirstBravo持股1.97%;潘欣通过NovaMax持股1.25%;尹强通过PerfectGo持股0.45%。

四、案例分析

根据国内外相关文献的整理得出,大股东减持的动因可以分为以下几种情况:第一,大股东可以通过减持获得更高收益;第二,大股东通过减持规避风险;第三,股价成为大股东减持的主要影响因素。

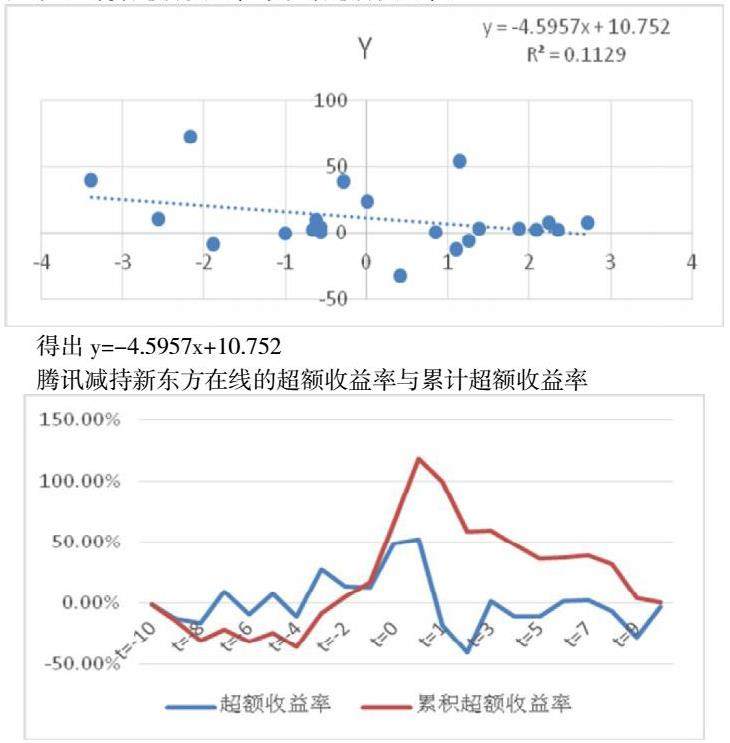

这里我们采用上述的参数估计期数据来估计正常收益率,此处选用市场模型,其表述为: Rit = αi + βiRim + εit其中,Rit是股票i在t时期的实际收益率;Rim是市场在t时期的收益率,该收益选用天相流通指数来表示;εit为随机扰动项。建立以事件前后10天为窗口期的回归模型,以计算超额收益率与累计超额收益率。

得出y=-4.5957x+10.752

腾讯减持新东方在线的超额收益率与累计超额收益率

根据以上计算结果分析可得,腾讯减持新东方在线确实获得了超额收益。

与此同时,腾讯收缩投资的行动也不仅仅体现在新东方在线一家企业上。然而,减持更深层次的原因却是来自对公司未来估值的争议。公司估值来自于业绩支撑,新东方在线旗下的“东方甄选”抖音直播间粉丝数短时间内从百万左右涨至上千万,单日直播带货销售额也从百万级别跃升至千万级别。“新东方在线转型后,保持了大学业务,积极探索智能硬件、教育信息化、直播业务等。这些都是转型的尝试,后续还是需要看公司的盈利情况。这种依靠短期事件驱动带来的爆发性红利,业绩转化是需要时间的,这也是导致投资者短期获利了结的原因之一。从6月17日开市,新东方在线股价开始下跌。近两个交易日,分别下跌12.59%、32.08%。6月20日,新东方在线开盘即跌超8%,截至收盘,报16.98港元/股,市值170亿港元。

除了腾讯选择高位减持以外,据Choice数据统计,6月9日~6月17日,包括摩根大通、摩根士丹利、花旗银行、法国巴黎银行、德意志银行、盈透证券等在内的多家境外大行对新东方在线进行了大幅减持。其中,6月9日还持股7252万股的摩根士丹利,也已近乎实现了清仓式减持。

五、结论与启示

非控股大股东减持行为对企业所造成的影响虽然没有控股大股东造成的影响大,但是仍然会造成一定的影响。尤其是在本案例中,新东方在线在经历双减政策的影响后,通过电商直播的途径提升经营业绩并取得一定的阶段性成果时,非控股大股东腾讯的清仓式减持行为,无疑向市场传递出一个企业市场价值存在高估负面的信号,然后这个信号的准确性是值得商榷的,在腾讯减持新东方在线的案例中,新东方在线的股价并没有因为腾讯的减持而一蹶不振,反而在几个月内又突破了新高。腾讯的减持行为,是获得了高额收益,但是该行为的动机不仅仅是为了获得收益,更与腾讯本身的投资紧缩的战略有关,该案例给了中小投资者一些有意义的启示。

参考文献:

[1]袁渊.大股东减持影响因素的理论和实证分析[J].中国会计评论,2010(4):463-484.

[2]朱茶芬,陈超,李志文.信息优势、波动风险与大股东的选择性减持行为[J].浙江大学学报(人文社会科学版

[3]王国松,张飞.创业板中大股东减持对股价影响的实证研究[J].价格理论与实践.2016(09):124~127.

[4]张小艳,张洁.浅析大股东减持影响及对策[J].价值工程.2018,37(05):58~59.

[5]徐鹏,孟德霖,徐晓梅.上市公司绩效困境与母公司减持行为关系研究[J].经济与管理评论,2022(2):46-57.DOI:10.13962/j.cnki.37-1486/f.2022.02.004.

[6]吴先聪,郑国洪.媒体关注对大股东违规减持有监督作用吗?[J].外国经济与管理,2021,43(11):86-103.DOI:10.16538/j.cnki.fem.20210921.203.

[7]张程,曾庆生,贺惠宇.事前披露能够降低董监高减持的获利能力吗?——基于中国“减持新规”的实证检验[J].金融研究,2020(03):189-206.

京公网安备 11011302003690号

京公网安备 11011302003690号