- 收藏

- 加入书签

浅析国有企业二级机构主要负责人内部经济责任

打开文本图片集

打开文本图片集

摘 要:本文研究国有企业二级机构主要负责人内部经济责任的程序和方法,从权力运行和责任落实两个维度分析重点和目标,阐述实务中如何运用程序和方法实现经济责任目标。

关键词:经济责任;国有企业;二级机构

随着党和国家对内部工作的重视程度越来越高,为充分发挥内部工作成效,履行内部“服务、监督、预防、协调”工作职能,企业内部工作必须紧跟新时代工作新要求,服务“全覆盖”的需要,充分发挥“治已病、防未病”作用。完善经济责任制度,要求既要强化对权力运行的制约和监督,又要贯彻“三个区分开来”要求,加强领导干部管理监督。

一、开展二级机构负责人经济责任的必要性和特殊性

国有企业内部经济责任是实现全覆盖的要求,是组成监督制度的重要部分,对二级机构负责人开展经济责任在加强企业管理、完善公司治理、服务企业发展等方面均具有较好作用。二级机构属于企业下属机构,其经济责任具有很大的特殊性。经济责任重点应当始终围绕权利的运行和责任的落实,但是二级机构包括子公司和下属部门等,一般独立进行决策的权力受到较多限制。因此,在评价二级机构负责人经济责任履行情况时,更多的偏向于评价责任的落实,以及职责范围内的权力使用。

二、二级机构负责人经济责任的基本程序和目标

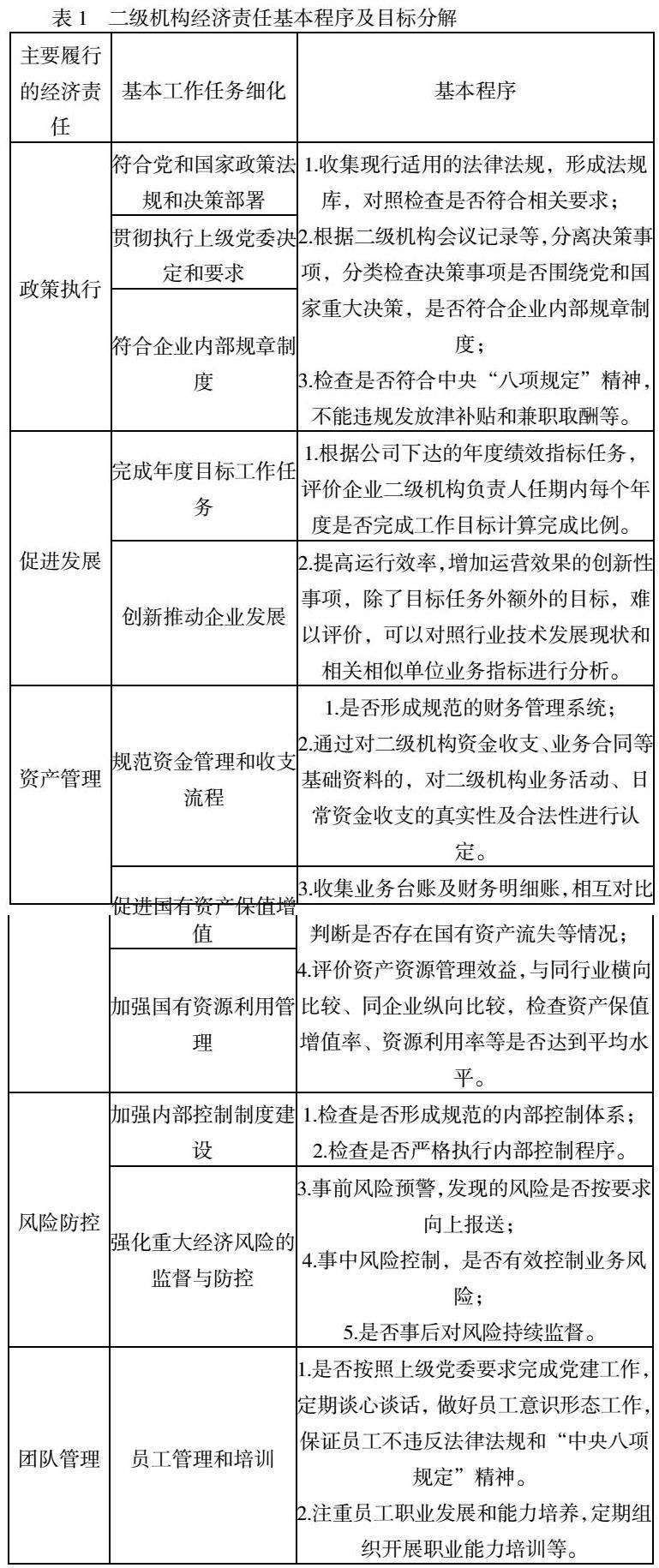

根据国有企业二级机构的业务特点,将二级机构主要负责人主要履行的经济责任、部门基本工作任务细化和基本程序分解为下表1。

三、进行二级机构负责人经济责任时需注意的事项

1.突出关联性。经济责任事项必须是与被机构负责人履行经济责任直接相关的事项,开展工作时需正确界定权力边界,界定责任必须考虑被人员对该事项是否有自主决策的能力,能够自主行使权力才会承担相应的责任。

2.突出重要性。重点应当关注有关经济活动应当履行的职责,突出经济责任而非其他责任,发现问题时同时关注问题的性质和金额,将工作重心放在大的经济问题而非小的管理问题。

3.突出特殊性。了解被单位基本业务,应该由业务活动关联到财务账目,不能过度依赖财务账忽略业务特点,应当关注业务活动的特色性,思考业务活动的可查性,找出业务活动内部控制的薄弱环节和可能出现的问题,由点及面进行并发现问题。

4.突出宏观性。部分问题是单独存在的,但某些问题需要组合放在社会环境中进行宏观研判,有时单独看是问题,但综合各方因素后就可能不是问题,注重小组内部分工与合作,做到信息共享、资源共通,定期开展审中碰头会,共通研讨前期所发现的问题。

参考文献:

[1]刘亚男,张文承,郝素彬.全覆盖下高校经济责任问题及对策[J].会计之友,2017(12):124-128

[2] 倪毅英.国有企业内部经济责计评价指标体系的构建[J].商业会计,2012(10):66-68

[3] 汪立元,顾晓敏.基于现代风险模型的国企高管经济责任风险及其防范[J].上海经济研究.2011(8):99-105

京公网安备 11011302003690号

京公网安备 11011302003690号