- 收藏

- 加入书签

R&D投入、技术创新和企业绩效

——基于389家制造业上市公司的实证分析

打开文本图片集

打开文本图片集

摘 要:本文选取2018-2022年间389家上市公司A股的制造业企业的面板数据进行实证分析,运用Stata15软件采用固定效应模型、运用中介效应分析法对R&D投入、技术创新和企业绩效之间的关系进行了实证研究。研究结果表明:制造业上市公司R&D投入的增加可以显著提高企业绩效水平,且技术创新发挥了显著的部分中介效应,但占直接效应的比重仅为1.201%,该效应还有待提升。

关键词:R&D投入;技术创新;企业绩效;面板数据

一、引言

改革开放以来,我国经济水平规模飞速发展并逐步成为世界最大的制造业国家。为促“中国制造”向“中国质造”转变,中国政府发布了《中国制造2025计划》,强调了创新对于制造业企业在其发展中的核心位置。创新是引领发展的第一动力,是建设现代化经济体系的战略政策。在新产品、新技术不断涌现迭代的市场环境中,企业尤其是制造业企业对于产品技术迭代更新的需求愈发增高,而R&D投入是科技创新活动即提质增效的重要保障和基础,而其是否能带来预期的经济效益仍有争议。

当前,国内外对研发投入与企业绩效关系的研究羽翼渐丰,但研究兼具特殊行业性、针对制造业上市公司R&D投入、技术创新和企业绩效的研究相对罕有。基于此,本文以2018-2022的389家制造业A股上市公司的R&D投入为切入点,探讨技术创新在其间中介效应的大小,以期为我国制造业企业提高技术创新成效、加大科技成果转化,以提高企业经营效益和行业乃至国际竞争优势提高理论依据。

二、文献回顾和理论假设

(一)R&D投入与企业绩效

R&D投入与企业绩效关系研究在国内外已取得丰富成果,但结论不尽相同。多数学者认为R&D投入能够促进企业效率和绩效水平的提升,如杜勇等[1](2014)发现企业R&D投入可以显著地增加公司绩效。而部分学者如田倩倩等(2019)[2]得出了研发支出负向影响企业经营效益的结论。

本文认为,R&D投入对于研究对象中国的制造业企业相较于其他行业而言具有更为明显的作用,R&D投入有助于为制造业企业的生产过程提供技术支撑、增加专利产出量,对于提高生产效率、节约人工成本、创造竞争优势等具有重要意义。据此提出以下假设:

H1:企业R&D投入对企业绩效具有积极作用。

(二)R&D投入与技术创新

R&D投入是企业创新的重要驱动力,其可以作为硬性指标来判定衡量一个企业是否具有良好的创新能力及创新体制(林筠等,2017)[3]。前人已充分聚焦R&D投入与技术创新的影响,如Gkypali等(2017)[4]研究表明,R&D投入对公司创新绩效有积极影响;李静怡等(2020)[5]也提出,研发投入越多,创新绩效的提高幅度越大。也有学者发现R&D投入和技术创新绩效之间有着“负—正—负”的非线性关系[6]。

R&D投入为企业技术创新提供了更多动力和可能性,对新产品开发、新技术创造提供资金保障。企业为实现技术领先和保护自身竞争优势,实现R&D投入最终用以能效提升,也往往会倾向于转化为专业成果。因此,本文选择制造业上市公司的专利申请数来体现企业技术创新水平,故提出第二个假设:

H2:企业R&D投入对技术创新具有正向的促进作用。

(三)技术创新与企业绩效

技术创新按创新路径是否连续可分为连续性和不连续性两种,其中,连续性创新是指将已经实现创造及应用的已有产品进行拓展研究,不连续创新是基于新的想法或知识创造崭新产品,拓展全新功能,使产品效益得到大幅度提升(宋艳等,2021)[7]。

本文基于以上认为,技术创新对于制造业企业的重要性程度举足轻重,连续性创新能针对已有产品的性能或工艺进行不断完善演进,提高产品质量或缩小制造成本;而不连续性创新对于制造业企业的新产品开发、抢先占领目标市场和提高企业效益具有重要意义。故提出第三个假设:

H3:企业技术创新对企业绩效具有正向的促进作用。

(四)R&D投入、技术创新与企业绩效

由上述分析可知,R&D投入可以加大企业技术创新的动能和机会,作为企业开始产品研发、技术创造等创新活动的启动资金,为其取得高质量的技术创新收益提高了有力支撑,逐渐奠定企业技术、成本及竞争优势,不断适应市场需要、提高企业绩效。因此,本文推测制造业上市公司R&D投入会通过提高技术创新水平增加营业绩效。本文提出第四个假设:

H4:技术创新在R&D投入与企业绩效中具有中介效应。

三、研究设计

(一)样本选择与数据来源

本文选取2018-2022年上市公司A股制造业企业的面板数据进行实证研究。根据我国证监会新行业分类(2021年)并从国泰安CSMAR数据库选取范围内公司研发投入系列及财务报表中的数据作为初始研究样本。剔除时间窗口期内的ST、*ST类以及财务数据缺失的公司;排除年度报告中缺失的研发投入数据披露样本;随后对数据进行winsorize处理,使小于1%分位数连续变量等于1%分位数,大于99%分位数的连续变量等于99%分位数。最终得到389家上市公司,共计有效数据1935个。

(二)变量选取

1.被解释变量

企业绩效。以往研究中净资产收益率、全要素生产率、净利润、营业收入等均可被用以衡量上市企业经营绩效(姚公安等,2009;张春流等。2014)[8] [9]。本文选取“营业收入”这一直观数据以衡量制造业上市公司的企业绩效。

2.解释变量

R&D投入。以往众多研究中,主要用研发投入和绩效产出来衡量企业创新投入,而制造业公司因其行业特殊性,其当期研发投入总额可以直观反映创新投入情况。本文选取数据库中反映研发投入的常用指标“研发费用总额”来衡量上市公司研发投入。

3.中介变量

技术创新。以往研究中专利授权数、全要素生产率、研发资本存量等都成为学者们研究下的技术创新测算变量(董登珍等,2018)。专利是企业创新成果的直接反映,专利申请量可以更加真实可靠地反映出制造业上市公司创新绩效水平,因此本研究采用公司当年的专利申请数衡量企业技术创新水准。

4.控制变量

考虑到研究对象聚焦于行业层面,在影响企业绩效水平的其他因素中,本文选取以下控制变量:资产负债率、研发规模、总资产周转率、总资产净利率。各变量定义及说明见表1。

(三)模型构建

温忠麟等(2004)在下系统分析Baron和Kenny提出的层次回归分析法的基础上,提出一种兼具部分中介检验和完全中介检验的检验方法[10]。本文据此构建了如下中介效应的检验模型:

Perf=α0+β1RD+λ1DAR+λ2RS+λ3Tat+λ4ROA+ε (1)

RD=α0+β2TI+λ1DAR+λ2RS+λ3Tat+λ4ROA+ε (2)

Perf=α0+β3TI+λ1DAR+λ2RS+λ3Tat+λ4ROA +ε (3)

Perf=α0+β4RD+β5TI+λ1DAR+λ2RS+λ3Tat+λ4ROA+ε (4)

模型(1)-(4)分别用于检验:R&D投入对于制造业上市公司绩效贡献的显著性;R&D投入对制造业上市公司技术创新的影响效应;技术创新对于制造业上市公司绩效的影响效应;在控制了技术创新变量情况下检验R&D投入对于制造业上市公司绩效贡献的影响效应。ε表述公司和时间混合差异的随机误差项。本研究参考温忠麟等(2014),对上述参数进行检验,在此不多赘述。

四、实证分析

(一)描述性统计

根据2018-2022年上市公司A股制造业企业面板数据,本研究通过搜集整合共获得样本389个,总样本数共有1935个,变量描述性统计结果如表2所示。

(二)相关性分析及估计方法选择

1.相关系数检验

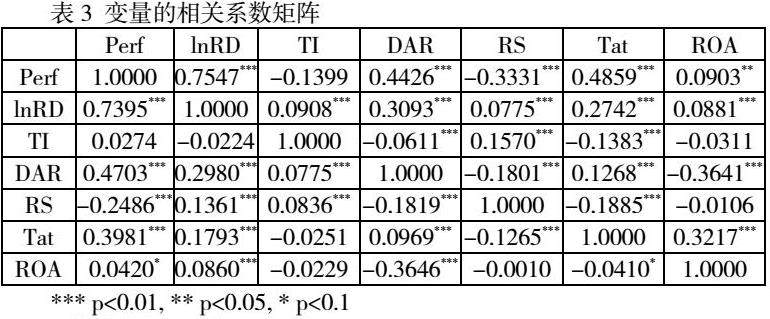

表3列示了变量之间的Pearson相关系数矩阵(对角线下方)和Spearman相关系数矩阵(对角线上方)。可见,研发投入对制造业上市公司绩效在1%的显著性水平上具有正向的影响,可以进行下一步分析。除因变量外,所有变量的皮尔逊相关系数与斯皮尔曼相关系数全部都在0.4以下,表明这些变量之间的严重的多重共线性问题不存在,各指标均可投入到多元回归模型分析中。

2.估计方法的选择

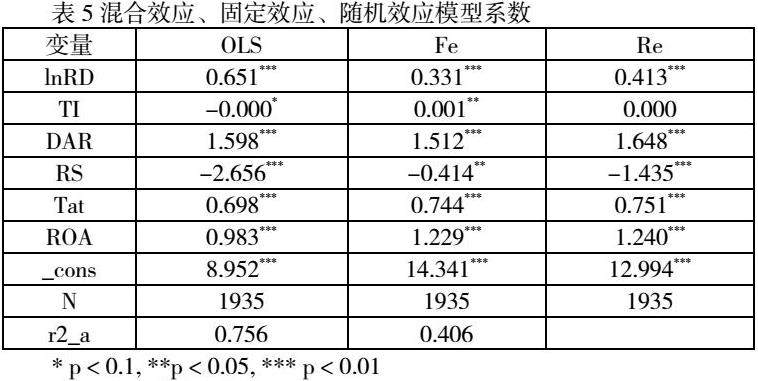

首先对模型进行F检验,由检验结果可知,F检验的P值为0.000,强烈拒绝“采用混合回归模型”的原假设;但由于此时未使用聚类稳健标准误,F检验不足够有效,于是进一步通过LSDV法检验;根据LSDV方法,大部分个体虚拟变量显著(P值为0.000),可以安全拒绝“所有个体虚拟变量均为0”的零假设,认为存在个体效应,不能采用混合回归。接着考察个体效应和回归变量是否相关,进行豪斯曼检验(表4),P值为0.000,故不能拒绝原假设,从而考量固定效应模型进行检验。

本文将混合效应、固定效应和随机效应估计出的系数和显著性并排比较。从表5中可以看出,固定效应模型估计出的系数显著性最优,因此采用固定效应模型估计结果。

(三)中介效应检验

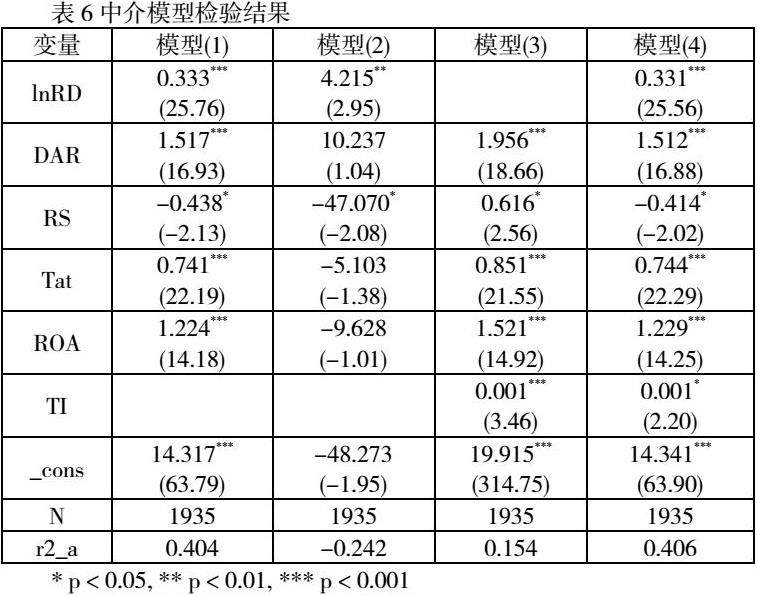

模型(1)-模型(4)的检验结果如表 6所示。其中,模型(1)结果表明,在控制了资产负债率、研发规模、总资产周转率、总资产净利率等控制变量后,制造业上市公司R&D投入对企业绩效的系数为0.333,P值<0.001,表明R&D投入在很高程度的显著性水平下对企业绩效水平产生正向影响,验证了理论假设H1。

同理,模型(2)、模型(3)和模型(4)验证结果显示,R&D投入对企业绩效的系数达到4.215,P值<0.01;技术创新对企业绩效的系数为0.001,P值<0.001;技术创新对企业绩效的系数为0.001,P值<0.05,与此同时,R&D投入的系数从0.333变为0.331,P值无明显变化。假设H2、H3、H4均成立,且制造业上市公司技术创新在R&D投入和企业绩效的间有显著的部分中介效应。

根据上述模型的实证结果,根据温忠麟等(2005)[20]方法可以得出R&D投入对企业绩效的直接效应系数β4为0.331,技术创新的中介效应为系数乘积β2β5为0.004,总效应为0.335,中介效应占总效应的比重为1.196%,占直接效应的比重为1.201%。

(四)稳健性检验

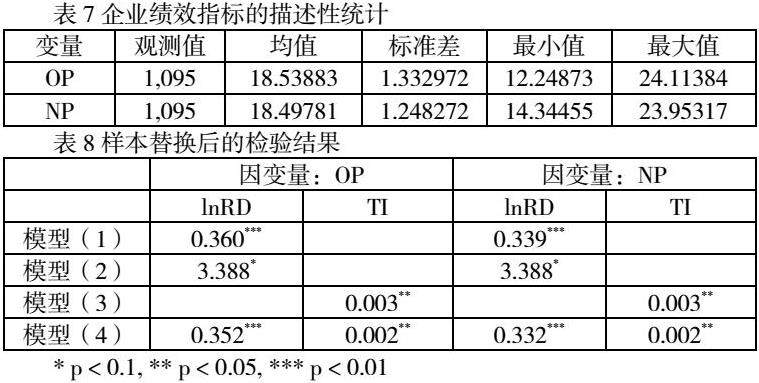

1.变量替换:营业利润与净利润

以营业利润和净利润数据来替换用于测量企业绩效的营业收入,剔除无数据或取对数后无法显示的样本数据,得到新样本数219个,数据如表7所示。从表8的估计结果来看,上述结果与表8中的估计结果有一些差异,但三个模型在1%、5%和10%的水平上通过了显著性检验。这意味着用不同测度测量企业绩效,上述结果仍显著,认为实证结论是相对稳健的。

2.增加控制变量:管理城持股比例、营业总成本

增加两个控制变量以检验模型的稳健性:Manager(管理城持股比例:管理层持股数量/总股数)、Co(营业总成本的自然对数)。从表9可以看出,增加三个控制变量后的三个模型回归结果均通过了1%、5%、10%水平上的显著性检验,说明前文的结论依然稳健。

五、研究结论与建议

研究结果表明,制造业上市公司R&D投入对企业绩效具有显著促进作用,技术创新在这一过程中发挥了显著的部分中介作用,但中介效应占总效应仅为1.196%。上述结论的原因可能为:制造业企业的R&D投入有助于为生产过程提供技术支撑、提高生产效率、节约人工成本,对新产品开发、新技术创造提供资质保障,从而保持较强的市场领先优势、提升企业绩效。但制造业企业R&D投入可能绝大多数用于对生产环节中用以提升生产效率的细枝末节的改造,不足以申请专利,或对专利申请未给予足够重视,因此技术创新的中介效应对于绩效提升的影响较小。

基于实证研究及其结论,本文从制造业企业及政府角度提出如下建议。于企业而言,一是应加大对对新产品、新技术及研发活动的重视程度和经费投入力度,为企业研发创新提高资金保障;二是加大技术创新过程中对专利技术的重视程度,提高技术创新的专利转化率,推动技术创新转化为核心竞争资源。于政府而言,一是完善保障制度与推进激励政策并行,促进创新资源在科研院所和各类企业之间高效流动;二是加大对企业研发创新活动的补贴力度,对高技能领军和紧缺人才加以补助;三是应完善专利质量评价体系和知识产权保护制度,调动行业技术创新与专利申请的积极性,使企业不断推动技术创新、增强竞争优势和提高公司绩效。

参考文献:

[1]杜勇,鄢波,陈建英.研发投入对高新技术企业经营绩效的影响研究[J].科技进步与对策,2014,31(02):87-92.

[2]田倩倩,王思燃,王惠玉.公司治理背景下研发支出对企业绩效的影响研究[J].黑龙江八一农垦大学学报,2019,31(01):99-104.

[3]林筠,张瑶.股权结构、研发投入与创新绩效——基于创业板的数据分析[J].生产力研究,2017(09):1-7+161.

[4]Gkypali; Filiou; Tsekouras. R&D collaborations: Is diversity enhancing innovation performance? Technological Forecasting and Social ChangeVolume[J] 118, 2017. PP 143-152

[5]李静怡,王祯阳,武咸云.政策激励与研发投入交互作用对创新绩效的影响[J].科研管理,2020,41(05):99-110.

[6]王康,周孝.企业 R&D 投入对技术创新绩效的非线性影响——基于微观数据的实证分析[J].统计与信息论坛,2017,32(12):86-93.

[7]宋艳,常菊,陈琳.专利质量对企业绩效的影响研究——技术创新类型的调节作用[J].科学学研究,2021,39(08):1459-1466.

[8]姚公安,李琪.企业绩效与创新资金投入的相关性——基于电子信息百强企业的研究[J].系统工程,2009,27(07):107-111.

[9]张春流,章恒全.战略性信息技术投入对企业绩效的影响研究——以港口上市公司为例[J].南京社会科学,2014(05):34-40.

[10]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(05):731-745.

作者简介:孙培婷(1999—),女,汉族,黑龙江省齐齐哈尔市人,硕士研究生,单位:苏州大学商学院,研究方向:创新创业与人力资源管理。

京公网安备 11011302003690号

京公网安备 11011302003690号