- 收藏

- 加入书签

基于博弈论视角下的企业反并购案例分析

——以长园集团为例

打开文本图片集

打开文本图片集

摘 要:随着经济全球化的发展,我国企业也不断面临恶意并购的攻击。与国外成熟的反并购市场相比,我国反并购市场尚未成熟,还有极大的提升空间,需要加强大量反并购案例的研究以辅助上市公司进行反并购策略选择,以便制定有效合理的反并购策略。本文选择长园集团作为案例公司,从博弈论视角研究其反并购策略运用的有效性并得出结论与启示,为我国企业未来在面临反并购策略决策时可以有所借鉴参考。

关键词:反并购;演化博弈;长园集团;反并购策略

1引言

1.1研究背景

随着我国资本市场的不断发展和并购活动的活跃,敌意并购事件层出不穷。而我国目前尚缺乏明确的反并购相关法律和合理有效的市场机制,因此对于反并购案例研究很有必要。对于反并购案例的研究,有助于建立与完善的反并购措施与体制,维护目标公司股东利益。因此本文通过对长园集团的反并购现象进行案例研究以期为面临敌意并购的企业提供参考和借鉴。

1.2研究意义

国外学者对反并购方面的研究已有较多成果,但由于国内外基本国情的差异,难以直接将国外反并购方面的理论与经验应用于国内。本文希望从博弈论视角丰富我国反并购案例的研究的同时,为在我国情景下的反并购策略的选择提供一定的理论成果。于此同时,我国企业在面临愈发频繁的敌意并购的威胁时逐渐尝试采取反并购手段。本文希望通过对长园集团的反并购策略进行有效性分析,以对面临敌意并购的公司如何进行反并购提供一定的实践价值。

2理论基础与文献综述

2.1文献综述

通过梳理总结国内外学者对反并购的研究发现,目前针对反并购的研究主要集中于反并购动因、策略及效果研究。在反并购动因研究方面,目标公司主要是为了维护股东和自身利益,或是维护对公司的控制权、保持职位稳定,从而具有强烈的反并购动机并主动采取反并购策略(杨晔和周成跃,2008;郭海星和万迪,2010;顾慧莹等,2017),且基于对公司的了解(谭巍,2019)以及作为决策主体更容易获得反并购的胜利(许金花,2020);为了保护股东及其他利益相关者的利益(于兆吉和郭亚军,2003)。国外的反并购策略发展与国内相比已经相对成熟,已经形成了完整的反并购策略理论框架体系,反并购策略包括设置反收购条款、“毒丸计划”、“金色降落伞计划”、“白衣骑士”、股票回购、法律诉讼等。我国学者表示“毒丸计划”等一些反并购策略可能会受到我国国情与法律制度的影响而缺乏可行性(肖瑞,2016),企业应结合自身情况及国家法律政策是否允许这几点来综合考虑反并购策略的选择(刘颖和周国强,2017)。

博弈论主要研究多决策主体间相互影响的决策过程,被广泛应用于各领域的研究,并且发展至今已经引入了许多数学模型,近些年国内外学者也将其应用于对反并购策略的研究中。我国利用博弈论对反并购的研究较少,一些学者建立动态博弈模型用于分析多种反并购策略组合的作用(黄小雪和陈昌明,2017)等方面的研究。

相较于国外反并购研究,我国对于从博弈论视角研究反并购事件起步晚,理论体系尚不成熟。且难以直接借鉴国外学者对反并购的研究,还需要增加许多基于我国基本国情的反并购措施效果情景研究。本论文将在进行企业反并购行为决策分析时利用博弈模型对所实施的每个反并购策略进行分析,以期丰富反并购策略在实际案例中的具体实施效果的理论研究。

3案例分析

3.1公司简介

长园集团上市于2002年12月,其主营业务是热缩材料,属于材料行业中的领先者。长园集团的股权结构长期处于松散状态,截至2013年底,公司尚有实际控制人,其第一大股东长和投资有限公司持股20.76%,第二大股东华润深国投持股9.96%,管理层持股和其他投资者的持股比例都不高。随着各大股东纷纷减持长园集团的股份,2014年初长园集团公告宣布当时该公司已无实际控制人,形成了极度分散的股权结构的局面。这使得沃尔核材后续开启并购计划有了可乘之机。

沃尔核材于2007年4月在深交所成功上市,其创始人周和平曾在长园集团工作过多年,并且同样作为国内热缩材料行业的龙头企业,可以看出双方有着较深的历史渊源和明显的竞争关系。而沃尔核材作为一家典型的家族企业,高度集中的股权为其实施并购提供条件。

3.2反并购事件过程及策略

3.2.1反并购过程

沃尔核材在2014年5月首次举牌长园集团。这引起长园集团管理层的警觉,并对此种敌意并购形式持排斥态度。自此长园集团采取一系列反并购策略。沃尔核材通过不断增持长园集团股份曾五度举牌长园集团,长园集团管理层不断采取反并购措施坚决抵抗,最后在外部调解下结束了这场长达四年的混战。最终长园集团管理层重获控制权,股权结构趋于稳定,说明长园集团总体反并购策略还是比较成功的。

3.2.2反并购策略

长园集团在反并购过程中主要采用了以下几种反并购策略:

(1)定向增发计划

长园集团在恶意并购前就推出了定向增发计划,虽然一开始该计划只是为了优化股权结构,但是恰好一定程度上防御了沃尔核材的进攻。虽然该计划后期受到沃尔核材的举报干扰而中止,仍使管理团队掌握公司一定股权,加大沃尔核材控股难度。同时,这项计划也能让长园集团管理层在沃尔核材并购成功后,避免在管理层大换血后丧失话语权。

(2)引入“白衣骑士”

长园集团引入复星高科这一“白衣骑士”,计划获取资金帮助大量增持公司股份。复星科技的增持一定程度上增加了沃尔核材的并购难度,阻碍了沃尔核材恶意并购的步伐。然而复星高科为了套现,在2015年5月便迅速减持长园股份离场。其退场给了沃尔核材可乘之机,在此时机继续增持长园股权。自此该计划宣告失败,并在关键时刻给长园集团带来了沉重打击。

(3)实施“毒丸计划”

长园管理层采取了修改章程的方式,提议在董事会的6名非独立董事中设置2名职工董事。由于证监会对职工董事代表的保护制度,规定不得随意对其进行更换,沃尔核材难以在董事会中掌握绝对的话语权,避免了公司管理层被轻易更换。

(4)缔结一致行动人

长园集团还用缔结一致行动人的方式团结各方力量来抵抗沃尔核材的猛烈进攻。长园集团先后通过与复星集团、藏金壹号、江苏华盛管理层等人缔结为一致行动人,通过各方的力量不断购买股票,一度持股累计至24.21%,达到和沃尔核材并购团队抗衡的地步,以此维护公司控制权的稳定。

(5)借助调解中心调节纠纷

在长园集团和沃尔核材这场股权争夺战持续近四年后,长园集团求助深圳证券期货业纠纷调解中心介入,以避免陷入恶性僵局而阻碍公司长远发展。经过调解,双方当事人在2018年1月8日达成一致。此后沃尔核材不断减持长园集团的股份,截至2018年9月沃尔核材及其一致行动人合计持股下降低至5%,长远集团的反并购斗争终于获得成功。

3.3长园集团反并购策略的博弈分析

3.3.1长园集团与沃尔核材之间的博弈

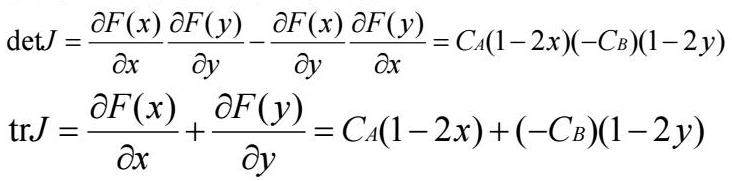

本文将并购活动中的收益用H表示,成本用C表示。当并购方采取合作策略时,会对目标公司进行补偿,表示为CB:目标公司选择合作,则并购方收益表示为HB,总收益为HB-CB,目标公司收益为CB;目标公司选择不合作,成本用CA表示,则并购方总收益仍为HB-CB,目标公司收益为CB-CA。并购方选择不合作策略时,对目标公司无补偿:目标公司选择合作,并购方收益为HB,目标公司收益为0;目标公司选择不合作,并购方收益为HB,目标公司收益为-CA。

此时目标方的复制动态方程为:F(x)=x[f1(r1,s)-f1(x,s)]=x(1-x)CA;并购方的复制动态方程为:F(y)=y[f2(r1,s)-f2(y,s)]=y(1-y)(-CB)。当F(x)=F(y)=0时,可以得到(0,0)、(0,1)、(1,0)、(1,1)四个局部均衡点。并建立雅可比矩阵进行局部稳定分析,判断并购方和目标公司的演化稳定策略。求得雅可比矩阵对应的行列式和迹为:

以上演化博弈逻辑框架主要对长园集团的反并购策略中的引入“白衣骑士”和实施“毒丸计划”进行分析:

1“白衣骑士”

长园集团引入“白衣骑士”,使得并购竞价提高,长园集团的股价大涨,从而使其公司价值上涨,因此由此可以推断其反并购成本CA<0,产生反并购收益。而沃尔核材在面对长园集团的白衣骑士计划时,会引入新的资金增强购买实力,提高竞价争取获得并购的成功,因此CB<0。在白衣骑士加入后,并购双方的稳定均衡收敛于(0,0),即双方均采取不合作策略。长园集团为了抵抗沃尔核材的敌意并购,提高其并购成本,会继续实施白衣骑士计划,而沃尔核材为了横向并购提升竞争力,都不会因长园集团逐渐升高的市场价值而放弃并购。

然而后续复星集团反悔退出给长园集团带来了沉重打击,由此推断此时长园集团的反并购成本发生变化CA>0,并购双方的局部稳定性也发生变化。并购双方的稳定均衡收敛于(1,0),长园集团因白马计划的失败在反并购中处于不利地位,此时选择合作策略或是最佳策略,但是沃尔核材依旧可以通过坚持敌意并购达到最佳均衡状态。

2毒丸计划

长园集团的毒丸计划主要包括修改公司章程和停牌并购。长园集团通过召开临时股东大会,在公司章程中规定在董事会中增设2名职工董事,使得沃尔核材在董事会中的人数无法超过半数。修改公司章程所需付出的成本代价相对较小。此外长园集团展开了一系列公司并购活动,使得公司价值不断提升,产生并购溢价,由此推断CA<0,并且使得沃尔核材并购所要付出的代价大大提高,可以得出CB>0,此种情况并购双方的稳定均衡收敛于(0,0),即双方均采取不合作策略。对长园集团而言,修改公司章程解决了公司潜在风险,为以后反并购事件的发生做好了防御措施,而积极参与并购在不断壮大公司规模,提升公司价值的同时还稀释了并购方的股权,因此长园集团会坚持实行毒丸计划。对沃尔核材而言,出于套利或是抢占市场份额的角度考虑,尽管毒丸计划明显提高了其并购成本,沃尔核材在长时间占据了长园集团第一股东的位置的情况下仍不会轻易采取合作策略。

3.3.2总结

通过对博弈双方实施的现实策略的演化博弈过程分析,长园集团和沃尔核材在“白衣骑士”和“毒丸计划”策略下都做出了最佳稳定策略。但因为“白衣骑士”策略中途宣告失败,博弈过程中的最优策略发生变化,而长园集团坚持反并购的立场,偏离最佳稳定策略,使得双方持续处在不稳定的状态。最后长园集团利用第三方调解成功摆脱了沃尔核材的恶意并购,但其在反并购过程中也付出了一定代价,也犯了一些错误,包括长和投资等股东不断减持股份时未及时意识到很可能受到恶意并购的攻击,在白衣骑士的选择上未有稳定性的考量而受到白衣骑士的背叛,以及未能及时启动定增计划。

4案例启示

4.1建立事前防御体系

随着资本市场的发展和政府对企业管制的放宽,股权分散、业绩表现良好的上市企业更容易受到投机者和追求横向发展的“野蛮人”的关注。企业应建立对敌意并购的事前防御体系:相比于遇到敌意并购后修改公司章程面临繁琐的手续,企业一开始便将反并购举措编入章程中更能及时防御敌意并购;企业还可以通过制定专门的规避潜在并购风险的规章制度,例如在设置股权结构时避免股权分散的局面。

4.2采取多元化的反并购策略

不同的反并购策略各有优劣,企业在反并购过程中应根据我国相关法律规范及企业自身状况,灵活运用多种反并购策略如修改公司章程、引入白衣骑士、发布定增计划进行多重防御,以此提高公司的收购难度

4.3完善法律机制并加强对并购双方的监管

我国目前的反并购相关法律还有很大完善空间,还需进一步细化反并购措施规则,如对一致行动人认定范围等相关方面作出明确的规定。还有应完善公司董事会制度等相关法律法规。此外,资本市场的发展离不开有形的手,仍需要相关监管机构及时对并购双方相关行为进行干预和管理,维护并购市场和并购双方的健康发展。

参考文献:

[1]杨晔,周成跃.全流通时代我国上市公司反并购研究[J].财政研究,2008(12):68-70.

[2]郭海星,万迪昉.政府干预、控制权私人收益与国有企业并购研究[J].华东经济管理,2010(7):107-110.

[3]顾慧莹,王小妹,姚铮.管理者反收购策略研究评述和展望[J].外国经济与管理,2017,39(5):115-128.

[4]谭巍.长园集团反并购策略研究[D].中南财经政法大学,2019.

[5]许金花,曾燕,康俊卿.反收购强度与公司控制权防御[J].系统工程理论与实践,2020,40(1):28-41.

京公网安备 11011302003690号

京公网安备 11011302003690号