- 收藏

- 加入书签

企业绿色并购动因与绩效评价

——以X企业并购S企业为例

打开文本图片集

打开文本图片集

摘 要:当前生态文明建设已经进入关键时期,传统制造业企业绿色转型刻不容缓。绿色并购以其实施风险低,资源获取速度快等特点,是制造业企业转型的重要路径。本文以X企业并购S企业为例,采用财务指标分析法和单因素市场分析法,挖掘企业并购的动因,评价并购绩效,为传统制造业企业如何推进绿色转型,实现可持续发展提供意见和建议。

关键词:绿色并购;企业转型

1 引言

随着双碳目标成为国家战略,“绿水青山就是金山银山”理念的持续践行,我国生态文明建设已进入关键时期。企业作为经济的重要组成部分,同时也是环境治理与恢复的重要力量,如何推进绿色转型,实现可持续发展是其必须思考的重要课题。我国制造业企业普遍存在产业集中度低,创新能力薄弱等特征,企业转型难度较高。而绿色并购相较于环保投资具有回报周期较短,风险程度较低等特点,能使企业快速获取整合目标公司的绿色技术,扩展所需绿色资源,实现自身向低排放、低能耗的方向转型。X企业作为一家传统轨道交通制造业企业,近年来因生产要素提价,研发进度缓慢,市场竞争加剧等原因,企业存在产业结构不合理,整体盈利能力低下等问题。在国务院“双百行动”的指导和控股股东战略部署下,X企业于2022年8月并购集团旗下S企业,为公司注入了盈利能力较强、发展前景广阔的绿色光伏资产。本文以X企业绿色并购为例,挖掘传统制造业推进绿色并购的动因及绩效,为我国传统制造业企业在新时代如何实现成功转型提供意见与建议。

2 案例介绍

2.1 公司概况及并购过程

X企业成立于2001年,于2010年在深交所上市,主营以城轨车辆造修为主的轨道交通业务及桥梁功能部件的设计与制造。截至2023年,公司已建有多个国家、省、市级技术平台,先后主持或参与了30余项国家、行业和地方标准制定,发展成为四川省轨道交通高端装备制造业地方头部企业。S企业是四川发展下属企业,于2015年成立,坚持以保护生态环境为前提,积极打造环境友好型、资源节约型光伏发电项目,大力开发我国适宜地区丰富的太阳能等可再生能源。目前已在四川、甘肃、西藏、云南等地投资建设近20座光伏电站,为践行国家能源战略、带动地方脱贫、保护生态环境等作出了积极贡献。

2021年12月24日,X企业发布了并购提示性公告,2022年8月以现金支付交易对价97,317.60万元的方式购买控股股东持有的S企业51.60%股权,并通过本次交易实现控股。此后,X企业正式切入光伏发电行业,致力于将公司打造成为国内一流、西部领先的高端装备制造商和光伏电站运营商。

2.2 并购动因

2.2.1寻求可持续发展

可持续发展理论要求企业应当在不破坏后代生存发展需求的前提下获取当代生存发展所需的资源,强调高质量增长。绿色并购的特征就在于并购资源的绿色性和收购目的的绿色性,在获取经济利益的基础上更注重于获取目标公司控制或拥有的绿色技术、绿色管理手段等,实现自身绿色竞争优势的拓展,降低未来环境成本,减少对环境造成的不良影响,实现环境目标与财务目标上的双赢。X企业实施此次并购后,形成了先进制造+光伏发电的业务格局,截至2023年底,X企业已投资建设近30座光伏电站,探索出“光伏+牧业”“光伏+渔业”“光伏+农业”等多样化发展模式,为X企业布局绿色低碳产业打下坚实基础。

2.2.2迎合政府及市场

推进绿色并购,寻求自身可持续发展有助于企业以主动姿态应对社会公众的利益诉求,合理承接政府、环保部门和社会公众集体构建的环境规制压力,包括对经营单位承担环境保护责任的强制要求和披露的利好或违规信息与社会舆论结合的软性影响。此外,政府的绿色政策向企业传达了积极的政治信号,X企业等政府关联较强的企业承接较高的社会预期,为起到表率作用,企业进行环境投资和绿色并购的积极性更高。

2.2.3获取协同效应

基于协同效应理论,成功的并购能够从企业融资、企业运营和企业投资等多角度降低资本成本,产生持久的价值。绿色并购的有效推进有助于传递积极信号,构建优秀的企业形象,提升投资者价值预期,进而吸引投资者缓解融资压力。Salvi(2018)的研究证明绿色并购有更为显著的财务绩效,在市场上也有更为积极的反应。通过并购引入的绿色技术则有利于企业研发创新和整体生产效率的跃迁式提升,在产业链中占据优势地位。胥朝阳(2015)通过分析我国传统制造业企业指出,企业绿色转型的难点在其创新能力弱、产品附加值低,依托于绿色并购,企业能以较快的速度吸收整合绿色制造技术,实现资源利用的集约化,显著降低废弃比率。毕茜(2021)的实证研究同样证明,绿色并购后企业绿色创新发展能力存在显著提升。此外,基于可持续发展的绿色并购有利于管理层以长远的发展的视角实施公司治理,有助于企业获取各利益相关方的支持,协调内部要素供给和配置,维护企业的长远发展。

3 案例分析

3.1 财务绩效分析

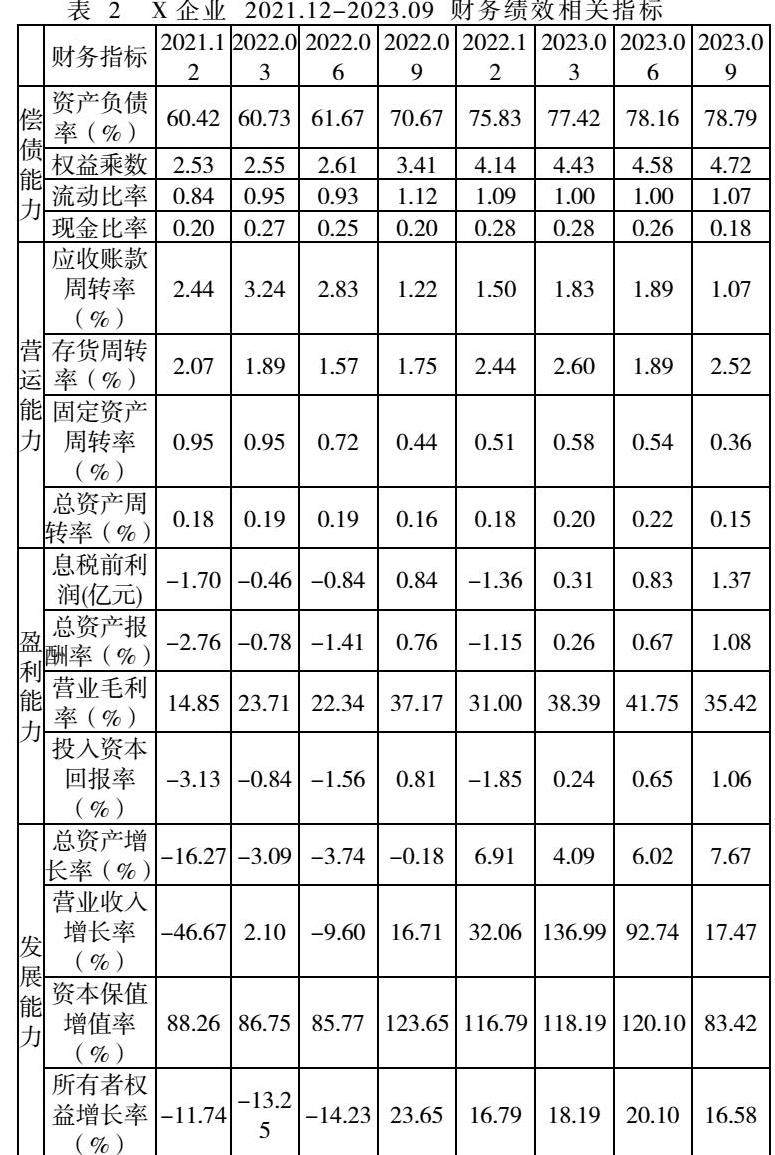

从偿债能力指标分析可知,X企业资产负债率长期处于较高水平,符合传统制造业的行业特征。并购后企业资产负债率及权益乘数出现显著抬升,这主要是企业使用高额贷款支付并购货款及光伏电站等项目建设所致,2023年企业资产负债率波动趋于平稳。流动比率呈现波动上升,企业加强货款回收,降低存货储备等措施取得了一定效果,短期偿债能力有所提升,现金比率波动幅度较小,企业并购及工程建设支出大笔现金并未对现金流造成较大冲击。总体而言,本次并购后企业偿债能力整体较为稳定,风险程度较低。

从营运能力指标分析可知,企业并购后应收账款回款速度下降、固定资产周转趋缓,这主要是由于轨道交通和光伏发电均属于资金密集型行业,X企业新制式轨道交通产品市场的继续推广和光伏电站项目的建设均需要大规模且持续的资金支持。企业虽通过回收货款,减少存货等措施实现部分资金回流,但X企业本身资本实力不足导致项目推进挤占大量资金导致企业资产整体流动性下降,资产使用效率较低。

从盈利能力指标分析可知,X企业合并前的盈利能力不容乐观,公司在新制式轨道交通业务上持续投入使得利息支出处于较高水平,加之公司在2022年计提了大额资产减值准备。合并后公司投入资本回报率、总资产报酬率、息税前利润等多个指标成功实现由负转正,营业毛利率出现显著增长,企业资产总体获利能力得到恢复。种种迹象表明,此次并购大大改善了X企业的经营状况,增强了公司的持续盈利能力,提高公司的资产质量。

从发展能力指标分析可知,合并前X企业面临新制式轨道交通产品市场推广进度持续放缓、中低端桥梁功能部件市场竞争较激烈和生产要素成本上涨等一系列问题,企业发展基本停滞甚至趋于萎缩。本次绿色并购注入了盈利能力较强、发展前景广阔的光伏资产进行资产结构调整,布局绿色低碳产业。由表中数据可见,并购后总资产增长率、营业收入增长率、所有者权益增长率均摆脱萎缩态势,出现正向增长。资产规模扩大,营业收入提高,所有者权益持续积累,应对风险、持续发展的能力增强。

总体来看,本次合并前企业经营状况不佳,这主要是由于X企业主业生产要素成本上涨,市场订单萎缩竞争加剧,新制式轨道交通产品市场推广困难等综合因素所导致。为实现资本结构调整、迎合控股股东战略部署,企业并购了盈利能力较强、未来前景广阔的光伏产业,为企业发展注入新力量。并购后,企业偿债能力整体稳中向好,盈利能力有了显著提升,企业实现正向发展,然而,企业资本实力的不足一定程度上阻碍企业运营,如何立足于现有技术和品牌影响,有效整合S企业的先进技术及管理经验,全面降本控费,实现提质增效,实现企业有效转型将是企业未来需要考虑的重要课题。

3.2 市场反应分析

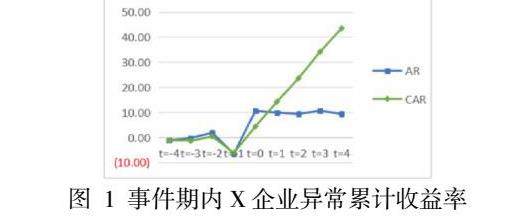

X企业于2021年12月24日发布了并购提示性公告。公告指出,本次并购主要目的是进入光伏发电行业,布局绿色低碳产业,丰富公司的业务类型,并在年报中强调公司以高度的社会责任感积极配合四川发展战略部署,坚持发展绿色经济、低碳经济。本次绿色并购向市场传递出积极信号,获得良好的企业声誉,影响市场股价。

剔除停牌日后,以2021年9月24日至2021年11月24日为估计期,2021年12月20日至30日为事件期,采用单因素市场模型估计并购带来的超额收益。

X企业并购公告事件期内的CAR与AR如图所示。

从图中可以看出,(0,4)窗口期内X企业的CAR呈现明显上升的趋势,说明在2021年12月24日公告期后,市场对企业绿色并购公告行为做出正向反应,对此次并购较为认可。企业传递出的积极信号获取了正面市场效应,树立了负责任的企业形象,投资者对企业的价值预期得到提升。

4 结论及启示

4.1 研究结论

本文以X企业为典型案例,以可持续发展理论、信号传递理论和协同效应理论为基础,分析企业实施并购的动因;运用财务指标分析法和事件研究法综合评价绿色并购对企业财务绩效和市场反应的影响,得出以下结论:

第一,从并购动因来看,X企业并购S企业一方面是为配合控股股东战略布局,响应政府环保政策,另一方面是为了注入前景良好的优质资产,获取协同效应。寻求新的利润增长点。

第二,从并购绩效来看,绿色并购有助于提升企业财务绩效和市场表现,但绿色并购同样存在提升空间。从财务绩效来看,通过纵向比较企业绩效变化情况,并购后企业偿债能力整体稳中向好,盈利能力有了显著提升,企业实现正向发展,从市场表现来看,事件日前后市场整体呈现积极反应,企业传递出绿色发展转型的信号被投资者获取并认可,投资者的信心得到提升,然而,由于轨道交通和光伏发电均属于资金密集型行业,X企业目前的资本实力可能限制企业运营和发展。企业仍需立足于现有资源,有效整合被并企业,控制企业成本,实现提质增效。

4.2 研究建议

通过对X企业绿色并购的分析,本文提出如下建议:

第一,绿色并购的开展需要整体统筹与科学规划。诚然X企业在实施绿色并购后财务绩效得到有效提升,市场反应较为积极,但仍然出现了资本实力与企业发展条件不匹配等问题,企业在并购过程中对被并企业的评估有待加强,相关绿色资源的整合效果有待提升。

第二,政府应当积极引导企业根据自身情况实施绿色并购。X企业依从控股股东四川发展的战略部署实施绿色并购,取得了显著的积极效果,政府可以以此为正面典型,配合市场激励等相关机制,细化绿色并购政策,引导企业积极开展绿色并购,推动传统企业向低碳转型发展。

第三,新闻媒体应充分发挥正向引导作用,社会公众应当强化自身环保意识,主动发挥监督作用,通过信息披露和市场反应构建完善的非正式环境规制体系,在政府的硬性规定之外敦促企业实现绿色转型。

参考文献:

[1]胥朝阳,周超.绿色并购初探[J].财会通讯,2013,(04):36-38.

[2]裴旭东,宋娟,曹博锐.绿色并购研究述评[J].合作经济与科技,2024(05):110-111.

[3]Christopher, Marquis, Cuili, et al.Corporate Social Responsibility Reporting in China: Symbol or Substance?[J].Organization Science,2014.

[4]Salvi, A., Petruzzella, F., & Giakoumelou, A. Green M&A Deals and Bidders Value Creation: The Role of Sustainability in Post-Acquisition Performance[J]. International Business Research, (2018).11(7), 96-105.

[5]胥朝阳.并购重组:传统制造业绿色转型的推进器[J].会计之友,2015,(10):2-5.

[6]毕茜,陶瑶.绿色并购与企业绿色创新[J].财会月刊,2021,(16):38-45.

京公网安备 11011302003690号

京公网安备 11011302003690号