- 收藏

- 加入书签

被大股东掏空企业的公司治理缺陷研究

——以SH公司为例

打开文本图片集

打开文本图片集

摘 要:我国企业“一股独大”的现象极为常见,这种股权结构导致企业的第一大股东多为控制性股东,而中小股东可能会因为信息不对称或者投票方式等问题,被大股东利用控制权优势侵占了利益。本文采取案例研究的方式,对SH公司通过大股东各种手段掏空企业行为进行研究分析并提出解决措施,以期对我国监管机构和上市公司的中小股东起到警示作用。

关键词:掏空;股权结构;海外并购;关联交易

一、引言

自“走出去”战略在“十一五”规划中首次被提出以来,经济全球化发展迅速,海外并购数量激增,许多中国企业迅速发展。海外并购作为对外直接投资的重要方式之一,在促进企业资源获取、技术进步和提高经营绩效等方面发挥着不可替代的作用。随着一系列战略的推动,许多中国企业都在不同程度上的进行了海外并购,这不仅代表了海外并购的发展,也推动了学者们关于我国企业海外并购的研究。

在我国,企业“一股独大”的现象极为常见,这种股权结构导致企业的第一大股东多为控制性股东,而中小股东可能会因为信息不对称或者投票方式的问题,被大股东利用控制权优势侵占了利益。海外并购近年来也愈发受到关注与研究,然而现有文献中少有基于大股东掏空视角研究我国企业的海外并购行为。本文将通过案例研究的方法,扎根于现有理论,探讨我国企业海外并购中是否存在大股东掏空行为、海外并购如何成为大股东掏空的方式以及大股东掏空行为对海外并购绩效的影响这三个问题,并针对大股东掏空企业这一问题提出系列解决措施,以期更好的完善我国的公司治理体系。

二、案例分析

(一)SH概况

SH国际在2014年更名为WZ国际,它是世界上最大的猪肉食品企业,并且拥有多条生产线,是全球猪肉生产商中的佼佼者,属于一个特殊的全球集成性平台。公司持有Campofrio Food Group,S .A.37%的股权,该公司是全球肉类加工行业巨头。目前,公司通过肉制品部门,鲜猪肉部门和养猪部门这三个主要部门开展业务,此外,公司还从事其他业务,这些业务是与主要业务部门匹配的。

SH国际的股东结构也是相当复杂的,但是由SH集团和其关联公司共同投资成立的兴泰集团才是SH发展的实际控制人。为了更好的适应业务扩张战略的需要,XT集团投资设立了全资子公司雄域公司,并与DH旗下的四只私募股权基金共同投资和RF投资和GS集团等其他投资公司共同成立了SH国际。

(二)大股东掏空企业的方式

1、关联交易

2021年上半年,SH就以高于国外其他供应商所提供的价格从史密斯菲尔德处购进产品,使得订单成本高了5.83%,使其在国外的采购金额高达84.76亿元,并且因为对商品的采购和接受劳务,SH发展向关联方输出了69.91亿元,其中,在控股股东罗特克斯有限公司采购了将近61亿元的产品。

通过父子之争我们可以看出,在2月底的时候,进口市场的平均价格只有2.15万/吨,WZ国际却将进口结算价格从2.1万/吨提高到2.58万/吨,而且SH发展的进口量十分巨大,将近10万吨,这一做法为SH发展带来了巨大的损失。不可否认的是,SH发展从国外市场进口猪肉的数量以及产生的关联交易金额正在逐步扩大。

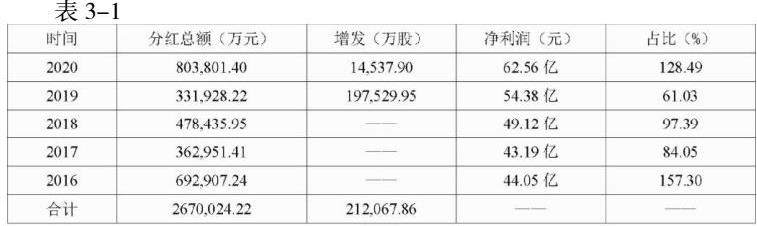

2、大额分红

同样让深交所质疑的是,SH发展一边进行大额现金分红,一边募集资金用于补充流动资金。

通过表3-1可以看出,在2020年,SH发展的现金分红金额为80.38亿元,净利润金额为62.56亿元,分红总额占净利润的128.49%。但是与此同时,SH发展还通过公开发行股票募集了70亿资金,其中的13亿元是为了补充流动资金的。出现这样的高现金分红比例现象与其收购历史有着很大的关系。

SH在收购时表示,公司的第二大股东将其所持公司股份用于为境外银行提供贷款担保。为了偿还银行贷款,SH发展每年都要用不少于当年经审计合并报表归属母公司净利润并计提盈余公积后的70%来进行股东分红。于是SH发展的分红情况就以2013年为界限划分开来,2013年以后分红比例居高不下。

SH发展的股权结构较为集中,大额现金分红让控股股东受益。有媒体统计,2020 年至2021年上半年,集团共计现金分红近113.6亿元。按照持股比例计算,罗特克斯从中获得分红金额高达80亿元左右。SH发展给出解释是,保证公司高比例现金分红政策的连续性和稳定性符合中小股东利益,是公司保护现有投资者的合法权益,牢固树立回报股东意识的体现。并且分红未对公司业务良性发展造成负面影响。

三、大股东可以掏空子公司的原因

(一)利益动机

SH集团管理层在前些年就一直在着手准备整体上市,向市场公示SH发展将吸收合并SH集团。时间过渡到2006年,外部环境与内部条件都已经变化颇多,这一次SH集团另辟蹊径,企业董事会将重心移到了境外,于是有了当时轰动商界的新闻,SH集团以20.1亿元的价格转让给了罗特克斯公司,自此SH集团成为中外合资公司。WZ国际也开始逐步的掏空SH发展,万隆一直想用资本经营促进实业发展,这一企业文化可以看出来,相比于好好经营实业,万隆更想在资本市场中占有一席之地,由此可见,当初获得控制权的目的只是为了能够使企业成功上市,从而方便大股东在二级市场中圈钱,侵占中小股东的利益。

(二)制度缺陷

1、股权结构不合理与治理机制缺陷

掏空一大原因就是董事会、股东大会、监事会分工不科学,容易产生与上市公司高级管理人员的合谋。比如说,WZ国际就利用在SH的绝对控制权,成为了SH的大股东,从而控制了SH的高层,这样的结果就是,SH成为了万隆的一言堂。与此同时,在SH集团中,如果董事与监事的任职到期了,那么这两个职务上的人员就进行互相调换,所以董事和监事这个班子一直都是相同的人群,这样也就导致了没有新生力量站出来对万隆进行反驳。SH集团股权结构的高度集中化给万隆等大股东带来了掏空SH发展的机会。

2、法律法规不完善

在现有的法律体系中,虽然有法律法规的支持,但这些法律法规不仅本身就存在一定的漏洞与缺陷,并且它们也没有很好的紧密联系在一起,从而让一些企业钻了法律的空子。而且我国对上市公司大股东的违纪处罚力度比较小,让许多人意识不到问题的严重性,从而使大股东愿意冒险去掏空公司。在法律法规这方面,我国除了没有一个完整的体系以外,在对法律法规的执行这一方面的力度也比较薄弱。

四、解决措施

1、完善SH集团治理结构

完善的内部治理机制能有效的抑制大股东的掏空行为,并且股权制衡所形成的大股东之间的博弈有助于改善公司治理。监事会制度可以对企业的权力产生制衡,为了独立的、有效的发挥监事的监管作用,上市公司监事不得成为股权激励对象。但从目前上市公司的运行状况来看,由于缺乏进行监督活动的动机,监事会功能薄弱已成为共识。给予监事一定的薪酬激励可以提高监事监督的独立性,更有效的发挥监督的职能,提高监事会的监督作用。

2、优化股权结构

股权高度集中会导致大股东的掏空合谋,那么分散股权自然就可以对大股东起到约束作用,产生权力的相互制衡。但若过于分散又会导致控制权缺失,难以快速决策,这就需要企业在发展过程中,积极调整,努力寻找一个恰当的股权结构平衡点,促进公司的发展,达到利益最大化。

3、引入外部机构投资者

机构投资者对证券市场的发展有着积极的带动作用,主要表现在以下两个方面。一是与个人投资者相比来说,机构投资者在信息搜集处理方面占优势,它们更加专业,信息覆盖面更广,并且他们在市场中扮演着理性的角色。二是机构投资者有能力通过参与上市公司经营和管理,使上市公司的经营质量得到改善。

4、完善职业经理人市场

增大经理人的独立性可以减少大股东侵占的可能性。建设完善的职业经理人市场,优化我国上市公司经理层人选路径,拒绝大股东兼任和大股东指定。同时强化职业经理人的道德修养和完善其评价机制,以提高职业经理人在大股东掏空中的抑制作用。

5、强化信息披露制度

强化上市公司的信息披露,特别是对关联交易的披露,这对股权高度集中或具有金字塔结构的上市公司来说特别重要,因为某些公司的财务报表数据对关联交易的披露只是停留在关联交易的结果,而对于交易动机、交易定价都避而不谈,应该强化这方面的披露,以让更多的股东对这件事情知情。

6、加大惩罚力度

通过分析近几年证监会网站上的处罚公告,发现我国对资本市场上的违规行为处罚是非常轻的,仅仅是市场禁入或公开谴责,刑事诉讼涉及的非常少。而在国外的资本市场中,一旦被发现有违法违纪行为,往往是高额的赔偿,严厉的惩罚。因此,要想真正抑制大股东的侵占行为,不仅要建立完善的法律体系并严格执行,更要加大对违法违纪的惩罚力度。

7、规范中介机构的行为

中介机构在上市公司的经营中起到非常关键的作用,尤其是中介机构的监督作用。一方面要加强中介行业协会的自律作用,另一方面,光有行业自律还无法规范中介机构的不合理行为,必须出台相应的法律法规来进行规范。

五、总结

从SH集团的发展历程来看,集团会出现被大股东掏空这一问题不是凭空出现,而是早有苗头,这也警示企业要加强公司治理,不要盲目扩张。SH集团这一案例,为我国的企业治理敲响了警钟,为了能尽可能的避免大股东侵占小股东的利益,从而一步步的对企业进行掏空,我国可以从国家政策、市场监管和企业董事监事层等多个方面着手改进,使企业能够处在一个更好的市场环境中。更重要的是,企业要不断完善自身的治理体系,避免一言堂的出现,应有相应的制衡机制,以来规范企业的发展。在国家、市场、企业的多方努力下,相信我国的经济发展会越来越好。

参考文献:

[1]江雪珍.关联方资金占用审计案例分析[J].财会通讯,2019(22).

[2] 聂萍,潘再珍.问询函监管与大股东“掏空”——来自沪深交易所年报问询的证据[J].审计与经济研究,2019(03).

[3]赵国宇,禹薇.大股东持股、董事会争夺与合谋掏空——来自民营上市公司的经验证据[J].会计之友,2019(11).

[4]林雁,曹春方.两权分离下的异地独立董事聘任[J].管理评论,2019(03).

[5]赵国宇,禹薇.大股东股权制衡的公司治理效应——来自民营上市公司的证据[J]. 外国经济与管理,2018(11).

[6]王全在.治理结构、财务特征与上市公司违规关联担保[J].财会通讯,2018(30).

[7]唐庆.内部控制对控股股东掏空行为的影响——来自中国上市公司的证据[J].财会月刊,2018(16).

[8]王庆丹.我国上市公司大股东利益侵占防范途径[J].纳税,2018(19).

[9]仪秀琴,姚强强.三方博弈下企业成本粘性驱动性研究[J].会计之友,2018(01).

京公网安备 11011302003690号

京公网安备 11011302003690号