- 收藏

- 加入书签

宝钢股份数字化转型对财务绩效的影响路径分析

打开文本图片集

打开文本图片集

摘 要:随着数字化浪潮的来临和数字行业的蓬勃崛起,数字经济已成为企业目前高度热门话题,企业内部对数字化的关注度也愈来愈大,使得不少企业把数字化看作自己未来谋划的重中之重,本文通过对宝钢股份2014-2022年间财务数据分析,对数字化转型影响企业财务绩效的传导路径进行探索,以期能够从宝钢股份数字化转型的案例摸索钢铁行业数字化转型对财务绩效的影响路径。

关键词:钢铁行业;财务绩效;数字化

一、背景分析及公司概况

当前,中国经济增长正由高速增长转向高质量增长,数字经济成为重要驱动力,新兴产业的发展蒸蒸日上。钢铁工业是国民经济的重要组成部分,目前,我国企业数字化转型进程尚处于探索阶段,数字化转型与钢铁行业的深度融合是推动钢铁行业结构升级的重要动力。

宝山钢铁股份有限公司属性为中央国有企业,2000年2月3日注册成立于上海市。宝钢股份在钢铁行业中占据龙头地位,且较早进行信息化转型,已孵化出上市公司宝信软件。因此,本文选择钢铁行业数字化转型水平领先的宝钢股份作为研究对象,进行分析,向其他在数字化转型进程中的企业提供管理、技术等路径方面的帮助与借鉴。

二、相关研究

许多学者对数字化转型影响企业财务绩效的机制进行了研究,发现企业进行数字化转型往往是通过降低成本、改善管理、开拓市场等对企业财务绩效的提升起到了一定的作用。例如,Frynas(2018)研究发现,数字化转型提高了企业的生产效率,改变了企业生产运营模式,促进了企业管理方式的创新;何帆和刘红霞(2019)研究发现,数字化转型能够降低企业成本支出,提高企业资产周转效率,增加企业的创新产出,使企业绩效显著提高;戚聿东等(2019)认为,数字化企业的本质将收集与分析的数据用于企业决策、生产和运营之中;Feng(2020)认为,企业进行数字化转型不仅能加快企业的创新步伐,还能拓展企业的销售渠道,实现商业模式的现代化,进而提高企业的竞争能力和市场份额,改善企业绩效;易露霞等(2021)通过实证研究发现,企业内部治理可以通过数字化转型被优化,为绩效提升提供有利条件。

总体而言,由于数字化转型路径因数字化转型程度、企业规模、行业等的差异而存在差异,从而导致对企业绩效的影响路径也存在差异。我国是钢铁生产和消费大国,但以往对钢铁企业数字化转型的研究主要集中在数字化信息化建立、人力资源数字化转型、数字化发展挑战等方面,而对钢铁行业企业数字化转型对财务绩效影响的研究较少。

三、数字化影响财务绩效的路径分析

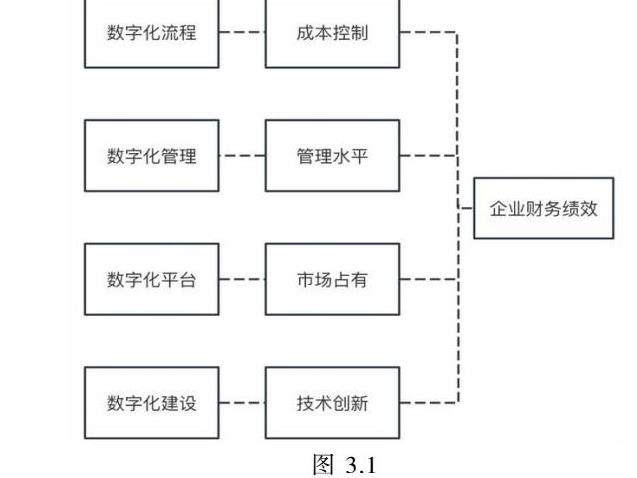

本文运用宝钢股份2014-2022年间财务数据,以宝钢数字化转型为例,探讨分析了数字化转型影响企业财务绩效的路径,阐述数字化转型对钢铁行业财务绩效的影响路径。企业决策会影响企业的财务绩效,数字化转型对于企业绩效的影响是综合的、复杂的。在数字化过程中推进数字化管理建设,实现企业的数字化转型,这将影响企业的创新能力、竞争能力、发展能力,进而影响企业的财务绩效。本文通过宝钢的数字化转型案例,分析数字化转型对宝钢财务绩效的影响路径,如图。

3.1成本控制

1.生产成本。

制造企业数字化通过对生产流程和生产模式的赋能,降低制造企业的生产成本,提高企业的财务绩效。通过大数据和云计算技术,在原材料采购过程中实现线上报价、议价的信息透明共享,降低生产成本,进而提高企业的财务绩效。

大数据和云计算技术的使用使得原材料采购过程实现透明的在线报价和议价的信息交流,将降低生产成本,进而提高企业的财务业绩。并且,制造企业的数字化还通过对生产流程和生产模式的赋能,降低生产成本,提高企业财务绩效(白福萍等,2022)。

2.交易成本。

数字环境打破了组织间的壁垒,创造了一种新型的伙伴关系,使商业交易更加透明和安全,交易双方更加相互信任,从而减少了商业交易过程中的信息搜寻成本,降低了交易成本,提高了企业财务业绩。此外,交易信息加快了企业内部和外部的信息流动,使风险得到规避,从而降低了交易成本。

成本费用利润率代表着经营成本费为企业带来的经营成果。如上表所示,宝钢股份的成本费用利润率在2016年到2021年,除2019年外,均处于上升趋势,且在2018年达到峰值为8.32%。成本费用利润率实现上涨,可见宝钢股份数字化转型能够通过成本控制降低成本费用,进而对企业财务绩效产生影响。

3.2内部管理

尹夏楠等(2022)认为,数字化转型可以减少企业部门之间的信息不对称,从而提高管理效率。通过数字化转型,提高员工之间以及上下级之间的沟通效率,降低信息获取成本,提高审核效率。通过企业的数字化信息系统,管理者可以获得更全面的信息,更客观的配置资源,实现协同管理,降低管理成本,提高企业财务绩效。

由上表可知,管理费用在2018年前一直处于较高的水平,2018年管理费用骤降,此后一直维持在相对稳定的水平。2020年宝钢股份费用较上年大幅下降,同比减少22.16%,2021年和2022年基本持平,变化不大。可见,宝钢股份数字化转型能够通过改善内部管理,从而对企业财务绩效产生影响。

3.3市场占有

钢铁产业的发展最终取决于需求,而准确的需求信息是提高产业链经济效益的前提。数字化转型能够充分利用物联网、大数据等技术,打造强大的信息管理系统,收集实时动态的市场供求信息,实施精准营销,提高产品的市场占有率(尹夏楠等,2022)。

市场占有率反映了企业的市场地位和竞争力。市场占有率反映了公司在市场中的地位和影响力,一般来说,市场占有率越高,企业的竞争力越强。从表可知,2017年起,宝钢股份的行业份额持续增长,行业份额在2022年增长至峰值,占比达25.23%。由此可见,宝钢股份数字化转型能够通过提升市场占有率,进而对企业财务绩效的提升有一定的帮助。

3.4技术创新

据白福萍等(2022)研究发现,数字化转型促进了制造企业对技术创新的投资。数字化转型进一步加剧了企业之间的竞争,企业只有加快数字化转型进程,提高应对不确定性的能力,才能在激烈的竞争环境中获得竞争优势。因此,企业纷纷加大对技术改造、生产设备的研发投入,为数字化转型提供所需的基础设施支持和技术支持,从而提高企业的财务绩效。数字化转型还能提高制造企业的技术创新产出。数字化转型改变了企业传统的技术创新模式。数字化转型为企业提供了信息和通信便利,可以结合跨学科的专业知识,提高技术创新产出,优化企业的财务绩效。

研发投入可以促进企业自主创新,有助于实现生产模式的现代化,提高工艺创新能力,从而提高生产效率,改善公司财务绩效。所以,研发投入率可以用来评估宝钢研发创新工作所付出的努力。

表是2014-2022年宝钢股份研发支出的情况表,可以看到宝钢股份在2017年数字化转型前就保持每年较高的研发投入,不断创新产品,2017年数字化转型后除2018年外,研发支出每年不断增长。2020年研发支出增长率减少,但支出总额并不低,可能是由于疫情影响导致。宝钢股份数字化转型可能能够通过技术研发创新,为企业提供技术和设备支持,进而对企业财务绩效产生影响。

四、小结

本文以宝钢股份为案例对象,运用2014-2022年间财务指标分析法对宝钢股份数字化转型过程中的财务绩效进行研究,发现宝钢数字化转型可以从成本控制、管理水平、市场占有、技术创新四方面影响财务绩效。从宝钢股份数字化转型的案例中,摸索到钢铁行业数字化转型对财务绩效的传导路径。论文基于数字化转型对财务绩效的影响路径进行了研究,但存在一些不足之处,一是论文财务绩效指标不够全面,还需研究与完善。二是论文仅以宝钢股份为例展开研究,研究结论可能不适合其他行业;

参考文献:

[1]Frynas J G, Mol M J, Mellahi K. Management innovation made in China: Haier's Rendanheyi[J]. California Management Review,2018,61(01):71-93.

[2]Li F. The digital transformation of business models in the creative industries: A holistic framework and emerging trends[J]. Technovation, 2020, 92: 93-102.

[3]白福萍,刘东慧,董凯云.数字化转型如何影响企业财务绩效--基于结构方程的多重中介效应分析[J].华东经济管理, 2022, 36(9):13.

[4]何帆,刘红霞.数字经济视角下实体企业数字化变革的业绩提升效应评估[J].改革,2019(04):137-148.

[5]戚聿东,蔡呈伟 . 数字化对制造业企业绩效的多重影响 及其机理研究[J]. 学习与探索,2020,42(7):108-119.

[6]易露霞,吴非,徐斯旸.企业数字化转型的业绩驱动效应研究[J].证券市场导 报,2021(08):15-25.

[7]尹夏楠,詹细明,唐少清. 制造企业数字化转型对财务绩效的影响机理[J]. 中国流通经济,2022,36(07):96-106.

作者简介:于悦,(1998.12),女,山东省日照市人,现职称:无,学历:硕士,研究方向:企业绩效。

京公网安备 11011302003690号

京公网安备 11011302003690号