- 收藏

- 加入书签

企业连续并购背景下商誉减值动因及经济后果研究

——以A公司为例

打开文本图片集

打开文本图片集

摘 要:在资本市场快速发展的背景下,越来越多的上市公司通过并购实现快速发展,并购商誉减值成为上市公司和资本市场重点关注的问题。本文以A公司为例,分析了上市公司巨额商誉减值产生的原因,并通过研究A企业的短期市场反应,探讨并购商誉减值对公司产生的影响。为其他上市企业连续并购时提供借鉴。

关键词:连续并购;商誉减值;动因分析;经济后果

一、引言

在2020年初,我国资本市场出现了多起商誉暴雷的案例,商誉减值导致业绩急转直下的现象越来越常见。至2022年我国上市公司商誉总额已经达到了1781.59亿元。商誉以及商誉减值的问题一直是监管部门以及相关学者关注的重点。2018年证监会发布《会计监管风险提示第8号——商誉减值》,把商誉严格纳入监管中,对商誉初始计量与后续计量、商誉信息披露的细节进行详细的指导,并且事务所在对被审单位存在大额商誉的情况下也应该将商誉作为关键审计事项。相关文件对审计的相关注意事项以及常见的商誉问题进行规范,这足以证明商誉及商誉减值的监管问题日益受到重视。

商誉的问题不仅会影响到资本市场的正常运转,还会增加企业的生产经营风险。因此,对我国上市公司的商誉和商誉减值进行深入的研究具有重要的现实意义。在上述背景的基础上,本文采用归纳总结法与案例研究法,以A公司连续并购事件为例,旨在通过对该案例的分析,对我国高溢价连续并购中存在的巨大商誉减值风险和风险产生原因进行分析,并在公司和监管层面上提出相应的建议对策,同时也为其他企业进行并购交易提供了借鉴。

二、A公司并购案例介绍

(一)A公司并购过程及商誉变动

2015年,A公司通过发行股份及支付现金方式收购金山环保100%股权,交易作价17.94亿元。2016年分两步完成对中咨华宇100%股权的收购,交易作价为11.44亿元,这次收购采用现金支付。当年,公司还出资0.88亿元收购了绿馨水土80%股权。2017年、2018年,公司又相继收购了洛阳水利勘测100%股权、Tigerflow100%股权、华禹水利65%股权、金泰莱100%股权等。其中,收购金泰莱是A公司单笔规模最大的交易,仍然采取现金交易,总价款高达18.50亿元。2019年,公司曾筹划收购忻博力盛70%股权,不过,交易并未完成。此外,对于金山环保,2015年,A公司收购之后,2018年3月,又回售给其控股股东金山集团,交易价格为19.15亿元,相较收购价获利约1.212亿元。

2016年至2018年,A公司合计耗资约40亿元进行资产收购,大步向环保领域转型,构建了通用设备制造+环境治理的双轮驱动主业。短短三年,高达40亿元收购,也为A公司之后的商誉大规模减值埋下了隐患。基于频频高溢价并购,截至2018年底,公司账面商誉高达29.32亿元,涉及12家公司。其中,中咨华宇、金泰莱的商誉分别为9.72亿元、14.67亿元,合计为24.39亿元,占商誉总额的83.19%。

频频大举收购导致A公司财务风险加大。截至2022年底,公司资产负债率达72.15%,2015年底,在实施大规模收购之前,其资产负债率为32.29%。对比发现,7年上升39.86%。

三、并购商誉减值动因分析

(一)企业价值评估虚高

依据我国资产评估准则的规定,在并购交易中对被收购方企业价值评估可以采用资产基础法、收益法和市场法。资产基础法是以公司资产负债表为基础确定评估公司价值的方法,具体是指将公司的所有资产要素汇总后减掉所有负债要素汇总后的结果即公司的评估价值;收益法是对公司预期整体获利能力进行折现计算的评估价值,即对未来现金流量进行合理预测并选取恰当的折现率,将公司未来预计净现金流量折算为现值,在预期收益率以及收益期间的选择上具有较大的主观性;市场法是根据市场参照物公司对公司评估的现行市场价值,包括上市公司比较法和交易案例比较法,要求在活跃的公开市场上有可比的公司且其交易活动能反映公司价值的走向。一般情况下,资产评估师对企业价值通常采用两种或两种以上的评估方法,且如果被评估公司为未上市的公司,则必须经由评估机构对并购标的进行评估。

A公司在收购中咨华宇和金泰莱时最终使用的是收益法评估值作为评估价值如表4-3所示。评估后的增值率分别为488%和815%,二者评估价值均远高于账面价值。由于收益法高估值的特点,并购支付的溢价率高,进而导致高溢价高商誉并购的形成,从而引起商誉存在减值的风险。

(二)未充分发挥协同效应

A公司在并购以前一直以泵产品制造业为主营业务,是一家传统通用设备制造业公司 ,在2015年开始进行外延式并购,于2018年完成环保行业一体化、一站式服务的产业链布局,由单一制造业,转向制造业和制造服务业的综合环境治理医院,促进公司多元化发展。公司在2016年支付对价11.44亿元并购中咨华宇,继而连续并购四家具有相同业务的公司,开展在环保咨询、设计和环保工程方向的业务;在2017年并购TF公司以拓展国际业务,同年并购地理位置优越的华禹水利公司,借助其地理位置优势,建立全国性质的环保平台;在2018年支付18.5亿元并购以回收危废物品为主营业务的金泰莱公司,连续并购涉及 多个环保行业细分领域。由于环保治理行业轻资产的特征与A公司本身的业务完全不相同,在公司的经营管理和资源的衔接上存在很大的差异,影响公司并 购之后的整合效果。公司在四年时间里连续并购13家公司,涉及三种不同的细分领域,公司的快速纵向扩张可能使公司还未真正了解并购公司的经营财务状况就 急于开展下一次的并购,在公司整体制定的战略上未能有效的挖掘和整合深度 资源,协同效用同样难以发挥到最大效用,反而加重了公司的成本负担。

(三)并购后盈利未达预期

2015年12月,A公司以现金2.16亿元收购中咨华宇30%的股权。2016年3月,公司以现金9.28亿元收购中咨华宇剩余70%股权。A公司累计耗资11.44亿元,其中溢价9.72亿元计入商誉。业绩承诺期为2016年至2018年,在业绩承诺期内,中咨华宇均超额完成业绩承诺。但业绩承诺期过后,中咨华宇净利率由1.90亿元变为-5722.18万元。导致A公司计提大量商誉减值。而且在并购后金泰莱在2018年的净资产收益率为36.77%,在被并购后三年逐年降低, 至2020年降至10.33%,这说明未完成业绩承诺的金泰莱公司获利能力也在持续 下降,其表现的预期获利能力表现强度不足。

在并购后被并购公司的净资产收益率均连年下降,预期获利能力表现不足,并且业绩承诺未完成,未达预期水平,进而影响公司运营,加速公司确认商誉减值。

四、并购商誉减值经济后果分析

本文使用事件分析法,对商誉减值公告对公司价值造成的影响进行衡量。选取2020、2021年和2022年三次商誉减值的公告日,三个时点作为事件发生日,分析CAR值前后波动,检验商誉减值对企业价值造成的短期影响。事件窗口期为[-5,10],评估窗口为事件发生前135个交易日至前6个交易日。具体做法如下:

(1)建立预期收益率模型为Rt=α+β*Rmt,其中Rt是个股回报率,Rmt市场回报率,α和β是对个股回报率和市场回报率进行回归分析得到的常数值,本文借助Excel软件对个股回报率和市场回报率进行分析,分别得到2020 年1月6日、2021年 1月29日和2022年1月21日商誉发生减值之前清洁期回归方程:y = 1.2972x -0.0025;y=0.0347x-0.0012 ; y=0.0208-0.0022。

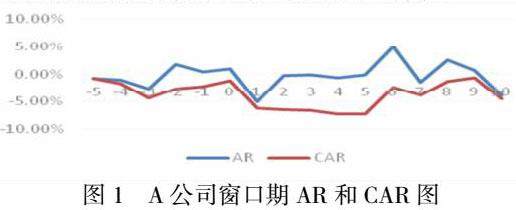

(2)根据AR和CAR模型,计算出超额收益率和累计收益率。其中超额收益率模型为AR=Rt - Rt1,累计超额收益率公式为CAR=∑ARt即个股回报率和预期收益率的差值。具体结果如图1所示:

AR代表每一天的情况,CAR是AR的一个累加,A公司在事件当日AR是0.99%,且AR在事件发生前五天累计为负。在事件后三天显著为负,分别是-5.04%、-0.29%、-0.06%,说明市场对公司发布的商誉减值信息产生较大的消极反应。并且一直到窗口期结束都为负值,至窗口期结束降低至-4.52%。通过上述分析可知,A公司本次发布商誉减值的信息对短期市场收益率产生较大的不利影响,市场反应较为激烈,累计超额收益率持续下跌。

五、结论

本文通过选取A公司作为研究案例,采用案例分析法、事件分析法等,从商誉减值动因、商誉减值经济后果探讨上市公司连续并购下商誉减值的问题。研究发现,商誉减值是综合因素影响的结果。受企业评估价值虚高、业绩承诺抬高对价、协同效应不足等多种因素影响,这些商誉减值迹象导致商誉虚高,为商誉减值埋下了隐患,最终导致公司的业绩下降,利润减少。主要内容总结如下:

(一)高溢价并购为商誉减值埋下暴雷

A公司通过大规模的并购确实实现转型的目的,但是长远来看,高溢价并购导致A公司计提的大额的商誉减值,通过高溢价并购获得收益远远大于损失,由此可见,A公司要想获得持久的良性发展,必须要关注高溢价并购带来的风险。因为通过高溢价并购获得仅仅是短期的投资收益,它的实质其实是虚高的估值带来的短期利益增加,不利于长远的发展。

(二)业绩补偿承诺不达预期是导致商誉减值的外在表现

若被并购方在业绩补偿期内没有预期完成时,商誉减值风险就会增大。因此为了更好的防范和控制商誉减值的风险,不妨在商誉减值后续计量上采用股份补偿的方式。因为股份补偿的方式对大股东的约束力会更大,同时还能降低中小股东利益受损的风险。除此之外,并购方在进行并购活动时,要合理评估被并购公司发展情况,即与被并购方签订的业绩补偿承诺要更加严谨,协议内容要对被并购方履行的义务做更详细的说明,对权力要具有约束,同时不妨在业绩补偿承诺协议内加入些激励机制,充分调动被并购公司履行业绩补偿承诺积极性。否则签订的协议过于简单或不合理会成为诱发高估值并购和抬高股价的助推石,最后遭受损失的是自己。

(三)内外部监管机构监管不力让防范商誉减值失去了保护伞

通过观察A公司并购表现,可以发现:一是A公司内部控制机制欠缺,无论是对商誉确认,还是贯穿整个过程的减值测试,发挥的约束作用都不行,并且内部的监管漏洞为大股东减持套现创造了条件。二是,外部监管机构缺乏信息披露机制,对并购标的及管理层的监管权力有限,导致信息不透明和披露不充分行为更严重。

参考文献:

[1]Hendriksen.Accounting Theory[M].Richard Irwin Inc.Homewood llinios,1982.

[2]LipingXU,YueqinGuan,ZhihongFu,YuXin.Peer effect in tht initial recognition of goodwill[J].ChinaJournal of Accounting Research,2020,13(1):55-57.

[3]何忠时,秦汉清.商誉对企业并购逻辑的影响——以蓝色光标公司为例[J].财会通讯,2017(17):89-92.

[4]李璐,姚海鑫.共享审计能抑制并购商誉泡沫吗?——来自中国上市公司的经验证据[J].审计与经济研究,2019,34(05):32-42.

[5]何瑛,李雯琦.基于管理者行为的掌趣科技商誉减值剖析[J].财会月刊,2020(01):10-18.

[6]李晶晶,关月琴,魏明海,谢素娟.商誉、准则与制度:万亿商誉资产之谜[J].经济管理,2020,42(12):151-167.

[7]何红渠,李冰洁.内部控制缺陷加剧了并购商誉减值问题吗——基于产权、市场化程度和机构投资者调节作用的研究[J].财会月刊,2020(02):75-82.

[8]陈辉.商誉会计处理再探讨——兼评国际会计准则理事会讨论稿[J].财会通讯,2020(23):144-148.

京公网安备 11011302003690号

京公网安备 11011302003690号