- 收藏

- 加入书签

基于DCC-GARCH模型的流动性风险与市场风险关系的实证研究

打开文本图片集

打开文本图片集

摘 要:我国实行科创板市场及试点注册制,这是我国进行资本市场深化改革的创新举措。2021年初科创板流动性风险发生一定变化,2021一季度科创板营业收入、净利润创单季度历史新高,但与此同时科创板市场整体交易活跃度大幅降低,流动性出现明显分化。

本文利用DCC-GARCH、TGARCH等模型,对科创板流动性风险与市场风险关系进行实证研究,结果显示,科创板市场风险与流动性风险正相关,通过引入虚拟变量,发现市场收到降低门槛信号后,市场对“坏”消息更敏感,同时降低了市场的流动性风险,发出降低门槛信号后,个人投资者更加乐观,整个市场转而对“好消息”更敏感。

关键字:科创板;DCC-GARCH;TGARCH;流动性风险

引言

科创板市场在我国具有举足轻重的地位。我国实行科创板市场及试点注册制,近几年,科创板流动性风险发生一定变化。2021年一季报显示,科创板业绩增速领先其他板块。一季度科创板营业收入、净利润增速创单季度历史新高。但科创板市场整体投资活跃度大幅降低,科创板公司流动性出现明显分化,科创板成交量有向头部公司集中的态势。

科创板市场的进入门槛较高,对流动性风险产生一定影响。科创板对投资者开户的资金门槛要求是不低于50万元,这大幅提高了投资者进入的门槛。市场上有关准入门槛的信号对于市场流动性风险的影响如何,将是一个有意义的探索方向。

1 变量构建

对于市场流动性水平的构建,本文选用综合测度指标对流动性进行衡量,计算公式如下:

式中: 代表股票i第t天的流动性大小;Pmax 为股票i当天的最高价;pmin为当天的最低价; 表示股票i第t天的成交金额。本文按等权重加总得出日市场综合流动性指标Lt,并继续对Lt 做一阶差分处理,最后用差分的结果DLt作为衡量市场流动性的指标。市场流动性风险与市场风险采用GARCH模型对流动性风险和市场风险进行刻画,并追踪其时变性。

本文选取科创板上市公司为研究对象,样本区间为2020月7月 24日-2021年6月22日。仅选取2020年7月24日后开盘的上市公司,共得到140个变量。同时剔除样本区间内存在未开盘日的异常数据,最后得到136家公司,样本量为30056,数据来源于CSMAR数据库。

2 实验验证

2.1 模型构建

本文首先对DLt与Rt序列建立ACF与PACF序列,分别构建AR(5)模型与AR(6)模型,其残差平方序列的ACF与PACF序列显示均存在衰减,因此选择GARCH(1,1)模型。

2.2 DCC模型估计

本文使用Engle和Sheppard提出的动态相关条件(DCC)模型来刻画动态相关性。将 、 这两个序列进行时变相关性检验,得到相关系数为0.5173,在1%的水平下显著,表明科创板市场风险与流动性风险正相关。

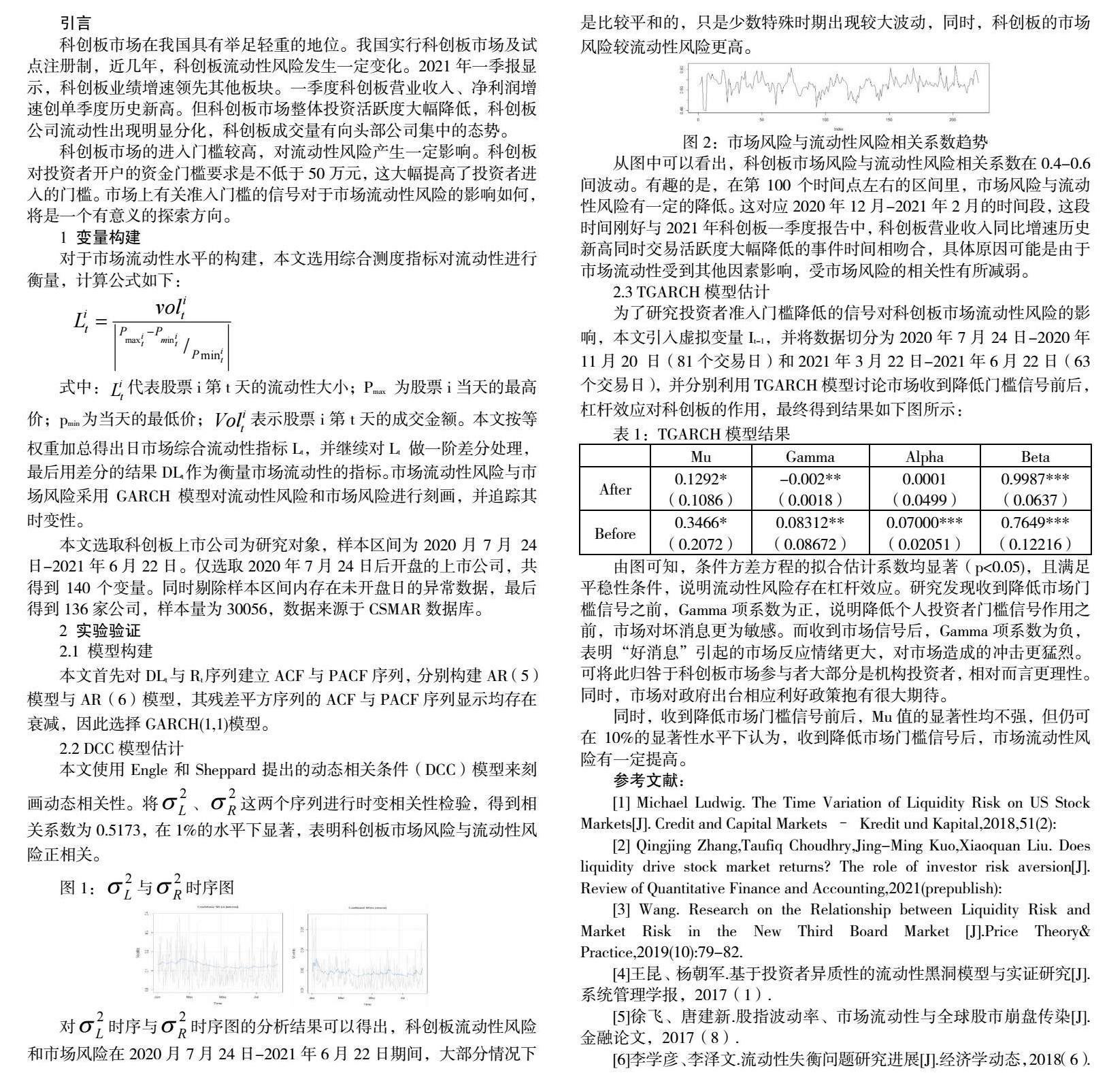

对 时序与 时序图的分析结果可以得出,科创板流动性风险和市场风险在2020月7月24日-2021年6月22日期间,大部分情况下是比较平和的,只是少数特殊时期出现较大波动,同时,科创板的市场风险较流动性风险更高。

从图中可以看出,科创板市场风险与流动性风险相关系数在0.4-0.6间波动。有趣的是,在第100个时间点左右的区间里,市场风险与流动性风险有一定的降低。这对应2020年12月-2021年2月的时间段,这段时间刚好与2021年科创板一季度报告中,科创板营业收入同比增速历史新高同时交易活跃度大幅降低的事件时间相吻合,具体原因可能是由于市场流动性受到其他因素影响,受市场风险的相关性有所减弱。

2.3 TGARCH模型估计

为了研究投资者准入门槛降低的信号对科创板市场流动性风险的影响,本文引入虚拟变量It-1,并将数据切分为2020年7月24日-2020年11月20 日(81个交易日)和2021年3月22日-2021年6月22日(63个交易日),并分别利用TGARCH模型讨论市场收到降低门槛信号前后,杠杆效应对科创板的作用,最终得到结果如下图所示:

由图可知,条件方差方程的拟合估计系数均显著(p<0.05),且满足平稳性条件,说明流动性风险存在杠杆效应。研究发现收到降低市场门槛信号之前,Gamma项系数为正,说明降低个人投资者门槛信号作用之前,市场对坏消息更为敏感。而收到市场信号后,Gamma项系数为负,表明“好消息”引起的市场反应情绪更大,对市场造成的冲击更猛烈。可将此归咎于科创板市场参与者大部分是机构投资者,相对而言更理性。同时,市场对政府出台相应利好政策抱有很大期待。

同时,收到降低市场门槛信号前后,Mu值的显著性均不强,但仍可在10%的显著性水平下认为,收到降低市场门槛信号后,市场流动性风险有一定提高。

参考文献:

[1] Michael Ludwig. The Time Variation of Liquidity Risk on US Stock Markets[J]. Credit and Capital Markets – Kredit und Kapital,2018,51(2):

[2] Qingjing Zhang,Taufiq Choudhry,Jing-Ming Kuo,Xiaoquan Liu. Does liquidity drive stock market returns? The role of investor risk aversion[J]. Review of Quantitative Finance and Accounting,2021(prepublish):

[3] Wang. Research on the Relationship between Liquidity Risk and Market Risk in the New Third Board Market [J].Price Theory& Practice,2019(10):79-82.

[4]王昆、杨朝军.基于投资者异质性的流动性黑洞模型与实证研究[J].系统管理学报,2017(1).

[5]徐飞、唐建新.股指波动率、市场流动性与全球股市崩盘传染[J].金融论文,2017(8).

[6]李学彦、李泽文.流动性失衡问题研究进展[J].经济学动态,2018(6).

京公网安备 11011302003690号

京公网安备 11011302003690号