- 收藏

- 加入书签

基于成本效益分析的中国人民银行项目预算绩效管理应用研究

打开文本图片集

打开文本图片集

摘要:全面预算绩效管理工作在全行各单位已逐步开展,但由于涉及广泛、绩效标准不确定、方法不统一、技术支撑弱等原因,预算绩效管理还存在事前绩效评估难、全过程跟踪不到位、结果绩效分析少等诸多障碍。本文从成本效益分析的角度出发,融合层次分析法和熵权法构建符合中国人民银行职能特点的项目预算绩效评价体系,并运用效用函数理论分析了预算绩效从项目层面向单位整体层面转换的路径,最后从方法适用性、体系完善程度、信息化建设方面提出建议。

关键词:预算绩效管理;成本效益分析;绩效评价;效用函数理论

中图分类号:G4 文献标识码:A

一、引言

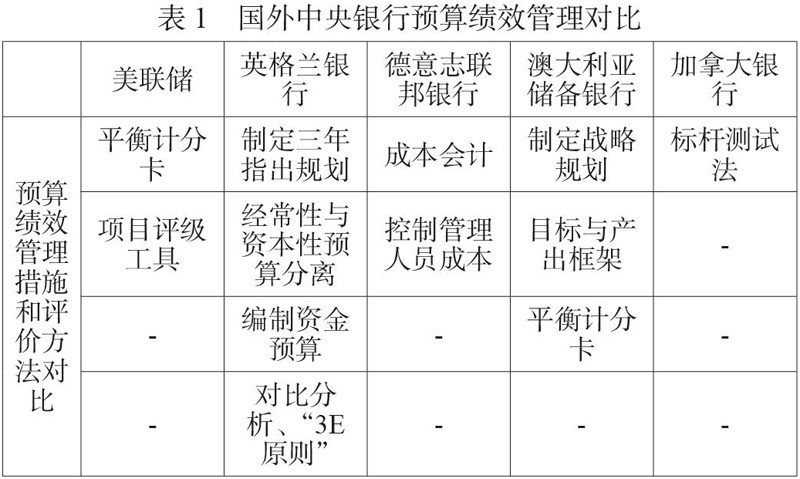

2018年9月《关于全面实施预算绩效管理的意见》(以下简称《意见》)出台,全方位、全过程、全覆盖的预算绩效管理体系在各单位中开始探索构建。目前国内外对于政府部门预算绩效管理的研究较多,且显著突出各国政府目标和时代特点。如表1所示。

我国关于政府部门预算绩效管理的研究则分为系统改革、运行框架、绩效目标和评价方法等几个方面。提出了诸如建立绩效公开和绩效审计的外部监督制度;绩效评价与结果运用的回应性制度;定性与定量相结合的评价方法等。中国人民银行的预算绩效管理工作以2012年启动预算绩效评价试点为开端,2017年发布《中国人民银行会计财务工作转型规划(2016-2020年)》为推动深入,预算绩效管理工作逐步开展。

二、当前预算绩效管理中的主要困境

目前,在各单位逐步推进预算绩效管理体系的构建过程中,仍存在如下几个主要问题。

(一)预算管理事前绩效评价难

由于过往预算管理工作缺乏对事前绩效的重视,预算目标设定按现在的制度要求“谁申请资金、谁设定目标”,由各申请资金的单位(部门)对预算绩效目标设定,因设定人员差异性,事前绩效评价缺乏完整性、相关性、可行性、适当性、可计量性衡量方法,造成预算事前绩效评价的不合理,资金分配失衡,资源利用效率低下。

(二)缺少全过程跟踪的评价体系和评价模型

目前,关于党政机关、事业单位的预算绩效评价大多是理论研究和流程规划,缺乏具体且系统的评价体系和评价模型。中国人民银行的职能和业务具有特殊性,不能照搬照抄其他企业、事业单位的绩效评价体系,需要根据自身职责和业务特点,制定涉及货币政策执行、维护金融稳定、反洗钱工作情况等各社会效益方面的指标体系和评价模型。

(三)预算结果整体绩效评价体系空缺

目前开展的预算绩效评价有项目评价、重大政策评价、单位(部门)整体评价,三者在目标和范围等方面均存在差异。重大政策评价和单位整体评价具有宏观性和整体性,而项目评价具有微观性和专项性,仅从单位整体或项目的角度来评价都是有所偏颇的,需要构建相互联系、互相勾稽、上下呼应的预算绩效评价体系。中国人民银行的预算绩效评价多是只关注单个项目、重大政策的预算绩效,缺少单位整体项目预算绩效评价体系。

三、成本效益分析在预算绩效管理中的应用分析

(一)成本效益分析方法介绍

成本效益分析(Cost-benefit analysis,简称CBA)是通过对新项目的全部成本和效益进行比较来评估该项目价值的一种决策方法,该方法针对项目提出若干个可能实现该项目目标的方案,并运用技术方法或构建模型计算出每个方案的成本和效益,依据一定的原则进行纵向及横向比较,选择出最符合部门职责目标的最优决策方案。

(二)成本效益分析与预算绩效管理的联系

预算绩效管理涉及到多部门组织协调、评价指标制定、过程监督、结果评价和结果反馈等多方面工作,而成本效益分析方法则贯穿预算绩效管理的全过程。例如,在预算安排时运用成本效益分析项目预算绩效与成本的匹配程度,讨论其可行性和必要性;运用成本效益分析法监控成本投入,保证成本与效益的同步性和相关性;预算效果效实现程度需重点分析绩效与成本效益的对比关系,也需要成本效益分析法的运用。

四、成本效益分析下的预算绩效管理评价模型构建

(一)模型选择

大部分的政府部门、党政机关和事业单位在进行绩效评价时,选择的方法多是层次分析法,本文考虑将层次分析法和熵权法相结合,以实现模型兼顾主观性和客观性。

(二)指标体系

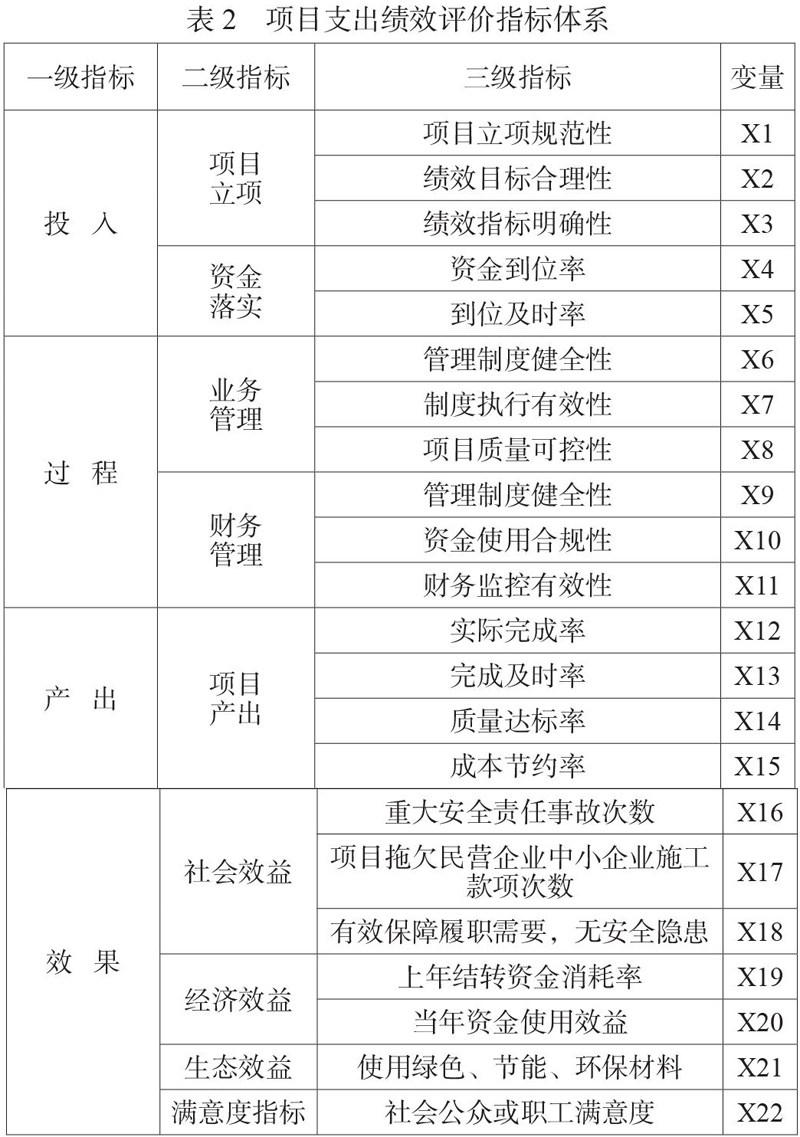

本文参考财政部颁布的《预算绩效评价共性指标体系框架》,结合中国人民银行业务特点,设计具体的评价指标体系见表2。

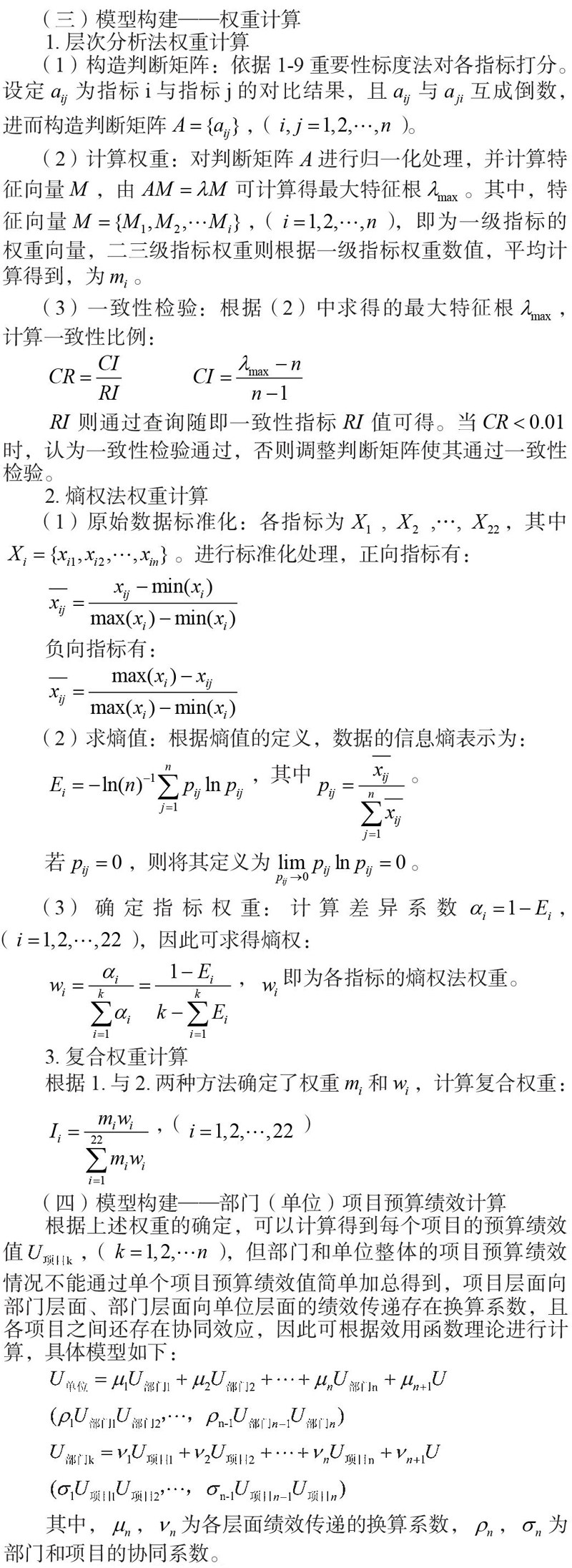

(三)模型构建——权重计算

1.层次分析法权重计算

(1)构造判断矩阵:依据1-9重要性标度法对各指标打分。设定为指标i与指标j的对比结果,且与互成倒数,进而构造判断矩阵,()。

(2)计算权重:对判断矩阵进行归一化处理,并计算特征向量,由可计算得最大特征根。其中,特征向量,(),即为一级指标的权重向量,二三级指标权重则根据一级指标权重数值,平均计算得到,为。

(3)一致性检验:根据(2)中求得的最大特征根,计算一致性比例:

则通过查询随即一致性指标值可得。当时,认为一致性检验通过,否则调整判断矩阵使其通过一致性检验。

2.熵权法权重计算

(四)模型构建——部门(单位)项目预算绩效计算

根据上述权重的确定,可以计算得到每个项目的预算绩效值,(),但部门和单位整体的项目预算绩效情况不能通过单个项目预算绩效值简单加总得到,项目层面向部门层面、部门层面向单位层面的绩效传递存在换算系数,且各项目之间还存在协同效应,因此可根据效用函数理论进行计算,具体模型如下:

五、结论及优化建议

(一)成本效益分析适用于预算绩效评价

成本效益分析的理念可以很好地融入预算绩效评价。首先,成本效益分析法始终贯穿项目预算绩效评价的全过程,实现了各步骤环环相扣。其次,成本效益方法可以很好地将“成本”方面的有形、无形投入和“效益”方面的经济效益、社会效益、内部管理效益考虑进来,适应中国人民银行业务的特殊性。最后,成本效益法下可选择的模型较多,适用性较广,后续进行模型改进和指标体系调整也较为方便。

(二)进一步完善预算绩效评价方法

本文从成本效益分析的角度出发,构建了适合中国人民银行的各项指标,在传统的层次分析法的基础上融入了熵权法,进一步完善了预算绩效的评价方法;针对单位整体的项目预算绩效评价,选择运用效用理论分析了项目预算绩效向单位项目预算绩效逐层转换的的可能性,并初步构建单位整体项目预算绩效计算模型,保证了各层面上下联系、互相勾稽,为进一步开展全面预算绩效管理提供思路。

(三)加快预算绩效信息化建设

一是要建立完备的预算绩效管理信息库,对各个项目归类整理,搭建包含评价指标、评价方法、评价流程在内的,全方位的管理信息库,对于优秀的项目和成本效益分析结果,在库内树立“标杆”,供全行各单位学习借鉴。二是建设项目预算管理平台,对申请立项的项目相关信息进行管理,综合财务、预算、绩效等功能,对项目的全流程动态监控,实现绩效信息透明化。三是探索“大数据”与绩效管理的结合,将数据挖掘、分析计算等大数据技术融入绩效管理过程,实现绩效管理智能化、精细化。

(四)加强预算绩效的结果运用

一是要建立完善的绩效报告制度。各个部门要及时向预算管理委员会报告结果及自评情况,并提出改进和提高预算支出绩效的意见和建议。二是构建预算安排与预算绩效结果关联机制。预算要依据各部门的预算绩效管理结果来安排,对于预算绩效管理结果较好的项目,应加强对该项目的保障,并提倡各部门向其学习。三是坚持责任落实到位,严格遵守“花钱必问效、无效必问责”的工作原则,对于评价结果弄虚作假或造成重大资金损失浪费的行为要进行追责问责,保障预算绩效管理工作的有效进行。

参考文献

[1]张伟.完善预算支出绩效评价体系研究[D].中国财政科学研究院,2015.

[2]鲍啸鸣.我国地方预算绩效管理改革研究[D].江西财经大学,2015.

[3]王莉莉.中国政府预算绩效管理制度优化与国际经验借鉴研究[D].河北大学,2019.

[4]韩函霄.基于成本效益视角的部门预算绩效管理改革研究[J].地方财政研究,2019(09):71-79.

[5]曹堂哲.强化成本效益理念深化预算管理制度改革[N].中国财经报,2021-04-24(007).

[6]冯金平.事业单位预算绩效管理的难点和对策[J].时代经贸,2020(26):76-77.

[7]胡凯.事业单位预算支出绩效管理体系的构建[J].财会学习,2021(17):83-84.

[8]刘侃.财务维度视角下高校绩效预算管理探讨[J].大众投资指南,2021(08):34-35.

[9]梁海峰,刘子嫣.基于AHP—熵权法—模糊综合分析的智能配电网综合效益评估[J/OL].华北电力大学学报(自然科学版):1-8.

京公网安备 11011302003690号

京公网安备 11011302003690号