- 收藏

- 加入书签

数字普惠金融对城镇化高质量发展的影响

打开文本图片集

打开文本图片集

摘 要:本文以湖北省11个城市的数据为样本,构建空间计量经济学模型,评估2011—2020年数字普惠金融指标对湖北省城镇化高质量发展的影响。结果显示,目前湖北省优质城镇化的发展水平存在空间相关性,数字普惠金融对城镇化高质量发展的作用明显。效果分解显示,湖北数字普惠金融对周边城市存在空间溢出效应,说明湖北省政府可以通过充分利用省会城市数字普惠金融来促进周边城市的经济发展,实现区域乃至湖北范围内的经济协调发展。

关键词:数字普惠金融;金融制度创新;城镇化;高质量发展;空间计量模型

本文索引:张子轩,王滨,冯荣讯.<标题>[J].商展经济,2023(09):-020.

中图分类号:F299.2 文献标识码:A

经历了40余年的高速发展,我国已经成为全球第二大经济体,城镇已经成为我国经济发展的一个主要动力。2021年,中央经济工作会议提出“新型城镇化道路”,中国的城镇化程度和质量不断提升。在过去的十年里,我国的城镇化建设取得了显著成果。中国的城镇化率目前为63.89%,处在一个快速发展的区间,但仍然落后于发达国家。“十四五”时期,中国进入了一个新的发展阶段,根据创新、协调、绿色、开放、共享的新发展理念,顶层概念需要进一步优化,需要在国家战略层面采取更加具体的政策来调整路线图,让新型城镇化有一个有价值的方向,走向高质量发展。二十大报告多次提到“城镇化高质量发展”这一关键词,为今后的城镇化工作定下了总基调,充分说明了中国城市高质量发展问题的重要性和严肃性。湖北是华中地区经济发展的领先省份之一,近年来其经济增长在全国名列前茅。然而,湖北经济的快速发展也带来了许多问题,如经济效率低下,产业结构比例失调,经济结构分布不均,武汉与其他地方城市的实力差距较大。高质量的城市化已经成为湖北省经济发展的最新趋势。

数字普惠金融是一种新型的金融制度创新,能够有效缓解“融资难”的问题,提升金融服务于实体经济的效能,是推动现代金融发展的一个关键因素。普惠金融已经成为中国社会发展的一种“润滑剂”,对中国社会的发展起着举足轻重的作用。2022年两会和2021年的《政府工作报告》都在强调“发展普惠金融”和“促进普惠金融”。习近平总书记在二十大报告中指出,要创新开辟金融服务新赛道,将互联网、大数据和人工智能等技术与实体经济相结合,在高端消费、创新驱动和绿色低碳等方面打造出新的发展引擎,形成新的发展动能,为共享经济创造新的驱动力。而湖北省目前正处于经济转型的重要时期,湖北的数字普惠金融发展才刚刚开始。

为提高金融服务的覆盖面,转型期城镇应将金融从“精”转变为“广”,拓宽城镇社区金融服务的广度和深度,大幅提高城镇企业和居民的金融服务便利度。将普惠金融与城镇高质量发展有机结合,是中国创造新发展模式的重要途径。新冠疫情防控的优化,给国际国内形势带来了新的变化,也对我国城镇化高质量发展提出了新的挑战和要求。如何利用数字普惠金融促进后疫情时代的城镇化高质量发展,已成为现阶段我国改变经济发展动力亟待解决的问题之一。因此,深入了解数字普惠金融对湖北省高质量城镇化发展的影响已成为湖北省政府的重要课题,也是本研究的重点。

1 文献综述

数字普惠金融是普惠金融的深化和拓展,它与经济发展密切相关,与普惠金融对缩小城乡居民收入差距的影响研究密不可分。Mckinnon在1973年就提出,发展中国家的金融排斥是一个十分严重的问题,将会造成信用资源的不均衡,从而对经济发展产生不利影响;Galor和Zeira(1993)分析了金融发展与城乡收入差距的关系,认为金融发展对缩小城乡收入差距具有正向作用;Dollar和Kraay(2002)在以92个国家收集的数据为基础进行的经验分析中得出了一个结论,那就是金融发展不但可以对经济和社会发展产生正面作用,还可以减少贫富差距,提高社会公正。Diniz等(2012)对巴西新技术的应用进行了分析,认为通过这种技术向边缘和贫穷区域的人民提供便利可以提高区域内的基础金融服务。

国内外对普惠金融与经济增长之间的联系的研究非常少。国内研究者大多采用国外研究者和国际组织提出的框架,并根据中国的实际情况和数据的可得性进行调整。在此基础上,焦瑾璞(2015)根据中国国情,引入农民获得信贷的水平、农民兑现服务点覆盖率、农业保险到户率等19项指标,建立了一个基于GFI的普惠金融发展评价体系,并对我国各省份的普惠金融发展水平进行评价;杜强等(2016)选取了8个指标测算了2006—2013年中国31个省、市、自治区的普惠金融水平,其结果显示,普惠金融的发展程度在中西部显著提高,普惠金融对经济发展的影响呈“倒U型”变化,东部地区的普惠金融水平明显高于中部和西部地区。

关于数字普惠金融方面。《G20普惠金融指标体系改进版》于2016年公布,将老年人、中小型企业电子支付的使用率、万人成人手机支付的使用率等纳入其中。2021年4月,北京大学互联网金融研究中心、上海新金融研究院和蚂蚁金服集团制作了一个指数框架,由覆盖指数、使用深度指数和数字化指数三个指标和24个二级指标组成。这个指数框架包括三项指标:覆盖率、使用深度、数字化,再加上24项次要指标,以此来计算2011—2021年中国各地级城市的数字普惠金融指数。

基于上述研究,本文提出以下假设:

假设1:随着数字普惠金融的发展,城镇化高质量发展呈现先下降后上升的“U”型特征。

假设2:随着数字普惠金融的发展,城镇化高质量发展的空间溢出呈现先上升后下降的倒“U”型特征。

2 变量与模型构建

2.1 变量

(1)被解释变量:城镇化高质量发展。城市的高质量发展是一项系统工程,既要追求快速发展,又要注重经济发展,还强调非经济发展因素,以及人与自然、人与人之间的成果共享与和谐。本文以新发展理念为准则层,选择12个体现城镇化过程的具体指标,构建了优质城市化发展指标体系,对湖北省各地级市的优质城市化发展水平进行了综合评估(见表1)。

(2)解释变量:选择数字普惠金融作为解释变量(见表2)。以“中国普惠金融数字化指数”为研究对象,通过对数据的分析,得出了该指标在数据驱动下的变化趋势。本研究选取的三个次项为:覆盖的广度、使用深度及数字化程度。

(3)控制变量:选择对外开放程度、产业结构、经济发展水平、工业化水平、政府支持程度作为控制变量。进出口贸易总额在城市GDP中的比例代表对外开放程度(Open);第三产业在城市GDP中的比例代表产业结构(Indu);人均GDP取对数来代表经济发展水平(Devel);规模以上工业增加值在城市GDP中的比例代表工业化水平(Ind);科学技术支出在城市GDP中的比例表示政府支持程度(Govs);城镇单位从业人员数取对数表示劳动力结构(Loghr)(见表2)。

2.2 模型构建

空间计量模型主要有空间滞后模型(SLM)、空间误差模型(SEM)空间杜宾模型(SDM)。SLM与SEM是以传统面板模式(OLS)为基础,分别包括空间滞后和空间自相关误差项,在SDM模型下,二者均包含。在选取的过程中,我们必须使用拉格朗日乘数检验(LM)和Wald检验。对于基准模型,在考虑了空间滞后和空间误差后,LM与Wald两个检验均达到了5%的显著性,LR检验则达到了1%的显著性,这说明SDM模型无法向SLM和SEM模型进行降阶,而SDM模型则更为适宜。SDM模型是通过以下方式建立的。

式(1)中:i、j、t分别表示各地级市和年份,Urbanit表示城镇化高质量发展指数,Indexit和Indexit2分别表示普惠金融指数及其平方项,Xjt表示控制变量,μi为空间效应,λi为时间效应,εit为随机误差项。

3 实证结果分析

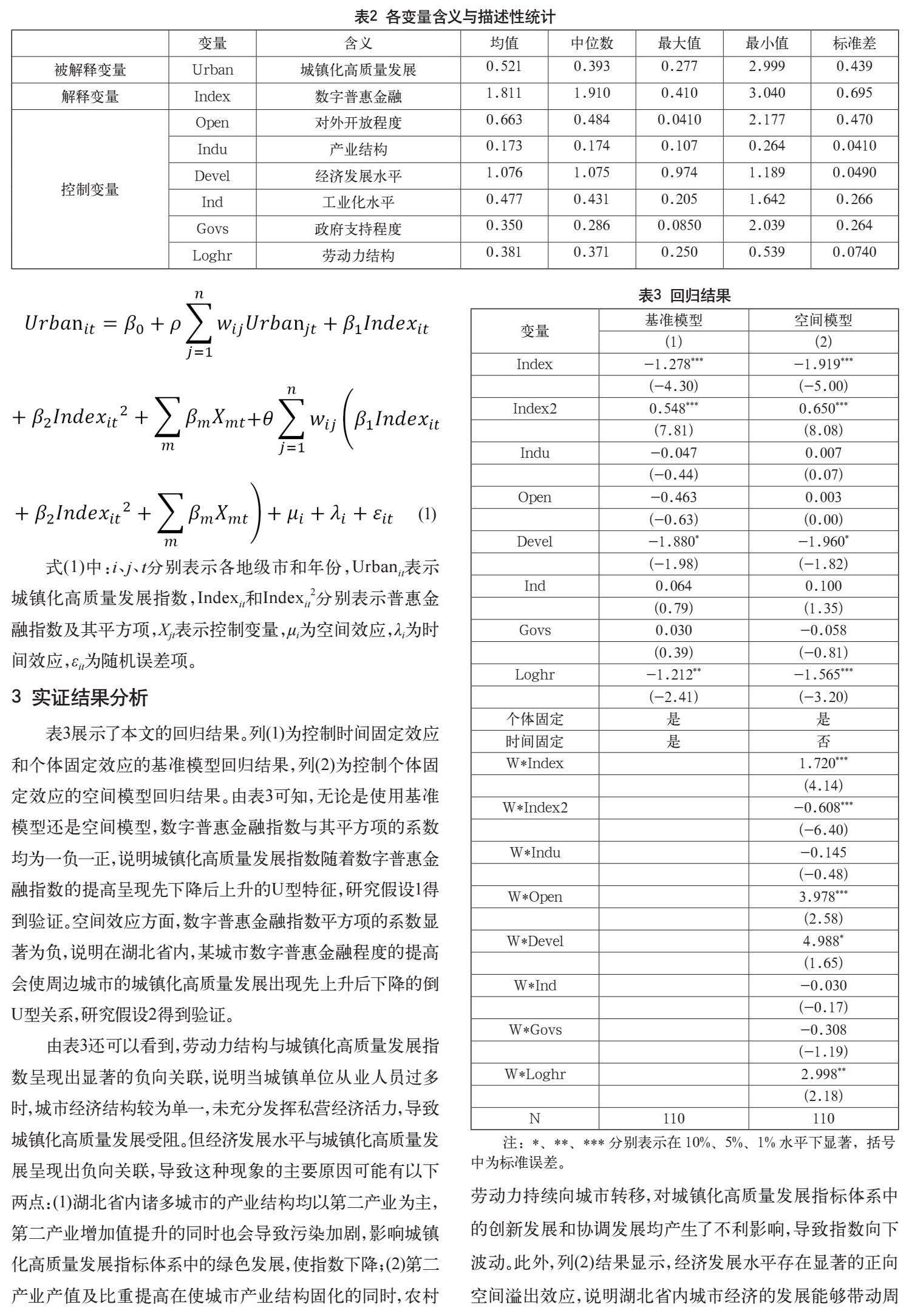

表3展示了本文的回归结果。列(1)为控制时间固定效应和个体固定效应的基准模型回归结果,列(2)为控制个体固定效应的空间模型回归结果。由表3可知,无论是使用基准模型还是空间模型,数字普惠金融指数与其平方项的系数均为一负一正,说明城镇化高质量发展指数随着数字普惠金融指数的提高呈现先下降后上升的U型特征,研究假设1得到验证。空间效应方面,数字普惠金融指数平方项的系数显著为负,说明在湖北省内,某城市数字普惠金融程度的提高会使周边城市的城镇化高质量发展出现先上升后下降的倒U型关系,研究假设2得到验证。

由表3还可以看到,劳动力结构与城镇化高质量发展指数呈现出显著的负向关联,说明当城镇单位从业人员过多时,城市经济结构较为单一,未充分发挥私营经济活力,导致城镇化高质量发展受阻。但经济发展水平与城镇化高质量发展呈现出负向关联,导致这种现象的主要原因可能有以下两点:(1)湖北省内诸多城市的产业结构均以第二产业为主,第二产业增加值提升的同时也会导致污染加剧,影响城镇化高质量发展指标体系中的绿色发展,使指数下降;(2)第二产业产值及比重提高在使城市产业结构固化的同时,农村劳动力持续向城市转移,对城镇化高质量发展指标体系中的创新发展和协调发展均产生了不利影响,导致指数向下波动。此外,列(2)结果显示,经济发展水平存在显著的正向空间溢出效应,说明湖北省内城市经济的发展能够带动周边城市的城镇化高质量发展,省内不同城市间的经济交流密切,生产资料和技术的交流能推动区域间的协同发展。

4 政策建议

一是应加强区域间的数字普惠金融合作。相邻地区应充分考虑其区域特点,通过加强区域间的合作,促进经济协调发展,从而促进各地区数字普惠金融推广。实时关注周边城市数字普惠金融的发展趋势,提高周边城市地区之间的合作和信息交流,尤其是武汉周边城市之间,经济基础不同又相似,数字普惠金融所需的基础设施可以采取数据交换的形式,湖北省政府应加大省内基础设施建设,控制金融机构提供金融服务的成本,促进各地数字普惠金融协调发展,进而提高经济高质量发展的整体水平。

二是应以城镇化为杠杆,提高数字普惠金融服务经济的效率。首先,通过加大周边地区和城市的网络通信基础设施建设,扩大省内金融机构的服务覆盖面,提高周边地区的网络服务质量;其次,通过加大对经济落后地区参与金融服务的公众宣传和培训,促进其深度参与支付、信贷、保险、投资和贷款等金融活动,提高湖北省数字普惠金融服务的使用深度;最后,促进湖北省金融服务的数字化,重点是基础设施、平台、政策和培训,使我省的数字使用具有移动性、可及性、信用性和便利性,并降低数字金融使用成本。

参考文献

McKinnon, Ronald I. Money and Capitalin Economic Development[M]. Washington,D.C. The Brookings Institu-tion,1973.

Greenwood J, JovanovicB.Financial Development,Growth,and the Distribution of Income[J].Journal of Political Economy,1990,98 (Volume 98,Number 5,Part 1):1076-1107.

Galor O.,Zeira.Income Distribution and Macroeconomics[J].Review of Economic Studies,1993.(1).

Dollar D,Kraay A. Growth is Good for the Poor[J].Journal of Economic Growth,2002,7(3):195-225.

Kama U,Adigun M. Financial inclusion in Nigeria: issues and challenges[J]. Central Bank of Nigeria occasional paper, 2013, 43: 1-49.

崔建军,赵丹玉.数字普惠金融能够促进城乡融合发展吗:基于门槛效应模型的实证检验[J].经济问题探索,2023,488(3):79-96.

张海军,黄峰.数字普惠金融、要素流动效率与经济协调发展[J].统计与决策,2023,39(4):132-137.

孟维福,李莎,刘婧涵,等.数字普惠金融促进乡村振兴的影响机制研究[J].经济问题,2023,523(3):102-111.

熊毅,粟勤.地方政府债务、金融发展水平与新型城镇化高质量发展[J].统计与决策,2022,38(23):112-116.

郭守亭,金志博.数字普惠金融对区域产业结构升级的空间溢出效应研究[J].经济经纬,2022,39(6):77-87.

邓楚瑶,王福友.数字普惠金融推动农业高质量发展的路径选择:基于黑龙江省农业数字普惠金融案例分析[J].审计与经济研究,2022,37(6):117-126.

曾燕萍,蒋楚钰,崔智斌.数字金融对经济高质量发展的影响:基于空间杜宾模型的研究[J].技术经济,2022,41(4):94-106.

京公网安备 11011302003690号

京公网安备 11011302003690号