- 收藏

- 加入书签

两化融合对企业融资成本的影响研究

打开文本图片集

打开文本图片集

摘要:基于2011-2021年A股上市公司数据,本文采用固定效应模型检验两化融合背景下,工业企业数字化转型对企业的融资成本带来的影响以及作用机制。通过实证检验发现,企业的融资成本随着企业数字化水平的增高而降低。其中,企业受媒体关注度程度高,也会降低企业的融资成本。本文基于两化融合这一政策背景对企业的融资成本进行分析研究,对为企业提供融资方面的路径参考,缓解企业的融资约束压力。

关键词:两化融合;企业融资成本

引言

“两化融合”是指在工业化过程中做到信息化带动工业化,工业化促进信息化。一些西方的发达国家是在工业化发展完成后再进行信息化,而中国却是在工业化进程中就出现了信息化,这与我国的发展战略息息相关。党的二十大也再次强调“促进数字经济与实体经济深度融合”,两化融合是我国实现新型工业化发展的重要决策。本文基于此,对国内应用两化融合的工业企业进行研究,分析两化融合对企业融资成本带来的影响。

一、文献综述与提出假说

(一)文献综述

目前我国在两化融合的研究方面,齐二石教授(2009)提出工业工程技术与信息技术融合的“IE+IT”模式,为实体经济转型提供了理论指导,为推进两化融合奠定方法论基础。陈晓红和陈石(2012)站在企业社会效益角度研究不,发现国有企业工业化水平的边际贡献受信息化水平的带动作用更加明显;而非国有企业工业化水平在经济效益方面受信息水平的带动作用更加明显。但李磊(2020)发现,信息化建设虽然提高了企业创新的产出效率,但对其质量的改善影响并不明显。对于两化融合的研究目前主要集中于两化融合指标体系的建设与评估、影响机制和推进政策。因此,本文聚焦于微观角度,研究两化融合对于企业融资成本的影响。

现有研究表明,数字化转型对企业成本具有显著影响。程平、赵敬兰(2017)指出,通过搭建财务共享服务中心,企业能够降低绩效管理方面的资金和时间成本。彭晋谦(2018)认为实施成本管理战略可以节省成本、提升效益,并推动企业市场竞争力的提高。徐琼(2018)则发现,在传统管理体系下,成本控制存在局限性,而数字化运营体系则能够通过数字化管理平台实时监测数据,及时调整成本控制,实现降本增效,最大化企业利益。这些研究结果表明,数字化转型对于降低企业成本、提高效率和利润最大化具有重要意义。

(二)提出假说

基于现有的研究之上,我们了解到企业的数字化转型对于企业成本整体带来正向的影响,能够降低企业成本。对于企业来说,自身融资能力的强弱是企业能否可持续发展的重要影响因素之一,而企业的融资问题也是会长期困扰企业的问题之一。因此,本文针对企业数字化转型会对企业的融资成本的影响提出假说:企业数字化转型会降低企业的融资成本

二、研究设计

(一)模型构建

本文采用构建固定效应模型的实证研究方式,检验企业两化融合对企业融资成本的作用机制以及其影响。

Cost=α0+α1Digiti,t + αcZi,t+μj+δt+εi,t

(二)变量的解释

被解释变量。“两化融合”针对的是工业企业,借鉴吴非等(2021)的做法,定义企业的融资成本(Cost)为:企业财务费用占长期债务和短期债务总额的比重。

解释变量。参照刘淑春等(2021)的做法,基于“两化融合”贯标试点的准自然实验进行变量赋值,衡量企业“两化融合”的核心解释变量为Digiti,t,。借鉴吴非等的做法,将制造业上市企业公司年报中出现的数字化词语频数取自然对数,进行企业数字化程度的衡量。通过CSMAR数据库中大数据技术、区块链技术、人工智能技术、会计云计算和数字应用等五个数字化技术涵盖的相关词语。

控制变量。借鉴现有研究,本文设置了以下控制变量:企业规模(Size),取企业总资产的自然对数;资产负债率(Lev),总负债与总资产的比值;现金流水平(CFO),企业经营活动产生的现金流净额除以总资产;资产净利率(ROA),取净利润与总资产的比值;企业成长能力(Growth) 等于(当年营业收入-上年营业收入)/上年营业收入;股权集中度(Lholder)第一大股东持股比例;董事会规模(Board)董事会总人数的自然对数;独立董事比例(Indep),独立董事人数/董事会总人数;媒体关注度(Media)取当年公司相关的新闻报道总数+1的自然对数。

(三)样本选择

“两化融合”贯标试点主要针对于工业企业,因此本文以2011—2021年工业上市企业为研究样本。剔除ST公司的样本数据,剔除相关变量缺失的样本数据,最后得到13500个样本数据。被解释变量和控制变量数据来自国泰安数据库。为避免异常值的影响,本文对所有连续变量进行了上下1%的缩尾处理。

(四)描述性统计

经过对主要变量进行描述性统计,发现“digit”的平均值为3.850,标准差为1.270,这说明在样本中的企业整体上数字化程度处于中等水平,同时存在一定的分散性和差异性。这表明目前大多数企业数字化转型已经较为成熟,但也有部分企业数字化程度较低。

进一步进行相关性分析结果显示,数字化转型程度与企业融资成本之间存在负相关性,其相关系数为-0.0014。这意味着随着企业数字化转型程度的提高,其融资成本可能会下降。由此可以初步推测数字化转型程度在某种程度上影响了企业的融资成本,即数字化转型程度越高,则企业融资成本可能会相应地更低。

四、实证结果分析

(一)基准回归结果分析

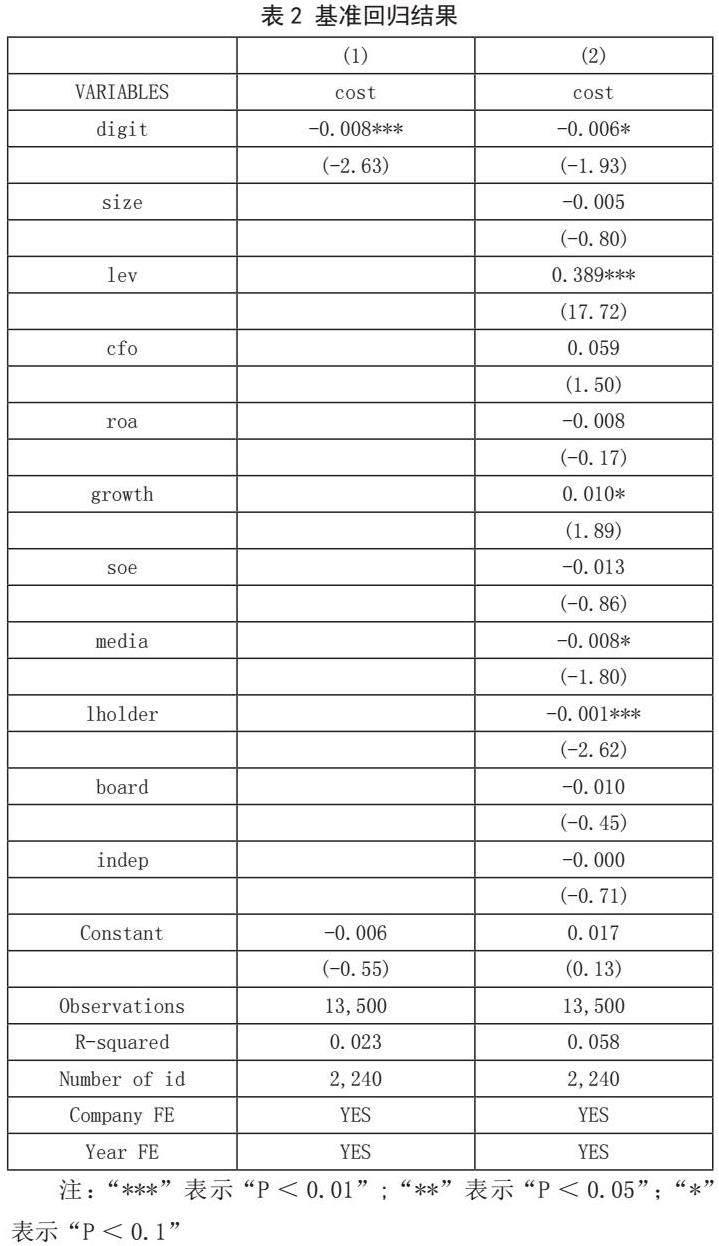

通过对解释变量和被解释变量进行固定效应模型回归,我们得到了表2所示的回归结果。基于显著性检验的结果,发现企业数字化转型程度与企业融资成本之间呈现出显著的负相关关系。这一结果表明,在控制其他影响因素的情况下,企业数字化转型程度越高,则其融资成本可能会更低。

此外,资产负债率和企业成长能力与融资成本之间存在着显著正相关关系。这就表明,当企业的资产负债率越高或者企业的成长能力越强时,其融资成本也会更高。因此还需考虑企业的财务状况和成长能力等因素对企业的融资成本的影响。

(二)稳健性检验

通过增加董事会独立董事占股比例和董事会规模以及第一大股东持股比例等控制变量,再进行回归的结果显示,企业数字化转型的回归系数仍然显著负相关,因此可说明本文的基准回归结果是准确的。

(三)作用机制分析

1.媒体关注度

近年来,国家政策一直在大力支持企业数字化转型,上市公司也在其年报中披露其数字化转型的相关信息。随着上市公司的自我披露以及媒体报道给公司带来的曝光度,会给投资者增加对上市公司的认知度以及信任度,从而降低企业融资成本。

因此,本文构建如下模型来检验媒体关注度对于企业融资成本的影响。

Media=α0+α1Digiti,t + αcZi,t+μj+δt+εi,t

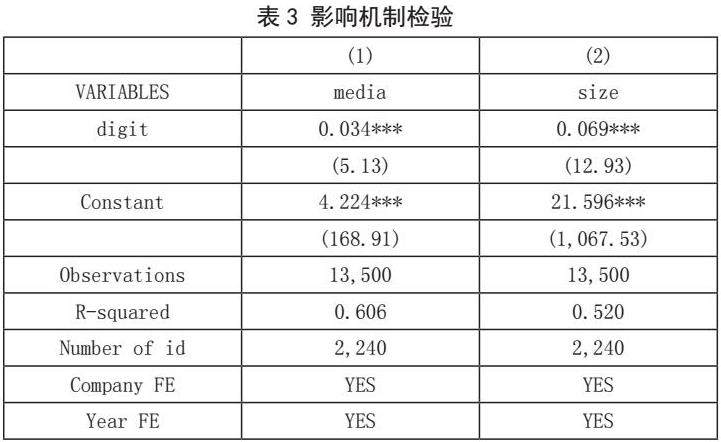

从表3中的第(1)列结果来看,企业数字化转型程度和媒体曝光度呈现出显著正相关。这意味着随着企业数字化转型程度的提高,企业的媒体曝光度也会相应地增加。由此可见,数字化转型为企业提供了更多信息披露的机会,有助于企业宣传推广自身形象和提升知名度,从而进一步降低企业的融资成本。具体来说,企业数字化转型程度提高可能会促进信息技术的更新、增强企业的市场竞争力,从而提高企业在外部媒体中的曝光度。此外,通过数字化转型所带来的信息披露对投资者来说也更加透明和准确,能够建立更高的信任度,并降低企业融资成本。

企业规模

在企业数字化转型过程中,除了外部影响因素的作用,企业自身规模也被认为是一个重要的影响因素,可能会影响企业数字化转型实施的程度。为了深入研究企业规模对企业融资成本的影响,构建了如下的回归模型进行验证:

Size=α0+α1Digiti,t + αcZi,t+μj+δt+εi,t

从表3中第(2)列来看,企业的规模也与企业数字化转型呈显著正相关关系,这一结果表明了数字化转型程度与企业规模之间的联系。大规模企业拥有更多的资源和资本,因此更容易进行数字化转型,并在数字化转型过程中获得更多的优势和收益。另一方面,中小企业可能在数字化转型方面面临许多挑战和困难,但是其实施数字化转型,则相当于大型企业来说对降低企业融资成本的影响更为明显。

五、研究结论与建议

本文选取2011-2021年A股上市工业企业作为研究对象,采用双向固定效应模型对企业在两化融合背景下进行数字化转型对企业融资成本的影响及其作用机制进行实证检验。研究发现,企业进行数字化转型会显著降低企业融资成本,并且随着企业数字化水平的提高,降低程度越明显。通过进一步稳健性检验,得到的回归结果与基准回归结果一致,据此可以进一步得出结论,数字化转型可以通过提高企业媒体关注度来降低企业的融资成本,并且在中小企业中该现象尤为明显。上述结果也可以说明,工业企业在两化融合的政策背景下进行数字化转型减小了企业的融资成本。

根据以上研究结果,在企业的发展决策上我们提出以下建议。在企业层面来看,企业在面临融资困境时应优先考虑推进数字化转型,以提升企业的曝光度和信誉度,从而降低融资成本并获得更多融资。在政府层面来看,应加大对中小企业数字化转型的支持力度。由于中小企业相对于大型企业来说存在资金和资源方面的匮乏,因此数字化转型对于中小企业来说具有更高的效益。政策支持的实施将为中小企业带来更多机会,并提高政策的实施效果。

参考文献:

[1]李磊,刘常青,韩民春.信息化建设能够提升企业创新能力吗?——来自“两化融合试验区”的证据[J].经济学(季刊),2022,22(03):1079-1100.DOI:10.13821/j.cnki.ceq.2022.03.17.

[2]吴非,胡慧芷,林慧妍等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(07):130-144+10.DOI:10.19744/j.cnki.11-1235/f.2021.0097.

[3]刘淑春,闫津臣,张思雪等.企业管理数字化变革能提升投入产出效率吗[J].管理世界,2021,37(05):170-190+13.DOI:10.19744/j.cnki.11-1235/f.2021.0072.

[4]彭晋谦.浅谈大数据环境下项目成本管理优化[J].财经界,2018(30):37-39.DOI:10.16266/j.cnki.cn11-4098/f.2018.20.024.

[5]潘玉香,赵秋红,齐二石等.两化融合对制造企业成本管控影响研究——以京津冀地区为例[J].中国科技论坛,2018(09):69-79.DOI:10.13580/j.cnki.fstc.2018.09.014.

[6]徐琼.浅谈企业财务共享服务平台的建设——基于A公司的研究[J].商场现代化,2018(14):123-125.DOI:10.14013/j.cnki.scxdh.2018.14.070.

[7]程平,赵敬兰.大数据时代基于云会计的财务共享中心绩效管理[J].会计之友,2017(04):130-133.

[8]陈晓红,陈石.基于两化融合视角的企业效益差异研究——来自制造业企业微观调研数据[J].财经理论与实践,2012,33(06):102-106.

基金项目:本论文系2022年湖北经济学院研究生科研立项“两化融合对企业成本的影响研究”(项目编号:YJS2022036)。

京公网安备 11011302003690号

京公网安备 11011302003690号