- 收藏

- 加入书签

第三方支付对商业银行盈利能力影响的实证分析

打开文本图片集

打开文本图片集

摘要:本文选取我国16家商业银行2013-2021年的数据作为样本,构建固定效应模型分析第三方支付对商业银行盈利能力的影响效应、异质性及传导机制。结果表明,第三方支付带来的竞争效应占主导地位,对于商业银行的整体盈利能力存在抑制作用,并且对非国有银行的影响更为显著;另外,机制分析表明,第三方支付主要是通过挤占信贷市场,导致商业银行利差收入缩窄,进而影响其盈利能力。未来应高度重视第三方支付带来的冲击,同时进一步引导银行加强与第三方支付的合作,提升自身创新能力水平,实现互利共赢。

关键词:第三方支付;商业银行盈利;净息差;固定效应模型

一、引言

2003年10月,支付宝作为国内首个第三方支付平台上线,打破了传统金融的发展模式,解决了互联网交易中信用不对等的问题,带动了网上购物迅速发展。随后,财付通等平台相继上线,意味着第三方支付平台迅速崛起,全新的金融产业链对传统的银行业务带来深刻的影响。一方面,第三方支付方便、快捷、安全的特性吸引了更多的用户使用第三方支付,挤占了银行的业务收入;另一方面,新型的金融业务模式也推动了商业银行加速转型,从传统的线下业务拓展至线上。

2020年初爆发的新冠肺炎疫情对我国支付行业带来了巨大的冲击,严峻的考验下,第三方支付平台发挥了其线上数字化经营的优势,商业银行也应坚持正确的市场定位,适应第三方支付的崛起,探索新的业务模式和合作机会,以保持竞争力并满足客户需求,加快数字化转型,注重产品和服务创新,优化资产质量,持续提升稳健经营能力。

二、文献综述与研究假设

关于第三方支付对商业银行盈利水平影响研究,目前并没有达成一致的结论,但大部分学者认为消极效应占据主导地位。 顾海峰和闫君(2019)[1]发现,第三方支付通过优化存款业务对商业银行盈利能力产生显著的不利影响,其中对股份制银行的影响最为显著, 并进一步提出增加非利差收入的占比有利于商业银行盈利结构的改善。谢太峰和刘科(2019)[2]构建面板数据方程,研究发现第三方支付的发展给商业银行总体盈利水平以及利息净收入都带来了负向效应,但是通过对中间业务的正向效应可以在起到遮掩效应。陈银飞、李淑锦(2017)[3]也认为,第三方支付的发展的确会缩减商业银行的净息差。另一部分学者则提出了不一样的观点,梁燕子(2017)[4]认为,现阶段互联网金融对于商业银行的积极影响占主导地位。姚梅芳和狄鹤(2017)[5]通过实证分析验证发现,第三方支付对商业银行盈利水平的拉升效应显著,并且呈现长期稳定的特性。胡璇,汪立元(2019)[6]也提出第三方支付企业凭借着过硬的技术和良好的信誉与银行合作,给用户与银行支付结算系统提供对接服务。

综上所述,既有文献通过实证数据论证了第三方支付平台的发展对于银行业的盈利造成了一定的影响,本文在此基础上探讨第三方支付影响商业银行盈利的传导机制,并对银行提出相对应的改善建议。由此笔者提出如下假设,并作进一步的实证分析:

假设1:第三方支付对商业银行的盈利能力有负向效应。

假设2:第三方支付对国有商业银行和非国有商业银行盈利能力影响存在异质性。

假设3:第三方支付通过缩减商业银行净息差降低了商业银行盈利水平。

三、研究设计

(一)样本选取及变量设

2、变量设计

被解释变量。本文参考国内外学者的相关文献,选用总资产收益率(ROA)作为被解释变量来衡量商业银行的盈利情况。

核心解释变量。第三方支付的综合交易量可以直观体现第三方支付的发展情况,为了方便数据处理,本文选取第三方支付综合交易量的自然对数作为核心解释变量(LTP)。

中介变量。净息差(NIM)。我国商业银行仍以利息净收入为盈利来源,为进一步研究影响路径,本文选取商业银行净息差作为衡量商业银行利息净收入水平。

控制变量:为确保实证检验模型中变量估计系数的一致性、无偏性和有效性,本文借鉴已有研究,从宏观经济和银行微观特征两个层面对其他因素进行控制(具体变量含义见表1)。

2、样本选取及数据来源

本文筛选2013年-2021年中国16家商业银行作为样本,进行实证分析,其中包括5家国有商业银行和11家数据较全的非国有商业银行。第三方支付综合交易量以及银行层面相关数据来自wind金融资讯终端和GSMAR数据库,外部宏观经济层面数据来源于国家统计中心。

(二)模型建立

为研究第三方支付对商业银行盈利水平的影响,验证上文提出的假设,本文建立下列回归模型:

其中,ROAi,t表示商业银行总资产收益率,α表示常数项,β1、β2代表回归系数,LTPt代表t时期的第三方支付规模,Controls表示控制变量,μi表示个体固定效应,ωt表示时间固定效应,ε代表随机干扰项。

四、实证分析

(一)描述性统计及相关性分析

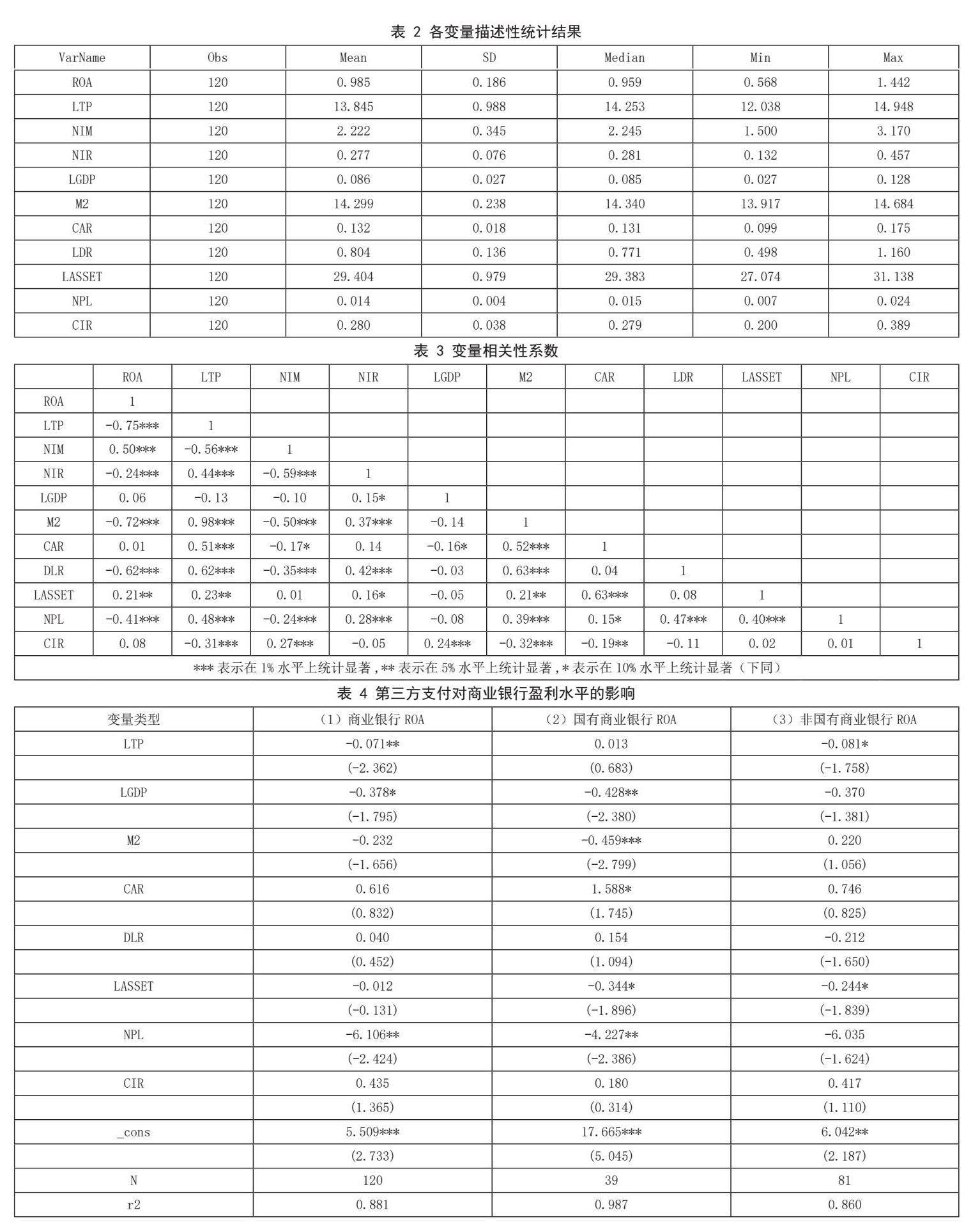

表2报告了各变量的描述性统计结果,可以看出样本标准差均小于均值,不存在极端异常值,另外,我国商业银行的盈利能力和总资产规模均存在一定差异。从表3相关性分析可以看出,核心解释变量LTP和ROA的相关系数为-0.75,说明LTP能较好的反映ROA的情况,且在1%水平上显著,即存在较强的负相关的趋势,符合假设1的预期。其余大部分变量之间的相关程度都较弱,因此可以大致认为模型各个变量之间不存在共线性问题。

(二)回归分析

本文在做回归分析前,对模型进行了F检验和豪斯曼检验,结果显示均拒绝原假设,因此选择固定效应模型进行分析,表4是对模型(1)的回归结果。列(1)显示,第三方支付发展对商业银行盈利能力存在显著负向效应。原因在于,第三方支付平台凭借其信息和技术优势迅速发展,抢占了个人信贷市场,分流了存款客户,对商业银行的负债业务、资产业务和中间业务都带来一定的冲击。而业务层面的冲击势必影响商业银行的盈利水平,由此,本文认为第三方支付的快速发展削弱了商业银行的盈利能力,造成了不利的影响,假设1成立。

从列(2)和列(3)可以看出,第三方支付对商业银行的影响在国有银行和非国有银行中存在异质性,非国有商业银行受到第三方支付的发展的负向影响更为明显,假设2成立。主要是因为大型国有商业银行一直以来注重风险管理和抵抗能力的提升,再加上其具备资产规模大、市场份额多、业务范围广等优势,当面临第三方支付带来的冲击时,大型国有商业银行可以通过提供全面的金融服务来留住客户,保持相对稳定的盈利能力。而非国有商业银行因为受到规模和业务拓展的限制,抗风险能力相对较弱,从而导致客户流失和收入减少。

(三)机制分析

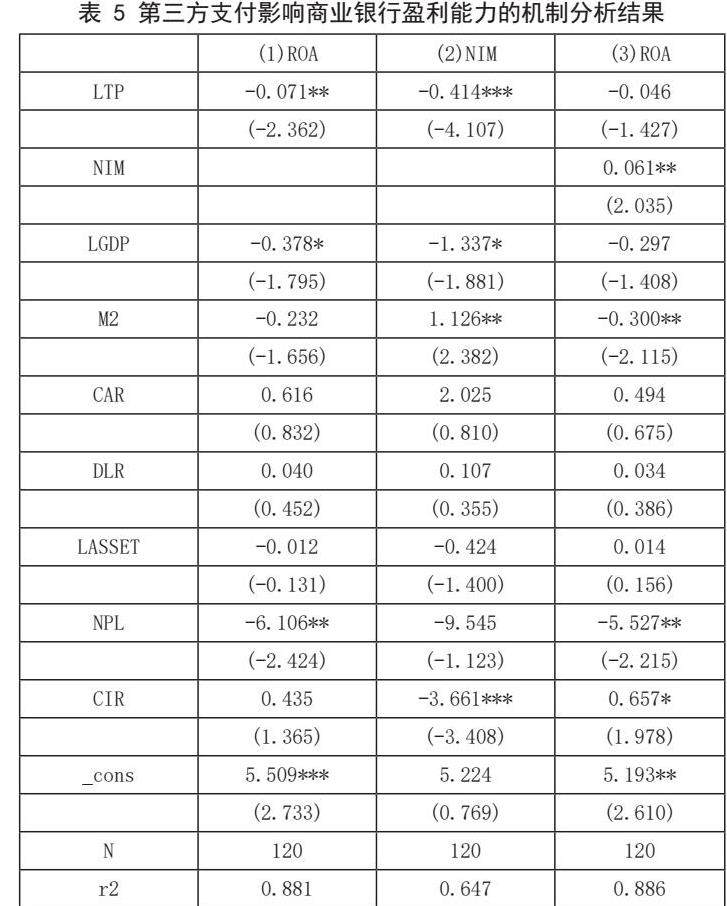

为了进一步研究第三方支付对商业银行盈利影响的传导机制,本文选取净息差作为中介变量,借鉴江艇(2022)[7]的研究进行机制分析,既有文献已经论证净息差能够显著影响银行的盈利水平,若LTP对净息差的系数显著且符号与预期相同,则说明净息差发挥了关键的传导作用。回归结果如下表5:

结果表明,第三方支付对净息差在1%水平上显著为负,这说明第三方支付的迅速发展严重挤占了商业银行的资产业务和负债业务,导致净息差缩水。

在资产端,商业银行的贷款业务面临着日益激烈的竞争,越来越多的个人和企业倾向于向第三方支付平台申请贷款,商业银行不得不降低贷款利率来争夺客户的青睐,但这无疑会对商业银行的利息收入能力造成不小的冲击。与此同时,在负债端,相较于传统的存款方式,第三方支付平台推出的理财基金可以实现更高的收益率,并且具备随时赎回的灵活性。吸引了大批量客户的关注,商业银行的资金收储能力因此受到了限制。为了挽回失去的客户,商业银行不得不提高自身的存款利率,增加了银行的成本负担。傅顺、裴平(2022)[8]指出净息差规模反映出商业银行生息资产的盈利能力,对于商业银行稳健经营至关重要。而第三方支付平台的出现在资产端和负债端对商业银行分别造成了一定程度的影响,最终导致盈利水平的下降。因此,商业银行需要寻找更加创新和差异化的竞争策略,以在日益激烈的金融市场中保持竞争优势。

(四)稳健性检验

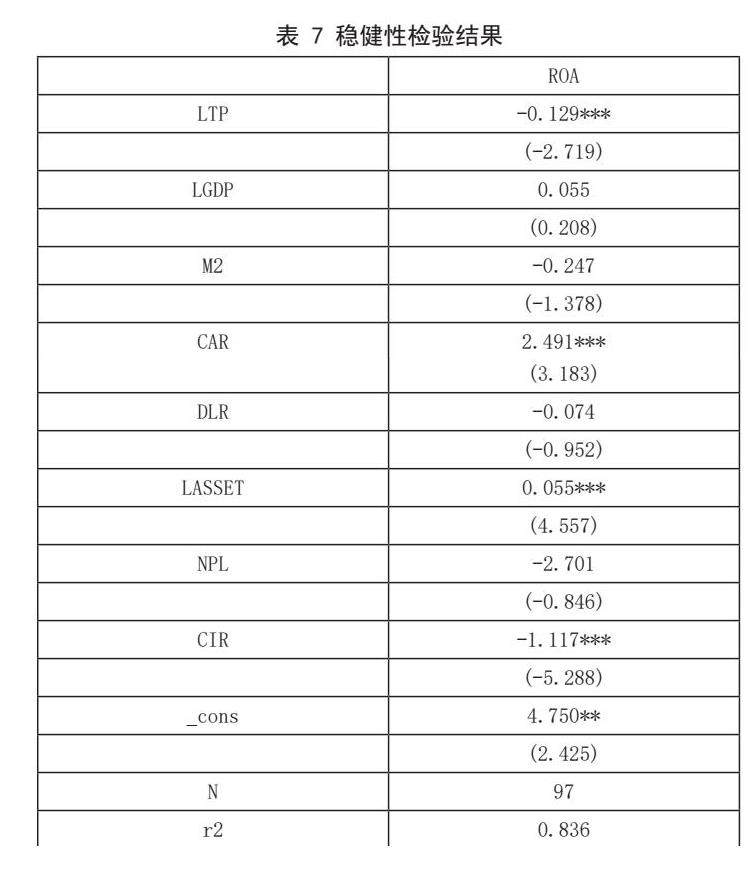

为进一步验证上述结论的稳健性,本文采用第三方支付滞后一阶替代当期值,重新进行回归分析,结果表7显示,第三方支付仍旧对ROA存在显著负向影响,结论和前文一致,表明本文研究具备稳健性。

五、研究结论及对策建议

从上述实证结果来看,第三方支付的发展确实从一定程度上抑制了商业银行的盈利。其中,国有商业银行所受影响不显著,一是因为国有商业银行资金实力雄厚、业务布局广泛,可以更好地抵御金融风险;二是,国有商业银行作为我国银行业的头部企业,紧跟时代潮流,积极推进改革发展,因此所受影响有限。相比之下,非国有商业银行,因其业务规模较小、客户全体受限,面对互联网支付等成本更低,覆盖更广的竞争对手时,所受的冲击更加明显。

在上述结论的基础上,文章进一步研究第三方支付对商业银行的影响路径。通过机制分析发现,第三方支付通过挤压商业银行利差收入降低了商业银行的盈利能力。第三方支付凭借其技术以及信息优势,分流了商业银行“长尾客户”,挤占了其信贷市场份额,从一定程度上挤占了银行贷款路径,抬升了银行的吸储成本,进一步缩窄了银行的利息收入。而利息收入是银行主流收入来源,因此导致银行盈利能力下降。

结合上述结论,本文提出以下建议:第一,非国有商业银行应加深对自己的线上改革,与互联网企业合作,实现共赢。商业银行可以利用互联网企业前沿技术以及海量的个人信息资源,加速对自身线上化改革,提升自身服务效率。第二,优化存款产品,提升负债业务产品服务。商业银行在面对新的机遇和挑战时,应该突破传统业务模式,加快存款产品的优化,彻底打破长尾客户对银行存款产品利率低的看法,创造出利率高、存取方便、安全保障的存款产品吸取更多客户的存款,提高商业银行收益的来源。第三,在应对第三方支付迅速发展的冲击时,商业银行也应该重视中间业务的发展,把握机遇,推动业务结构调整。

参考文献:

[1] 顾海峰,闫君. 互联网金融与商业银行盈利:冲击抑或助推——基于盈利能力与盈利结构的双重视角[J]. 当代经济科学,2019,41(04):100-108.

[2] 谢太峰,刘科. 第三方支付对我国商业银行盈利水平影响的实证研究[J]. 金融理论与实践,2019(10):65-71.

[3] 陈银飞,李淑锦.商业银行净利差为何会减少——基于第三方支付视角[J].财会月刊,2017(26):107-111.DOI:10.19641/j.cnki.42-1290/f.2017.26.016.

[4] 梁燕子. 互联网金融对商业银行的冲击——基于第三方互联网移动支付的视角[J]. 金融理论与实践,2017(02):81-86.

[5] 姚梅芳,狄鹤.基于移动互联网的第三方支付对商业银行盈利水平的作用机制[J]. 当代经济研究,2017,(12):82-87.

[6] 胡璇,汪立元. 我国线上第三方支付发展研究[J]. 合作经济与科技,2019,02:71-73.

[7] 江艇. 因果推断经验研究中的中介效应与调节效应[J]. 中国工业济,2022(5):100-120. DOI:10.3969/j.issn.1006-480X.2022.05.007.

[8] 傅顺,裴平. 互联网金融发展与商业银行净息差——来自中国36家上市银行的经验证据[J]. 国际金融研究,2022(2):55-64.

作者简介:刘玉琪(1995),女,湖北随州人,上海大学金融专业硕士在读,研究方向:商业银行管理。

京公网安备 11011302003690号

京公网安备 11011302003690号