- 收藏

- 加入书签

基于Fama-French三因子模型的我国股票基金投资风格分类研究

打开文本图片集

打开文本图片集

摘要:本文以2012年1月1日至2021年12月31日期间我国公募股票基金为研究样本,利用Fama-French三因子模型中规模因子和价值因子,按系数的T值分布采用3×3组合将样本基金按九宫格分类,由此来考察不同投资风格的股票基金的收益情况。

引言:

随着中国公募股票基金市场的快速发展,投资风格的划分与识别更加多样和精准,而投资风格的不同是否影响基金业绩也成为了市场参与者极其关注的焦点。投资风格不仅是基金管理的核心要素,也是投资者选择基金产品的重要依据。传统的基金投资风格分类方法往往依赖于定性判断,而本研究旨在通过量化的方法——利用Fama-French三因子模型,对我国公募股票基金的投资风格进行为科学和客观的分类。Fama-French三因子模型是金融领域广泛认可的资产定价模型,本文通过引入规模因子和价值因子来对基金分类,为研究投资风格提供了新的视角和工具。本研究选取了2012年至2021年间的公募股票基金数据,通过细致的模型构建和严谨的数据分析,旨在揭示不同投资风格基金的特征及其收益表现,为投资者和基金管理者提供有价值的参考。

一、基金投资风格的理论分析

对于基金投资风格的定义,学者们虽然使用了不同的表述,但其核心含义和实质是相通的。Sharpe(1992)将基金经理的投资风格界定在投资管理方式或投资目标上,认为基金经理在管理方式和投资目标上的差异会导致基金业绩的差异。基金投资风格体现在选择目标公司所属行业、进入时间和投资资产的决策上[1]。

Christopherson(1995)认为基金投资风格是基金经理对投资目标的偏好,即在管理资产组合过程中对具有某些共同特征股票的偏好,如偏好低价格收益率的股票,从而形成特定的风险和收益特征[2]。

国内学者叶莉和刘巍(2006)在文中将基金按基金投资组合构建和股票选择方面的特殊性,将基金按照风险控制方式分成积极型和消极型基金,根据资产价值投资取向分为成长型、价值型和投资混合型基金[3]。

孙秉文和林海(2017)的研究则采用了六因子资产定价模型(Fama-French五因子模型加上动量因子),通过分析基金收益、持股和交易行为探讨基金业绩的影响。他们的研究发现样本基金具有择时能力,倾向于投资于盈利能力强、保守型的公司,强调了投资风格对基金业绩的关键影响[4]。

这些研究发现显著地强调了投资风格对基金业绩的关键作用。尽管不同学者对基金投资风格给出了不同的表述,这些表述在含义和实质上是相通的。基金的投资风格可以被视为其独特的“价值”,它反映了基金的整体投资偏好、资产配置策略、选股方法及其追求的业绩目标。

二、 基金投资风格的划分

在基金研究中,分析投资风格是一项关键环节。主要有两种方法用于分析投资风格:

·基于持仓的风格分析法:这种方法更为直接,通过分析基金在一定时间内各个时间节点的持仓明细来进行分类。通过这种分析,研究者可以了解基金经理倾向于投资于哪些类型的资产,如特定行业、市值大小或是某些特定的投资属性(如成长性或价值性)。

·基于收益率的风格分析法:这种方法是由夏普在1992年提出的,通过比较基金的历史收益率与同期相关指数(风格指数或基准)的收益率的相关性来确定基金的类别。这种方法的关键在于找出哪些市场因素与基金的表现最为相关,从而推断出基金的投资风格。

在下图中,对常用的基金投资风格进行了归纳和总结。

基金的投资风格可以从多个角度进行分类:

·按市值分类:这是基于投资股票的市场规模来划分。大盘股基金主要投资于沪深股市中市值最大的股票,例如上证50或中证100的成分股。中盘股基金通常投资于中证200的股票。小盘股基金则倾向于投资中证500、中证1000、创业板指等指数的股票。

·按成长性分类:这从股票的风格和行业角度来考虑。价值基金倾向于以低估或合理的价格买入优质股票,并进行长期持有,这些股票通常来自金融、传统制造等周期性行业。成长型基金通常投资于那些销售额和利润持续、快速增长的股票,这些股票的市盈率和市净率高于行业平均水平,涉及的行业包括医药、消费、科技、新能源或高端制造。平衡型基金则通过动态调整股票、债券等多种资产的比例,以降低波动性和风险。

·仓位管理角度分类:积极型基金的风格倾向于择时和高换手率,而消极型基金则保持高仓位,不频繁择时,倾向于长期持有。适中型基金在这两者之间,适度进行仓位调整和择时。

需要注意的是,投资风格的分类并不是绝对固定的,基金经理的投资风格可能会随着时间的推移和对市场环境的变化而发生改变。

三、实证研究

(一)样本选取

2011年之前,中国公募基金处于发展初期和规范化阶段。由于管理混乱和相关法律监管措施的缺失,当时的基金许多操作不符合现今市场化背景下的基金行为。本文只选取了2012年1月1日至2021年12月31日中国开放式基金的日频数据作为初始样本,研究范围涵盖中国市场的主动股票型基金和偏股混合型基金。本文将股票型基金与偏股混合型基金一同考虑基于以下原因,它们在股票持仓要求和实际投资策略方面非常相似。在中国基金市场,股票型基金起步较晚,而偏股混合型基金在过去和现在都扮演着类似于发达国家股票型基金的角色。与此同时,被动股票型基金在中国发展更晚,并且在股票持仓比例和投资策略方面与主动股票型基金及偏股混合型基金有较大差异,因此被排除在研究范围之外。筛选出具有超过12个月历史业绩的基金,共计选出1396只基金作为研究对象。净值数据来源于CSMAR数据库。在进行回归分析时,我们排除了日度收益率在±10%以上的当日数据。对于退市基金,将评估至退市前的最后一个交易日。基金历史净值的分红部分全部采用红利再投资的方式处理。

本研究所参考的无风险利率采用中债网3月国债到期收益率,Fama-French三因子收益率数据则取自国泰安CSMAR数据库,其中SMB因子和HML因子采用3×3组合产生。

在数据处理和计算方面,本文使用Python语言进行各类测算。具体地,使用numpy和pandas包进行基础数据的预处理,使用statsmodels包进行线性回归分析。

(二)变量定义

本文采用了Fama等(2015)提出的3×3分法来构建上述因子,这种分法将股票根据市值、账面市值比和盈利能力分为九组,从而能够更准确地捕捉到影响基金收益率的各种市场因素。所有变量的具体定义见表1。

(三)基准模型—— Fama-French 三因子模型

Fama和French在1993年提出的三因子资产定价模型,在金融实证研究领域占据了至关重要的地位。这一模型扩展了传统的资本资产定价模型(CAPM),通过引入额外的两个因子——公司规模(SMB)和账面市值比(HML),来解释资产收益率的变化。具体而言,三因子模型表明,除了市场风险因素外,公司的规模和账面市值比也与资产收益之间存在显著关系。

模型的公式如下:

其中,Ri代表股票的收益率,Rm是市场收益率,Rf指的是无风险收益率。E(Rm)-Rf表示市场风险溢价,SMB代表由公司规模差异造成的风险溢价,而HML则是由于账面市值比差异引起的风险溢价。βi、si和hi分别是对应这三个因子的系数。

回归模型如下:

Rit为投资组合收益率,是通过复权累计净值测算投资组合统计区间内收益率;Rft为t时刻的无风险收益率;αi为投资组合的超额收益,通过多元回归计算来衡量投资经理的择股能力;βi为市场风险敞口,通过多元回归计算衡量投资组合对市场风险的敏感程度;Rmt为市场组合收益率;SMBt是规模因子表示通过对上市公司规模不等所造成收益率的差异进行计算;HMLt通过上市公司账面市值比大小所造成的收益率差异进行计算;eit为误差项。

三因子模型认为传统CAPM模型中,β对股票平均收益率横截面数的解释能力很弱,无法完全解释资产的预期收益。他们发现市值因子和规模因子可以很好地介绍股票的平均收益。它给出了超额收益的来源,也给出了获取超额收益思路。这个模型创新之处在于用市值规模和账面市值将股票风格分为若干组。首先根据市值规模将股票划分为大盘股(Big, B)和小盘股(Small, S),进而根据账面市值比将这些股票进一步分为高(High, H)、中(Medium, M)、低(Low, L)三个类别。通过这样的分类方法,模型构造了规模因子和账面市值比因子,从而为股票收益的多元分析提供了新的视角[5]。自Fama和French1993年提出该模型后,引起了国内外众学者的关注,我国一些学者也将研究场景的应用逐渐从CAPM转向Fama-French三因子模型。

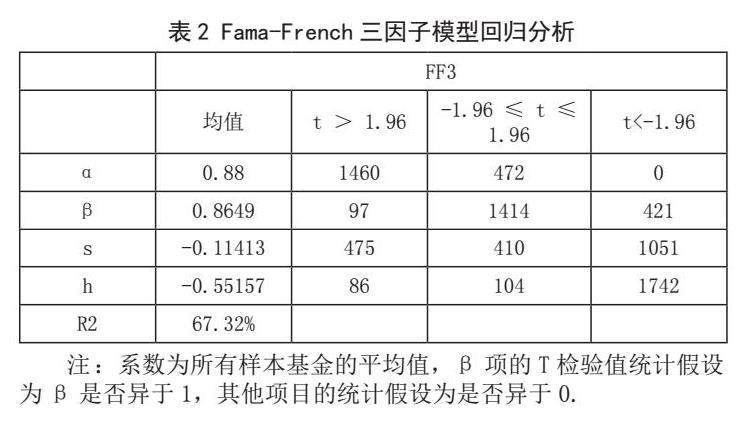

(四)实证结果

本文首先对Fama-French三因子模型进行回归,讨论模型对样本基金的解释性。通过分析发现,从R2值可以看出,三因子模型对样本基金有显著解释能力。从各因子的均值和T值分布看出,基金的α值显著大于0,说明股票公募基金总体都有较好的主动管理能力。s系数表示与规模因子的相关程度,s>0,表示投资偏向小盘股,s<0,表示投资偏向大盘股,FF3和FF5因子的s系数都为负值,说明投资偏大盘股。h系数是价值因子的系数,h>0,表示投资偏价值股,h<0表示投资偏好成长股,从系数值来看,说明我国公募基金投资偏好成长股。r系数为盈利因子的系数,表示投资偏向盈利水平更强的公司股票。

利用上节表中对于三因子模型中SMB和HML因子的系数的t值分布采用3×3组合产生了样本基金的九宫格分类。样本基金分为大盘成长型基金、大盘平衡型基金、大盘价值型基金等九大类。下图是将样本基金分类后的各类基金描述性统计。

从上图可以得出结论,从数量上来看,大盘成长型基金有977只,为所有类型股票中数量最多的,可见我国股票基金投资风格十分偏好成长型和大市值股票。

从各类股票均值来看,三类成长型基金,月度收益均值都在0.6%左右,收益率较大部分其他类基金都高,从同一大类的基金收益率均值来看,投资大盘股的基金收益率比投资小盘股的收益率平均要高,投资成长股的基金普遍比投资价值股的基金平均收益率要高。

从他们的标准差来看,小盘股和成长股基金的收益波动率普遍相较于大盘股和价值股基金来说波动率更大。

通过上述研究可以发现,我国公募股票基金的投资偏好为大盘股和成长型基金,投资大盘股基金的平均收益率要优于小盘股基金,投资成长股基金的平均收益率要高于投资价值股的基金,不同投资风格的基金投资差异较大且风险波动也不一。

四、结论与启示

本研究基于Fama-French三因子模型对我国公募股票基金的投资风格进行了分类,并分析了不同投资风格基金的收益特征。研究结果表明,我国公募股票基金的投资偏好主要集中在大盘股和成长型基金,其中大盘成长型基金数量最多。此外,成长型基金在月度收益方面普遍优于其他类型的基金,而大盘股基金的平均收益率也显著高于小盘股基金。这些发现对于基金管理者和投资者而言具有重要的启示意义。首先,基金管理者应深入了解自身管理的基金投资风格,并在此基础上优化投资策略,以提升基金的绩效和吸引力。其次,投资者在选择基金产品时,应考虑基金的投资风格与自身的风险偏好和投资目标的匹配度。此外,本研究也表明,利用量化模型对基金进行投资风格的分类和分析,能够为基金评价和选择提供更为科学和客观的依据,为股票基金市场的进一步发展和成熟提供支持。

参考文献:

[1]Sharpe W. Capital asset prices. A theory of capital market equilibrium under conditions of risk. Journal of Finance[J]. 1964, 19(3): 425-442

[2]Christopherson, J. A, Ferson Wayne E, D. Glassman. Conditioning manager alphas on economic information: another look at persistence of performance[J]. Review of Financial Studies, 1998(11): 111-142.

[3]叶莉,刘巍.我国开放式基金投资风格评价方法研究[J].现代财经(天津财经大学学报),2006(08):24-28.

[4]孙秉文,林海.主动管理型开放式基金绩效及其持仓系统性风险研究[J].当代财经,2017,No.390(05):57-68+138.

[5]Fama Eugene F, French G. The cross-section of expected stock returns[J]. Journal of Finance, 1992(47): 427-466.

京公网安备 11011302003690号

京公网安备 11011302003690号