- 收藏

- 加入书签

基于OBE理念的数智化会计专业人才培养体系构建

打开文本图片集

打开文本图片集

摘要:在数字化技术的推动下,我国财会专业人才的培养正在发生根本性的变化。本文通过对目前财会专业发展现状的深入剖析,结合数字经济环境下,企业对快速变化的会计人才的要求,提出了一种前瞻性的分析方法。本文从绩效导向教育理念出发,提出构建符合数字时代要求的会计专业人才培养体系,以期持续提高会计教学质量与效益。

关键词:OBE思想;企业财务管理;培训系统

一、企业对会计人才的需求

在网络与数字信息技术快速发展的今天,企业的运作方式也在不断改变,传统的核算方式在数据收集、处理和安全上都受到了很大的挑战。因此,在数字化背景下,企业对财会人员的需求越来越大。为满足信息时代对企业财务管理功能的新需求,高校急需培育多名多领域的复合型财务情报管理人才,使其更好地为企业带来长远的资产价值和可持续的竞争优势。

具体来说,目前企业需要的金融管理人才主要有以下几个方面:

第一,企业需要更强的业财融合人才。“业财融合”已成为我国金融管理事业发展的核心理念,作为联系财务与各业务部门的重要桥梁, BP作为业财融合的最好执行者,能够发现公司运营业绩的成因,为改善业绩提供建议,并为公司的战略决策贡献价值。一名出色的财务 ,应该和公司的业务部门一起,对公司的经营目标和经营决策承担责任。这就要求财务管理人员在对业务活动有足够了解的前提下,拥有对数据的捕捉、集成和分析的能力。

第二,企业需要具备跨专业知识储备的会计专业人才。根据人才需求,可以将会计专业人才的数字化能力划分为通用型和专业型。专业型对于会计专业人才提出了更高的要求,它要求会计专业人才能够运用专业软件进行数据捕捉、集成和分析;通用型则要求会计专业人才能应用office、wps等基本办公软件处理工作数据。

第三,企业更加关注财务经理在大数据、实战力和伦理三个层次的职业素养。在大数据背景下,企业的发展观念和人才需求发生较大的变革,这就要求会计专业人才增加知识储备和数字手段,能够用最新的数字化技术武装自己。与此同时,数字化伦理也对会计从业人员的职业道德提出了更高的要求,它要求会计专业人才在进行数据的捕捉和处理时必须遵守国家的法律,此外要重点关注数据的保密性。这就要求财务管理者要树立“价值共同体”的理念,并与企业一起成长。

二、基于 OBE思想的数智化财会人才培训系统建设

2022年3月,国资委提出“打造一流企业”,并发布《关于中央企业加快建设世界一流财务管理体系的指导意见》(《指导意见》)。《指导意见》指出,要以标准化、流程化、标准化、数智化为导向,推动企业数字化转型,从而达到创建世界一流企业的目的,这也为建立和完善我国大学财务管理专业的人才培养体系提出了新的思路[1] 。国内学者在研究国外OBE的思想的发展和应用现状的基础上,结合我国各行各业对于会计专业人才的知识、技能的需求,制定会计专业的毕业条件和培养目标。在研究结果的基础上,尝试性地设计和改造现行的培训计划,并在职业层次形成期望的“学习成果”。

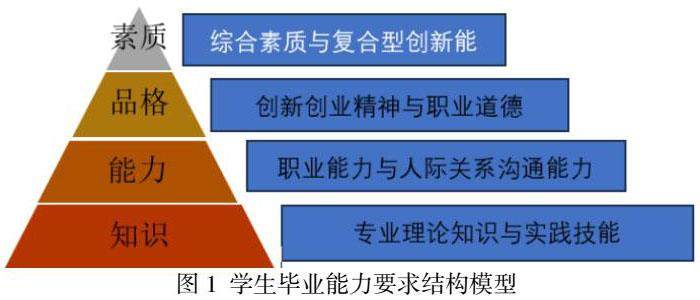

(一)确定人才培养的目的

本课题在前期对企业进行的社会调查和国内外金融管理学科发展动态的基础上,以期望学习成果为依据,构建了培养目标(详见图1)。

(二)优化教学体系

教学体系的构建关系到会计专业的课程内容的设置和培养目标的确定。本文认为,随着我国经济形势的发展,会计专业的教学改革应该从三个方面进行改革。

一是,针对新技术素养与高层次职业能力发展的需要,将人工智能、社会学与人文、计量经济学与 Python应用与数据分析基础等通识教育课程纳入教学内容。通过上述课程的学习,使同学们对人工智能、数据分析等基础理论有了初步的了解,并建立了以人为本的思维方式。

二是,根据会计信息产业信息化发展的需求,将会计大数据基础、智能会计、大数据财务分析、大数据审计等课程纳入专业教学模块,并将其列为必修课程。使学生既能掌握本专业的理论知识,又能了解本行业的前沿科技,达到科技与财会相结合的目的。同时,减少初级会计,中级,高级,成本等课程的学时。

三是,根据业务流、资金流、信息流等数据在企业业务部门和财务部门之间利用信息化技术和方法进行实时共享的客观情况,将业财一体化训练课程添加到了实践教学中。目的是为了使学生能够更好的应用数字化技术,更好的满足未来金融行业对人才的需求。

(三)教学方式的改革

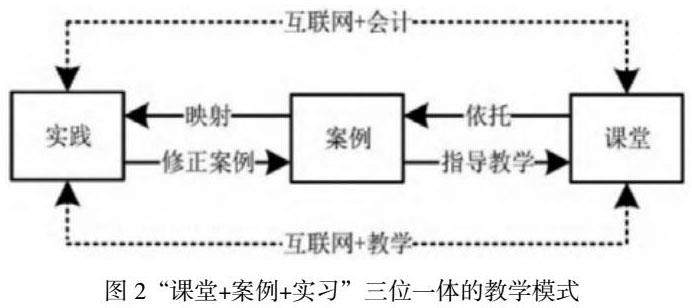

在多年的教学工作中,我们发现:会计专业课学习难度大,规定多,内容枯燥,难以理解。在数字化教育的背景下,教师充分利用“互联网+会计”这一新的教育资源和载体,开展混合式教学。就课程资源的来源而言,教师可以借助课程伴侣、中国慕课(慕课)、网易(网易)、学堂在线(学堂在线)等在线教学资源,引导学生进行有针对性的学习。就教学载体而言,可以利用新媒体如优慕课,雨课堂,腾讯课堂,蓝墨云端课堂,开展线上线下的混合式教学活动。对于基础会计、中级财务会计、高级会计等专业核心课程,作者建议教师在教学中可以以案例为导向展开教学,并推荐学生在实践中验证教学修正案例(详见图2)。在教室和实习基地之间架起一座桥梁。将网络、教学、实践等资源进行整合,使学校与企业能够真正地进行合作,形成多元化的教学方式,并建立健全数字教学系统。

(四)加强高素质教师的培养

高校财会人员在数字化经济条件下,首先要实现对高校财会人才的培养模式的变革。在教师队伍建设方面,可以采取三条途径:

一是,重视对会计专业教师数智化能力的培训。在现有的条件下,学校要重视对专业教师的培养。在教学之余,可以邀请大数据相关专家到学校开展培训,也可以外派教师到数智化程度较高的学校参观学习,从而提交高教师的数智化专业素养。此外,学校应优化选派教师到企业挂职锻炼的政策,鼓励更多的教师能主动申请挂职锻炼。从而帮助教师了解企业中财务工作的程序,以及最新的政策变动,优化教师的知识体系,提高其应用专业软件的能力。

二是,重视跨专业人才的引进。数智化对于教师应用专业软件获取数据、整合数据、分析数据的能力提出了更高的要求,而这些能力是目前会计专业的部分教师所不具备的。这就要求开办会计专业的学校在招聘教师时,应该引进计算机专业的人才,并培养其会计核算能力,使其成为具备大数据处理能力的会计人才,从而丰富专业教师队伍。

三是,落实校外导师制。目前很多学校都提出了校外导师制,但是部分学校执行并不到位。学校应该优化聘请校外导师的有关政策,邀请具有注册会计师证、高级会计师证的高素质会计从业人员到学校任教。校外导师主要负责教授实习实验课程,在教学中应配套最新的公司财务软件。鼓励校外导师应用可合法获取的真实案例展开教学,在教学中让学生掌握获取数据、整合数据,以及分析数据处理业务的能力。

(五)深化企业与企业之间的协作

企业与企业联合办学,有利于提高大学生的实际操作和创新能力,其中,实践是会计人才培养的重中之重。首先,在政府的主导下,开展学校与企业的合作,在激励补偿及协作机制,以破解高校校企合作持续动力不足的难题。在政府和行业两个层次上,加强顶层设计,制定支持和鼓励政策,做好引导工作;企业层次,要激发内部动力,注重协同作用;在学校层次上,要进行教学管理的改革,采取协作办学的方法。在教材开发、课程设置、师资培训和实训基地建设等方面,建立健全的机制,促进双方的互惠互利。其次,双方的合作重点是“数智化”,与业内领先企业建立数智金融产业研究院,引进领先企业的数字技术,为专业的建设提供支持,加强财务分享、财务一体化、财务机器人等方面的合作,提升学生的数智技术能力的培养质量。第三,要加强产业企业“1+ N”的经营模式,从“核算者”到“管理者”,必须以对企业商业能力的深刻理解为前提。每个行业的公司都连接到 N个公司,将多个行业的公司的商业案例嵌入到课程和实习中,从而让企业的商业判断能力得到真正的提升。

最后,加强与企业的合作,在教学中增加真实的案例,使教学内容与公司实际紧密联系,从而缩减学生所学理论与现实之间的差距。

(六)以成绩为导向的评估制度

高校应在 OBE教育思想的指导下,将职业准则、团队精神、可持续发展、管理决策、创新创业等能力的内涵融入到对学习效果的评价之中,并建立了教学督导和学习效果评价小组,以确保将这些能力融入到日常的教学活动之中。在新的教学评价体系中,对教学计划、课程和专业进行了动态评价。通过动态评价系统,对教学资源进行最优分配,并逐渐地在课程系统中融入了数智化元素,对多样化的育人网络进行了进一步的健全,对学生的核心专业能力、智能分析能力以及交叉学科思维进行了全面的发展。在这个过程中,培养出一名能够适应数字化时代的财务管理人才,为公司的高质量发展提供支持。

三、结论

以 OBE为基础,建立以 OBE为核心的数字化会计专业人才培养方案,是大数据时代的必然选择。在大数据背景下,以企业对会计人才的需求为导向,基于 OBE思想的构建数智化财会人才培训系统,能为会计教学质量与效益的提高提供帮助。

参考文献:

[1] 关于中央企业加快建设世界一流财务管理体系的指导意见 [J].中国管理会计,2022,(1):5-11.

[2] 冯兴登.大数据时代下会计转型与智能财务的探究[J].财会学习,2021(24):84-86.

[3] 姚守宇,同嘉睿,李胜楠.数智时代的会计人才培养模式研究:挑战与未来[J].天津大学学报(社会科学版),2023,(5):442-448.

[4] 中国政府网.关于印发《会计信息化发展规划(2021-2025年)》的通知[EB/OL].(2022-01-06)[2022-09-20].

[5] 吴旺延,荆玉蕾. 基于财务云的智能制造企业价值协同机制研究[J].西安财经学院学报,2019,32(5):22-28.

京公网安备 11011302003690号

京公网安备 11011302003690号