- 收藏

- 加入书签

人工智能对会计工作的影响及未来发展趋势

摘要:人工智能技术的快速发展正在深刻重构会计行业的生态格局。本文基于2024-2025 年行业实践案例,系统分析人工智能在会计核算、财务分析、审计监督等领域的应用现状,揭示其对会 作效率 职业角色和组织结构的多维度影响。研究表明,人工智能不仅实现了基础核算工作的自动化变革(处理效率提升 15-20 倍),更推动会计职能向战略决策支持延伸,催生“人机协同”的新型工作模式。面向未来,会计行业将呈现智能化深度渗透、业财融合加速、教育体系重构三大趋势,这要求从业人员、企业和教育机构协同推进能力重构与体系转型。

关键词:人工智能;会计信息化;人机协同;职业转型;智能财务

当前全球会计行业正处于智能化转型的关键节点。根据 IDC2024 年发布的《全球人工智能支出指南》,财务与会计领域占据企业 AI 解决方案总支出的 18% ,仅次于客户服务与研发部门。在中国,财政部《会计信息化发展规划(2024-2026 年)》明确将"人工智能技术在会计领域的创新应用"列为重点任务,政策驱动下超过 60% 的大型企业已在财务部门部署 AI 系统。

值得注意的是,技术渗透呈现明显的分层现象:德勤2024 年调研显示,营收百亿以上企业的智能财务系统覆盖率已达 82% ,而中小企业受限于技术储备和资金投入,实施率不足 30% 。这种分化导致会计人才市场呈现“冰火两重天”:基础核算岗位需求缩减 40% ,而具备数据挖掘与商业洞察能力的复合型人才缺口扩大至300 万人。

1.智能核算处理,从自动化到智能化

以金蝶云星辰2024 版智能财务系统为例,其采用多模态识别技术突破传统 OCR 局限;支持增值税电子发票全字段自动提取,识别准确率达 98.5% (较 2023 年提升 4.2% );实现业务流-凭证-报表自动贯通,某制造业企业月结时间从 7 天压缩至 28 小时;通过规则引擎+机器学习双驱动,异常凭证识别覆盖率提升至 91%

海尔集团2024 年部署智能核算系统后,凭证处理人力投入减少 75% ,财务人员将释放的精力转向供应链成本优化,推动冰箱事业部存货周转率提升 18% 。

2. 智能财务分析,从描述式到预测式

如用友 BIP2025 财报分析系统实现技术融合突破,系统首先对非结构化数据进行 NLP 文本解析,对结构化数据使用时序预测模型处理;解析生成的风险标签矩阵与预测模型输出的现金流数据进行整合,最终生成多维分析报告。

该系统在新能源行业的应用显示通过使用该系统,产业链风险溯源准确率达 88% ,提前 3 个月预警锂价波动风险,同时现金流预测偏差率控制在 5% 以内,显著优于人工预测的 12%-15%

3.智能审计,从抽样检查到全量监控

安永“AI 审计 3.”系统的技术架构创新包括:采用图神经网络构建关联方交易图谱,识别隐性控制关系;应用对抗生成网络(GAN)模拟财务舞弊模式,使异常交易检出率提升至 95% ;结合区块链存证确保审计轨迹不可篡改。

毕马威中国的实测数据显示,该系统使关联方交易审计效率提升 40% ,高风险领域覆盖率从人工审计的 65% 增至 98% 。

4.智能税务管理,从遵从到筹划

航天信息2025 年推出的税务机器人实现三大突破:构建动态关联超100 万条法规的税收政策知识图谱,政策匹配准确率 99.2% ;开发智能税负优化引擎,基于企业全维度数据生成节税方案(某跨境电商税负降低 14% );集成全球37 个国家税局接口,实现一键申报,合规成本下降 35% 。

二、人工智能对会计工作的多维影响

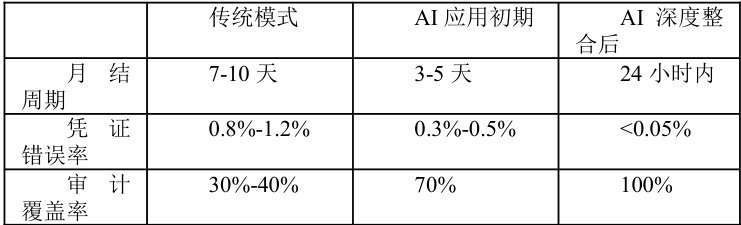

1.效率与质量的双重跃升

牛津大学2025 年研究揭示 AI 应用的非线性效益:

表 2.1

这种变革使财务部门从“成本中心”转向“价值创造中心”。

2.会计角色的结构性转型

普华永道2025 年全球财务职能调研指出角色重构的三重路径:

执行者→协作者:会计人员与 AI 系统形成“双核模式”,如某银行信贷审核中 AI 负责数据验证,人工聚焦客户资质评估。

记录者→解码者:财务人员将技术语言转化为业务洞见,如金风科技

财务团队通过能耗数据分析推动 ESG 评级提升。

监督者→赋能者:从合规控制转向业务支持,三一重工财务 BP 深入研发环节,使新产品开发成本降低 22% 。

3.人才能力模型的颠覆性变革

中国注册会计师协会2024 年能力框架修订凸显能力权重变化,其中专业核算能力占比降至 25% ,数据分析能力提升至 40% ,商业决策能力占 35%。

具体表现为:

技术素养:掌握 Python/SQL 工具链,理解机器学习基本原理。

业务翻译:将财务指标转化为业务行动建议,如存货周转率 $$ 采购策略。

伦理判断:在算法偏差场景中保持职业审慎,某零售企业曾因 AI 税收模型误读政策导致500 万元补缴税款。

三、会计行业的未来发展趋势

1.技术融合催生智能会计新形态(2025-2028)

具体可体现为:德勤在区块链+AI 方面正测试分布式账本技术自动验证 80% 以上交易真实性;用友2025 版系统使用多模态大模型可解析董事会记录中的战略线索;数字员工普及:招商银行财务共享中心部署 50 个“数字会计”,人机协作处理85%标准化业务,普及数字员工。

2.会计职能的战略价值跃迁

受人工智能的影响,CGMA 2025 年预测会计职能将实现三级跃升:

在基础层方面,自动化处理将覆盖 90% 交易核算。

在洞察层方面,AI 可以帮助企业构建“数字神经中枢”,实时感知业务风险。

在决策层方面,AI 深度参与战略制定,如某光伏企业 CFO 通过碳成本模型引导10 亿美元技术投资。

3.教育体系的重构与创新

AI 技术帮助教育单位进行教育体系的重构,如华中师范大学 MPAcc项目改革,通过增设《AI 伦理与会计治理》《财务认知科学》等交叉课程进行课程重构;

通过开发财务决策仿真沙盘,模拟 AI 环境下的并购谈判进行课程创新;通过引入“能力图谱”替代学分制,动态追踪学生技术应用能力成长,并进行实时评价。

四、应对策略与实施路径

1.会计人员的转型路线图

会计人员需要学习并掌握更高阶的计算机技术,并逐渐精通商业决策建模,同时迎合市场需求,考取 CDA 数据分析师、智能财务师(IFA)等复合型证书,并在实践中参与企业数字化项目。

2.教育机构的供给侧改革

教育的重点之一就是要培养出社会需要的人才,面对新时代的挑战,可引进兼具实务与学术背景的“双师型”教师(占比应达 50% ),配置智能财务机器人、区块链审计沙盒等新型教学设备,推行“微专业+项目制”等新型培养方式。

五、结论

人工智能正在触发会计行业的范式革命,其本质不是对人类会计的替代,而是通过技术赋能重构价值创造逻辑。这种变革要求构建多方协同的转型共同体:会计人员需突破专业舒适区,企业应制定阶梯式实施路径,教育机构亟待重构人才培养范式,监管部门则须加快构建适应技术创新的治理框架。唯有如此,会计行业才能在技术浪潮中实现价值升维,成为数字经济时代的“价值导航者”。

参考文献

[1]欧阳驰薇.人工智能对企业财务会计工作的影响及对策研究[J].财讯,2025,(05):145-147.

[2]李鹤尊,邓筱琳,刘俊勇.教学视角下会计数智化环境的概念框架构建[J].中国注册会计师,2024,(12):25-33+5.

[3]王彦.会计与 AI 共舞未来[N].中国会计报,2024-08-16(016).

作者简介:舒昕,1997.04,女,土家族,湖南怀化人,硕士研究生,助理讲师,智能会计。

京公网安备 11011302003690号

京公网安备 11011302003690号